Foi sancionada nesta quinta-feira (21) a Lei 14.689/23. Entre outras coisas, a lei alterou o regime do voto de desempate nas votações do Carf (Conselho Administrativo de Recursos Fiscais) e os percentuais das multas aplicadas nos autos de infração.

O Presidente da República vetou alguns dispositivos que haviam sido aprovados pela Câmara e pelo Senado que traziam benefícios importantes aos contribuintes.

Confira abaixo os principais detalhes da Lei 14.689/23 e alguns dos principais pontos vetados.

O que ocorre em caso de empate nos julgamentos do Carf a partir de agora?

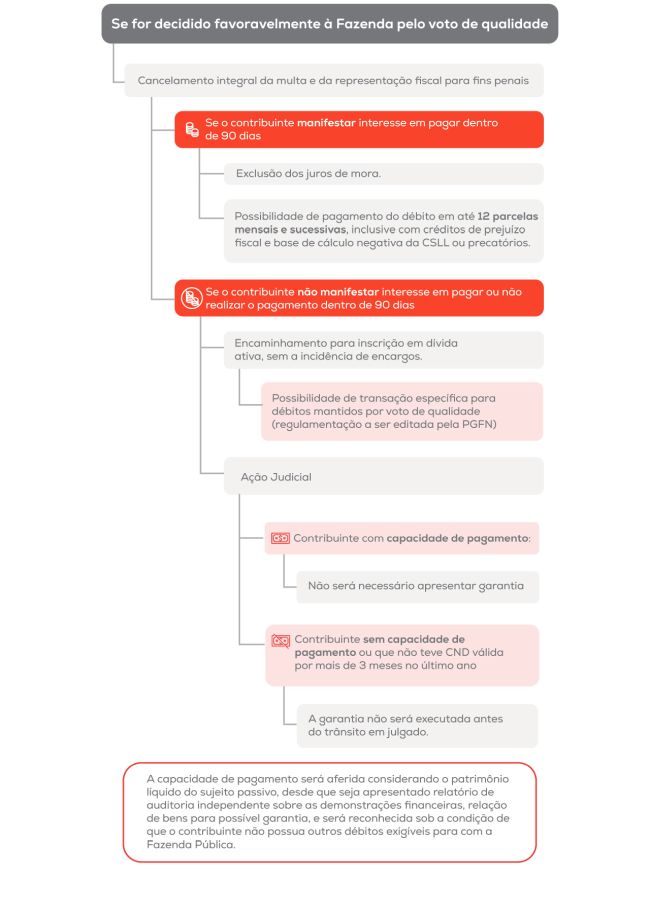

Confira no fluxograma abaixo as alternativas de resolução do débito quando o auto de infração for mantido pelo voto de qualidade:

Agora a Receita Federal deve permitir a regularização sem penalidades antes de autuar o contribuinte?

A Lei prevê medidas de incentivo à conformidade tributária, inclusive procedimentos de orientação tributária e aduaneira prévia e a concessão de prazo para o recolhimento de tributos sem a aplicação de penalidades, antes de eventual auto de infração.

Os benefícios aprovados pelo Congresso para incentivar a autorregularização eram ainda maiores, com redução importante em razão dos vetos presidenciais.

O que mudou nas multas que a Receita Federal pode aplicar nos autos de infração?

Quando a Receita aplica um auto de infração, a multa de ofício mínima é de 75%. Nos casos em que existe a acusação de dolo, fraude ou simulação, esse percentual seria duplicado para 150% (multa qualificada), mas agora a Lei 14.689/23 reduziu esse percentual para 100%.

A multa de 150% somente será cabível quando houver reincidência da prática atos dolosos, fraudulentos ou simulados.

Quais foram os principais vetos do Presidente da República, reduzindo os benefícios aos contribuintes?

- Multa de Ofício: Foi vetada a redução da multa de ofício mínima para 25% nos casos de "erro escusável" do contribuinte.

- Multa de 150% para casos ágio e outros temas importantes: O texto aprovado pelo Senado previa que casos como de amortização fiscal de ágio, que produzem efeitos em mais de um ano-calendário, não seriam enquadrados no conceito "reincidência" e, portanto, não estariam sujeitos à multa de 150%. Esse dispositivo foi vetado pelo Presidente.

- Multa de até 225%: O texto aprovado pelo Senado acabava com a chamada "multa agravada", ou seja, com o adicional de 50% sobre as multas que podem ser aplicadas pelo fisco. Com o veto do Presidente, esse agravamento continua sendo permitido, fazendo com a multa de 150% possa ser majorada para 225% em alguns casos.

- Garantias para discussão em juízo: O texto aprovado pelo Senado assegurava que o seguro-fiança e fiança-bancária poderiam ser oferecidos suspender a cobrança do débito em discussão judicial, mas esse dispositivo também foi vetado pelo Presidente.

- Indenização pelo custo das garantias oferecidas em juízo: O texto aprovado pelo Senado assegurava que os custos com as garantias oferecidas pelo contribuinte, como seguro-fiança e fiança-bancária, deveriam ser restituídas pela União caso o débito tributário fosse cancelado pelo Poder Judiciário. Esse dispositivo foi vetado pelo Presidente.

- Câmara de Mediação e de Conciliação da Administração Pública Federal: Também foi vetada a criação da Câmara de Mediação e Conciliação da Administração Pública Federal (CCAF), para casos que envolvessem a cobrança de tributos ou penalidades em operações ou atividades previamente autorizadas por órgão regulador.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.