ÖZET

Bilindiği üzere 3 Şubat 2021 tarihli ve 31384 sayılı Resmî Gazete'de yayımlanan 7236 sayılı Kanun ile 01.01.2022 itibarıyla verilecek yıllık beyannamelere ilişkin olacak şekilde 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu kapsamında yararlanılan indirim tutarının yıllık 1.000.000,00-TL üzerinde olması durumunda yararlanılan indirim tutarının %2'si nispetinde (20.000.000,00-TL ile sınırlı olmak üzere) fon ayrılması ve bu fon ile girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıkları ya da 4691 sayılı Kanun kapsamındaki kuluçka merkezlerinde faaliyette bulunan girişimcilere sermaye olarak konulması şartı getirilmişti.

16 Aralık 2023 tarihli ve 32401 sayılı Resmî Gazete'de yayımlanan 7953 sayılı Cumhurbaşkanı Kararı ile 1 Ocak 2024 tarihi itibarıyla 5746 Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanunun 3. maddesinin 14. fıkrasında yer alan ve 4691 sayılı Teknoloji Bölgeleri Geliştirme Kanununun ek 3. maddesinde yer alan; yıllık beyanname üzerinden yararlanılan indirim/istisna tutarının yükümlülük alt sınırı 1.000.000,00- TL 'den 2.000.000,00-TL' ye,

Ar-Ge ve tasarım indirimi ile teknopark istisnası tutarı üzerinden ayrılacak fonun oranı ise %2'den %3'e yükselmiştir.

Bu çalışmamızda fon ayrılması sürecinde dikkat edilmesi gereken hususlar izah edilmeye çalışılmıştır.

Anahtar Kelimeler: Kurumlar Vergisi, ArGe, Teknokent, Teknoloji Geliştirme Bölgesi, Girişim Sermayesi Fonu, Kuluçka Merkezi.

GİRİŞ

3 Şubat 2021 tarihinde yürürlüğe giren 7236 sayılı Kanun'un 6. maddesi ile, 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi hakkında Kanun ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu kapsamında kurumlar vergisi beyannamesi üzerinde yararlanılan indirim tutarının 1.000.000,00-TL üzerinde olması durumunda yararlanılan indirim tutarının %2'sine tekabül eden tutarın dönem kârından ayrılıp fon hesabına intikal ettirilmesi ve geçici hesabın oluştuğu yılın sonuna kadar Türkiye'de yerleşik girişimcilere yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıkları ya da 4691 sayılı Kanun kapsamındaki kuluçka merkezlerinde faaliyette bulunan girişimcilere sermaye olarak konulması gerekmektedir.

16 Aralık 2023 tarihli ve 32401 sayılı Resmî Gazete'de yayımlanan 7953 sayılı Cumhurbaşkanı Kararı ile 1 Ocak 2024 tarihi itibarıyla 5746 Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun'un 3. maddesinin 14. fıkrasında yer alan ve 4691 sayılı Teknoloji Bölgeleri Geliştirme Kanunu'nun ek 3. maddesinde yer alan, yıllık beyanname üzerinden yararlanılan indirim/istisna tutarının yükümlülük alt sınırı 1.000.000,00-TL'den 2.000.000,00-TL'ye çıkarılmış; Ar-Ge ve tasarım indirimi ile teknopark istisnası tutarı üzerinden ayrılacak fonun oranı ise %2'den %3 olacak şekilde revize edilmiştir.

Bu makalemizde kurumlar vergisi beyannamesinde 5746 sayılı Kanun ve 4691 sayılı Kanun kapsamında yararlanılan indirim/istisna tutarlarına istinaden ayrılacak fon tutarına dair vergisel açıdan dikkat edilmesi gereken özellikli hususlara değinilmiştir.

I. YASAL DÜZENLEMELER

5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun'un "İndirim, İstisna, Destek ve Teşvik Unsurları" başlıklı 3. maddesine eklenen 14. fıkra ile "1/1/2022 tarihinden itibaren 3'üncü madde kapsamında yıllık beyanname üzerinden yararlanılan indirim tutarı 1.000.000 Türk lirası ve üzerinde olan kurumlar vergisi mükellefleri tarafından, bu tutarın yüzde ikisi pasifte geçici bir hesaba aktarılır. Bu fıkra kapsamında aktarılması gereken tutar yükümlülüğü, yıllık bazda 20.000.000 Türk lirası ile sınırlıdır. Bu tutarın, geçici hesabın oluştuğu yılın sonuna kadar Türkiye'de yerleşik girişimcilere yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıkları ya da 4691 sayılı Kanun kapsamındaki kuluçka merkezlerinde faaliyette bulunan girişimcilere sermaye olarak konulması şarttır." hükmü getirilmiştir.

4691 sayılı Kanun'a eklenen geçici 3. madde ile de "1/1/2022 tarihinden itibaren geçici 2'nci madde kapsamında yıllık beyanname üzerinden istisna edilen kazançları tutarı 1.000.000 Türk lirası ve üzerinde olan gelir ve kurumlar vergisi mükellefleri tarafından, bu tutarın yüzde ikisi pasifte geçici bir hesaba aktarılır. Bu fıkra kapsamında aktarılması gereken tutar yükümlülüğü, yıllık bazda 20.000.000 Türk lirası ile sınırlıdır. Bu tutarın, geçici hesabın oluştuğu yılın sonuna kadar Türkiye'de yerleşik girişimcilere yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıkları ya da bu Kanun kapsamındaki kuluçka merkezlerinde faaliyette bulunan diğer girişimcilere sermaye olarak konulması şarttır." hükmü getirilmiştir.

7953 sayılı Cumhurbaşkanı Kararı ile 1 Ocak 2024 tarihi itibarıyla 5746 Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun'un 3. maddesinin 14. fıkrasında yer alan ve 4691 sayılı Teknoloji Bölgeleri Geliştirme Kanunu'nun ek 3. maddesinde yer alan, yıllık beyanname üzerinden yararlanılan indirim/istisna tutarının yükümlülük alt sınırı 2.000.000,00-TL' ye çıkarılmış; fonun oranı ise %2'den %3 olacak şekilde revize edilmiştir.

Girişim Sermayesi Yatırım Fonu, nitelikli yatırımcılardan katılma payı karşılığında toplanan para ya da iştirak paylarıyla, pay sahipleri hesabına, inançlı mülkiyet esaslarına göre, üçüncü fıkrada belirtilen varlık ve işlemlerden oluşan portföyü işletmek amacıyla Sermaye Piyasası Kurulu'ndan ("Kurul") faaliyet izni alan portföy yönetim şirketleri ve gayrimenkul ve girişim sermayesi portföy yönetim şirketleri ("Kurucu") tarafından bir içtüzük ile süreli olarak kurulan ve tüzel kişiliği bulunmayan mal varlığıdır.

Girişim Sermayesi Yatırım Ortaklığı tanımına, Girişim Sermayesi Yatırım Ortaklıklarına İlişkin Esaslar Tebliği'nde, "girişim sermayesi yatırımları, sermaye piyasası araçları ve Kurulca belirlenecek diğer varlık ve haklardan oluşan portföyü işletmek amacıyla paylarını ihraç etmek üzere kurulan veya esas sözleşme değişikliği yolu ile dönüşen, Kanunun 48 inci tende sınırı çizilen faaliyetler çerçevesinde olmak kaydı ile bu Tebliğde izin verilen diğer faaliyetlerde bulunabilen ve kayıtlı sermaye sistemine tabi anonim ortaklık olan sermaye piyasası kurumudur." şeklinde yer verilmiştir.

Sanayi ve Teknoloji Bakanlığı Ar-Ge Teşvikleri Genel Müdürlüğü tarafından Ar-Ge merkezlerine gönderilen bir yazıda, Girişim Sermaye Uygulamalarına ilişkin olarak, uygulamada dikkate alınması gereken hususlar aşağıdaki şekilde sıralanmış olup,

- Türkiye'de yerleşik girişimcilere yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonundan kasıt, Sermaye Piyasası Kanunu kapsamında kurulmuş fonlar veya yurt dışında kurulmuş ancak fon iç tüzüğü vb. resmi dokümanlarında portföyün en az yüzde sekseninin Türkiye'de teknolojik girişimcilere yatırım yapacağını belirten fonlar olduğu,

- Esas amaç teknolojik girişim şirketlerine sermaye niteliğinde yatırım yapılması olduğundan yatırım yapılacak girişim sermayesi fonlarının hedef alım fiyat garantisi bulunan lisanssız güneş enerjisi santralleri ya da belirli bir iç verim beklentisi olan ya da yıllık bazda temettü ödemeyi vaad eden fonlar olmaması gerektiği, bu tür yatırımların yapılan Kanun değişikliğinin gerekçesine uygun olmadığı,

- Kanunda geçen ilgili maddede aktarılan tutarların "sermaye olarak konulması" ifadesi bu tutarların uzun vadeli olarak yatırıldığı en az belirli bir süre geri alınmaması gerektiğini açıkça ifade etmekte olup süre konusunda yeni düzenleme yapılana kadar herhangi bir şekilde paraya çevrilmesi mümkün olmayacağı açıklamalarına yer verilmiştir.

Kuluçka Merkezi ise 4691 sayılı Kanun'da "Özellikle genç ve yeni işletmeleri geliştirmek amacıyla; girişimcilere bölge içinde veya dışında ofis hizmetleri, ekipman desteği, yönetim desteği, mali kaynaklara erişim, kritik iş ve teknik destek hizmetlerinin bir çatı altında tek elden sağlandığı yapılar" şeklinde açıklanmıştır.

II. FON AYIRMA VE KAYIT DÜZENİ

Nisan 2024 döneminde beyan edilecek kurumlar vergisi beyannamesinde yararlanılan indirim/ istisna tutarı üzerinden fon ayırma işlemi kurumlar vergisi beyannamesinin verildiği tarihe kadar gerçekleştirilebilecektir. Uygulama, yıllık beyannameleri kapsamakta olup geçici vergi dönemleri itibarıyla yararlanılan indirim/istisna tutarları üzerinden fon ayırma yükümlülüğü bulunmamaktadır.

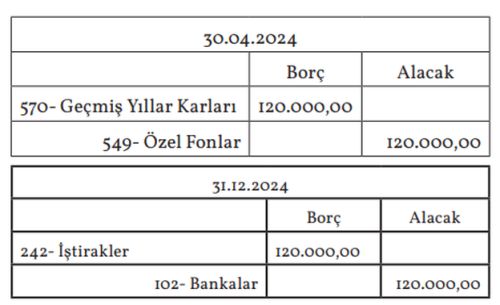

Örneğin, X A.Ş.'nin 5746 sayılı Kanun kapsamında gerçekleştirmiş olduğu Ar-Ge/Tasarım harcamaları nedeniyle 2023 hesap dönemi kurumlar vergisi beyannamesi üzerinde yararlanılan Ar-Ge/ Tasarım indirim tutarının 4.000.000,00-TL olduğu durumda, 120.000,00-TL fon ayırma yükümlülüğü bulunmaktadır. Buna istinaden muhasebe kaydı aşağıdaki gibi olacaktır.

III. CEZAİ MÜEYYİDE

5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun'un "İndirim, İstisna, Destek ve Teşvik Unsurları" başlıklı 3. maddesine eklenen 14. fıkra ile "Söz konusu tutarın ilgili yılın sonuna kadar aktarılmaması durumunda, bu Kanun kapsamında yıllık beyanname üzerinden indirim konusu yapılan tutarın yüzde yirmisi, ilgili yılda yararlanılan Ar-Ge indirimine konu edilemez. Bu tutar nedeniyle zamanında alınmayan vergiler vergi ziyaı cezası uygulanmaksızın tarh edilir. Cumhurbaşkanı bu fıkrada yer alan tutar ve oranları birlikte ya da ayrı ayrı sıfıra kadar indirmeye, beş katına kadar artırmaya yetkilidir. Bu fıkranın uygulanmasına ilişkin usul ve esaslar yönetmelikle belirlenir." hükmü getirilmiştir.

Aynı şekilde, 4691 sayılı Kanun'a eklenen geçici 3. madde ile de, "Söz konusu tutarın ilgili yılın sonuna kadar aktarılmaması durumunda, bu Kanun kapsamında yıllık beyanname üzerinden istisna edilen kazançlar tutarının yüzde yirmisi, ilgili yılda yararlanılan gelir ve kurumlar vergisi istisnasına konu edilemez. Bu tutar nedeniyle zamanında alınmayan vergiler vergi ziyaı cezası uygulanmaksızın tarh edilir." hükmü getirilmiştir.

Buna göre mükelleflerin, yararlandığı indirime istinaden ilgili dönem sonuna kadar yatırım yapılmaması halinde, kurumlar vergisi beyannamesinde yararlanılan indirim/istisnanın %20'sine tekabül eden kısmı iptal edilecek ve bahse konu tutar üzerinden ilgili döneme ilişkin kurumlar vergisi oranında (2023 yılı için %25) vergi ziyaı uygulanmaksızın kurumlar vergisi tarh edilecektir. Bu tarhiyat üzerinden ise ayrıca gecikme faizi hesaplanacağını değerlendirmekteyiz.

SONUÇ

Buna göre söz konusu Kararın yürürlük tarihi 01.01.2024 olarak belirlendiğinden 01.01.2024 tarihinden itibaren verilmesi gereken kurumlar vergisi beyannamelerinde (2023 hesap dönemine ait kurumlar vergisi beyannamesi dahil) yararlanılan Ar-Ge/Tasarım indirimi veya teknokent istinasının 2.000.000,00-TL'nin üstünde olması durumunda pasifte geçici hesaba alınacak tutar yükümlülüğünün yararlanılan indirim tutarının %3'ü şeklinde olacağını belirtmek isteriz.

Bununla birlikte özellikle girişim sermayesi yatırım fonlarına yatırım yapacak mükellefler nezdinde fonların iç tüzüklerinin incelenmesinin önem arz ettiğini hatırlatmak isteriz.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.