1. GİRİŞ

Bankacılık Düzenleme ve Denetleme Kurumu ("BDDK"), 19 Ağustos 2021 tarihinde Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Esasları Hakkında Taslak Yönetmelik'i ("Taslak Yönetmelik") internet sitesinde yayımlamıştır. Adından da anlaşılacağı gibi Taslak Yönetmelik iki ayrı konuyu düzenlemektedir:

A. "Dijital bankacılık" (şubesiz bankacılık, neo-bankalar yalnızca çevrimiçi bankalar olarak da adlandırılmaktadır) için geçerli ilkeler.

Taslak Yönetmelik, dijital bankalar için geçerli olan (i) faaliyet sınırlamalarını, (ii) zorunlu hizmet süreklilik seviyelerini ve (iii) lisanslama gerekliliklerini ve prosedürlerini düzenlemektedir. "Dijital Bankalar" şu şekilde tanımlanmıştır:

"Dijital Banka: Bankacılık hizmetlerini fiziksel şubeler yerine esas olarak elektronik bankacılık hizmetleri dağıtım kanalları aracılığıyla sunan kredi kuruluş."

B. "Servis modeli bankacılığı" iş modellerine ("BaaS") uygulanabilir ilkeler.

BaaS, Taslak Yönetmelikte şu şekilde tanımlanmıştır:

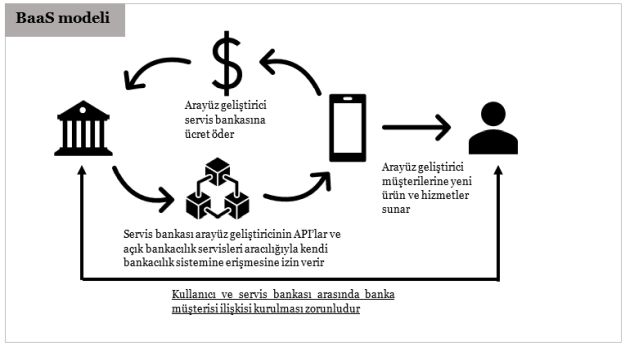

"Servis modeli bankacılığı (BaaS): Arayüz geliştiricilerin servis bankalarının sistemleriyle doğrudan API'lar ve açık bankacılık servisleri aracılığıyla bağlantı kurarak müşterileri adına servis bankası üzerinden bankacılık işlemlerinin gerçekleştirilmesini sağladığı ve böylelikle arayüz geliştiricilerin servis bankalarının sahip olduğu bankacılık altyapısını kullanarak piyasaya yeni ürün ve hizmetler sunabildiği ve servis bankalarından alınan bu hizmetler karşılığında arayüz geliştiriciler tarafından servis bankalarına taraflar arasında anlaşılan bir ücretin ödendiği bankacılık hizmet modeli"

BaaS modelindeki önemli taraflar "Arayüz Geliştirici" ve "Servis Bankası"dır ve bunlar aşağıdaki şekilde tanımlanmıştır:

"Arayüz Geliştirici: Geliştirmiş olduğu mobil uygulama ya da internet tarayıcısı temelli arayüz üzerinden, servis bankasının sunduğu bankacılık hizmetlerine bankanın API ve açık bankacılık servisleri yoluyla ulaşarak, müşterilerinin bankacılık işlemlerini gerçekleştirmesine imkan sağlayan finansal teknoloji şirketleri veya diğer işletmeler."

"Servis Bankası: Servis modeli bankacılığı hizmetlerini sunan banka."

2. DİJİTAL BANKACILIK

2.1. Genel Kural:

Taslak Yönetmelik, yönetmelikte aksi belirtilmedikçe dijital bankaların kredi kuruluşlarına uygulanan tüm düzenlemelere tabi olduğunu açıkça belirtmektedir. Bu nedenle dijital bankaların, Taslak Yönetmelik kapsamında düzenlenmeyen hususlar için, bankacılık mevzuatındaki diğer mevcut birincil ve ikincil düzenlemelere uygun hareket etmeleri gerekecektir.

2.2. Faaliyet Sınırlamaları:

Müşteri Portföyü: Taslak Yönetmelik, dijital bankaların hizmetlerini yalnızca bireysel finansal tüketicilere ve küçük ve orta ölçekli işletmelere (KOBİ'lere) sunabileceğini öngörmektedir. Buna göre, dijital bankaların KOBİ eşiklerini aşan kuruluşlara kurumsal bankacılık hizmetleri sunmalarına izin verilmemektedir.

Açıkça İzin Verilen Hizmetler: Dijital bankaların, yukarıda belirtilen "müşteri portföyü" sınırlamaları ile kısıtlı kalmadan aşağıdaki işlemleri gerçekleştirmelerine açıkça izin verilmektedir:

- Bankalar arası piyasalarda ve sermaye piyasalarında faaliyetlerin yürütülmesi

- Diğer bankalardan mevduat kabul etmek veya kredi vermek

- Ödeme veya elektronik para kuruluşlarına koruma hesabı açmak

- KOBİ eşiklerini aşan "arayüz geliştiricilerine" BaaS hizmetleri sunmak

Fiziki Şube Yasağı: Dijital bankaların fiziki şube açması yasaktır. Ancak, dijital bankanın bir şubesi olarak hareket etmemeleri koşuluyla müşteri şikayetlerini ele almak için fiziksel bir ofisinin bulunması, bu yasağa aykırılık teşkil etmeyecektir (ki en az bir tane bu amaçla kurulmuş bir fiziki oluşumun bulunması zorunlu tutulmuştur). Ek olarak, dijital bankaların hizmetlerini sunmak için ATM ağları kurmalarına veya önceden kurulmuş ATM ağları aracılığı ile hizmetlerini sunmalarına izin verilmiştir. Ayrıca kendileriyle anlaşma yapan işyerleri vasıtasıyla, müşterilerine nakit çekim ya da hesaba para yatırma hizmeti vermelerine izin verilmiştir.

Kredi Limitleri: Dijital bankaların finansal tüketici olan tek bir müşteriye kullandırabilecekleri teminatsız nakdi kredilerin azami tutarı, ilgili müşterinin aylık ortalama net gelirinin dört katı ile; ilgili müşterinin ortalama aylık net geliri belirlenemiyorsa, toplam on bin Türk lirası ile sınırlandırılmıştır.

Faaliyet Kısıtlamalarına İlişkin Genel Muafiyet: Toplam kuruluş sermayesini 2,5 milyar Türk lirasına çıkarabilecek dijital bankaların BDDK'ya başvurarak bu bölümde yer alan faaliyet sınırlamalarından muafiyet talebinde bulunmaları mümkündür. Örneğin 2,5 milyar Türk lirası sermaye gereksinimini karşılayabilen bir dijital banka, BDDK'dan muafiyet talep edebilir ve BDDK'nın onayına bağlı olarak KOBİ eşiklerini aşan kuruluşlara kurumsal bankacılık hizmeti sunabilir.

2.3. Hizmet Sürekliliği Düzeyleri:

Taslak Yönetmelik, dijital bankaların hizmet dağıtım kanallarının her biri için taahhüt ettikleri hizmet süreklilik düzeylerini web sitelerinde yayınlamalarını beklemektedir. İnternet ve mobil bankacılık kanalları için taahhüt edilen minimum hizmet sürekliliği seviyesi %99,8'den düşük olamaz.

2.4. Lisans Şartları:

Genel Olarak: Dijital bankacılık lisansı almak için gereken genel şartlar ve prosedür, geleneksel banka lisansı ile aynıdır. Taslak Yönetmelik kapsamında yapılan atıf uyarınca, bankaların genel lisans prosedürlerine uygulanacak kurallar Bankaların İzne Tabi İşlemleri ile Dolaylı Pay Sahipliğine İlişkin Yönetmelik'te ("Bankacılık Lisans Yönetmeliği") sayılmıştır. Taslak Yönetmelik'te dijital bankalar için öngörülen lisans koşulları, Bankacılık Lisans Yönetmeliği'nde sayılan genel lisans koşullarına ek olarak getirilmiştir.

Sermaye Şartı: Dijital bankalar için öngörülen asgari sermaye tutarı 1 milyar Türk lirasıdır (22 Ağustos 2021 tarihi itibariyle yaklaşık 100 milyon Euro).

Başvuruda Sağlanacak Ek Bilgiler: BDDK, dijital bankaların lisans başvurusu prosedürü açısından, iş planı ve faaliyet raporu belgelerinin standart içeriğinin yanı sıra, başvuru sahiplerinin birtakım ek bilgiler sağlamasını beklemektedir. Talep edilen ek bilgiler genellikle dijital bankacılığın özgün yapısına ilişkindir ve bunlarla sınırlı olmamakla birlikte, aşağıdakileri içermektedir:

- Başvuru sahibinin finansal kapsayıcılığı artırmaya yönelik olarak belirlediği, öğrenciler, ev hanımları, on sekiz yaş altı gençler, KOBİ'ler gibi hedef kitle, bu hedef kitlede yer alan gruplara yönelik tespit ettiği ihtiyaçlar ile bu ihtiyaçları karşılamaya yönelik sunmayı planladığı ürün ve hizmetler ile pazarlama stratejisi,

- Hedef kitleye ilişkin pazar büyüklüğü ve pazar boşluğu analizi,

- Genel sistem ve ağ mimarisine ilişkin detaylar,

- Bilgi sistemlerine ilişkin dış hizmet sağlayıcıların listesi ve bu dış hizmet sağlayıcılara ilişkin yapılan risk değerlendirmesi,

- Müşteri şikâyet, talep ve itirazların değerlendirilme süreci,

- Elektronik bankacılık ve müşteri kimliğinin doğrulanma sürecine ilişkin detaylar.

Halihazırda Lisanslanmış Finansal Kuruluşların Durumu:

- Geleneksel Bankalar: BDDK tarafından lisans almış olan bankaların dijital bankacılık hizmeti sunması için ayrı bir başvuru yapması gerekmemektedir. Ayrıca, faaliyetlerini dijitale taşımak için fiziki şubelerini tamamen veya kısmen kapatmak isteyen geleneksel bankalar, BDDK tarafından onaylanmış bir plana uymak kaydıyla bunu yapmakta serbesttirler.

- Ödeme Hizmeti Sağlayıcıları ile Finansal Kiralama, Faktoring ve Finansman Şirketleri: Taslak Yönetmelik ödeme hizmeti sağlayıcıları ile finansal kiralama, faktoring ve finansman şirketlerinin, (i) Bankacılık Lisans Yönetmeliği ve Taslak Yönetmelik'teki başvuru belgelerinin sağlanması (ii) 5411 sayılı Bankacılık Kanunu ile Taslak Yönetmelik'teki lisans koşullarına uyulması ve (iii) Taslak Yönetmelik'te belirtilen faaliyet sınırlarına uyulması koşullarını sağlaması kaydıyla, dijital bankacılık faaliyet izni almalarına açıkça izin vermektedir.

3. SERVİS MODELİ BANKACILIĞI ("BaaS")

Taslak Yönetmelik, servis bankaları tarafından arayüz geliştiricilere sunulacak BaaS iş modeline uygulanacak temel ilkeleri belirlemektedir. Bu ilkelerin detayına girmeden önce, 'servis bankaları'nın yukarıda açıklamış olduğumuz 'dijital bankalar'dan ibaret olmadığının altını çizmek isteriz. Fiziki şubelere sahip geleneksel bankaların da BaaS modeli ile servis bankası olarak hareket etmesi mümkündür.

Arayüz geliştiricisi kimler olabilir?: Aşağıda açıklanan coğrafi sınırlamanın dışında, kimlerin arayüz geliştirici olarak faaliyet gösterebileceğine ilişkin Taslak Yönetmelik'te herhangi bir sınırlama getirilmemiştir. Örneğin, aşağıdaki kuruluşlar, bir arayüz geliştiricisi olarak BaaS hizmetleri satın alabilir:

- Müşterilerine şimdi al-sonra öde (BNPL) ödeme seçenekleri sunan e-ticaret siteleri

- Kullanıcılarının web sitesinde yayınlanan alanlar/reklam banner'ları aracılığıyla banka hesabı açmasına olanak tanıyan içerik siteleri veya sosyal medya platformları

- Finansal ürünlere yönelik aracılık faaliyetleri sunan Fintech şirketleri (ör. kredi oranı karşılaştırma siteleri)

Coğrafi Sınır: Taslak Yönetmelik, servis bankalarının yalnızca Türkiye'de yerleşik arayüz geliştiricilere BaaS hizmeti sunmasına ilişkin katı bir sınırlama getirmektedir. Buna göre, yurtdışında yerleşik mobil uygulama geliştiricileri, Fintech şirketleri, sosyal medya platformları Türkiye'deki yerel bankalardan BaaS hizmeti temin edememektedir.

Şeffaflık Yükümlülükleri: Taslak Yönetmelik, gerekli lisansları olmadığı sürece, arayüz geliştiricilerin kendilerini ticaret unvanlarında, reklamlarında, ilanlarında veya kamuoyuna yaptıkları açıklamalarda 'banka' veya 'ödeme ya da elektronik para kuruluşu' olarak göstermelerini açıkça yasaklamaktadır. Benzer şeffaflık amaçları doğrultusunda, arayüz geliştiricilerinin ayrıca aşağıdakileri yerine getirmesi gerekmektedir:

- Kendi müşterileri ile akdettikleri sözleşmelerde (örn. mobil uygulamalardaki hüküm ve koşullar) (i) banka veya ödeme hizmeti sağlayıcısı olmadıklarını ve (ii) servis bankası tarafından sağlanan bankacılık hizmetini açıkça belirtmeleri,

- Arayüz geliştirici ile müşteri arasındaki tip sözleşmenin bir örneği ile servis bankası ile müşteri arasında kurulan tip sözleşmenin bir örneğine, arayüz geliştiricinin internet adresinin ana sayfasında görünecek şekilde yer verilmesi,

- Arayüz geliştiricinin internet adresinin ana sayfasında görünecek şekilde hizmet alınan servis bankasının logosu ve ismine yer verilmesi,

- Servis bankasının arayüz geliştirici için kartlı ödeme aracı ihraç etmesi halinde, söz konusu ödeme aracının üzerinde banka adı ve logosunun görünür bir şekilde yer alması

Uzaktan Müşteri Edinimi: Servis bankasının arayüz geliştiricinin müşterisine bankacılık ürünü sunabilmesi için servis bankası ile müşteri arasında sözleşmesel ilişki kurulması zorunludur. Banka ile müşteri arasındaki uzaktan müşteri edinimi sürecinin Bankalarca Kullanılacak Uzaktan Kimlik Tespiti Yöntemlerine ve Elektronik Ortamda Sözleşme İlişkisinin Kurulmasına İlişkin Yönetmelik ("Bankacılık KYC Yönetmeliği") ile uyumlu olması beklenmektedir (diğer şartlar yanında Bankacılık KYC Yönetmeliği canlı video KYC prosedürünün tamamlanmasını gerektirmektedir). Taslak Yönetmelik, tüm müşteri edinimi sürecinin arayüz geliştiricinin uygulaması üzerine tamamlanmasına izin vermekle birlikte, buradaki akışın Bankacılık KYC Yönetmeliği ile uyumlu olması sorumluluğu servis bankasına yüklenmiştir.

Servis Bankası ile Arayüz Geliştirici Arasındaki Sözleşmesel İlişki

Destek Hizmeti Düzenlemelerinin Uygulanabilirliği: Taslak Yönetmelik uyarınca, servis bankası BaaS modelinde arayüz geliştiricinin servis sağlayıcısı olduğundan, arayüz geliştirici ile servis bankası arasındaki sözleşmesel ilişki Bankaların Destek Hizmeti Almalarına İlişkin Yönetmelik'te ("Destek Hizmeti Yönetmeliği") belirtilen özel dış kaynak hizmet alımı hükümlerinden muaf tutulmuştur. Bununla birlikte, bu genel kurala bir istisna getirilmiş ve arayüz geliştiricisinin bankacılık hizmetlerinin sağlanmasına aracılık etmesi ve bunun karşılığında servis bankasından bir ücret alması halinde, arayüz geliştiricisinin bankanın destek hizmet sağlayıcısı olarak kabul edileceği öngörülmüştür. Böyle bir durumda, sözleşme ilişkisi Destek Hizmeti Yönetmeliği kapsamında değerlendirilecek ve bu nedenle taraflar arasındaki sözleşmenin Destek Hizmeti Yönetmeliği'nde belirtildiği gibi bazı zorunlu maddeleri içermesi ve arayüz geliştiricinin, servis bankasının teknik ve yasal risk değerlendirme prosedürlerine tabi tutulması gerekecektir.

Zorunlu BaaS Hükümleri: Taslak Yönetmelik, servis bankası ile arayüz geliştirici arasında akdedilecek sözleşmede bazı zorunlu hükümlerin bulunmasını şart koşmaktadır. Bu hükümler özünde arayüz geliştiriciyi (i) yukarıda açıklanan şeffaflık yükümlülüklerine uymakla ve (ii) taahhüt ettiği hizmetleri sunmak veya yasal yükümlülüklere uymak için gerekli olmayan, banka müşterisine ait bilgileri saklamamakla yükümlü kılmaktadır.

Bildirim Yükümlülükleri: Taslak Yönetmelik'in ilgili hükümleri özünde, BaaS hizmeti sağlama süreci esnasında BDDK'nın her aşamada bilgi sahibi olmasını öngörmektedir. Buna göre, servis bankaları arayüz geliştirici ile sözleşme imzalamadan önce BDDK'ya (i) hizmet sağlamayı planladığı arayüz geliştiricisine ilişkin bilgi, (ii) sağlayacağı bankacılık hizmetinin kapsamı, (iii) kullanılmasına izin vereceği bankacılık hizmetleri hususlarına dair yazılı bildirimde bulunmakla yükümlü kılmıştır. Hizmet sözleşmesi imzalandıktan sonra sözleşmenin bir örneğini imza tarihinden itibaren bir hafta içerisinde BDDK'ya yollanacaktır. Son olarak, servis bankalarının hizmet sağladıkları arayüz geliştiricilerine ve sunulan hizmetin kapsamına dair listeyi kamuoyuna açık bir şekilde internet sitelerinde yayımlamaları da beklenmektedir.

Entegrasyonun Teknik Detayları: Arayüz geliştiricileri ile servis bankaları arasındaki entegrasyonun nasıl gerçekleşeceğine ilişkin teknik ve hukuki detaylar henüz netleşmiş değildir. Fakat Taslak Yönetmelik, BDDK'ya servis bankalarının arayüz geliştiricilere sağlayacakları hizmetler için kullanacakları API'lar ve açık bankacılık servislerine ilişkin teknik kriterler ile usul ve esasları belirlemeye dair geniş bir yetki tanımaktadır.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.