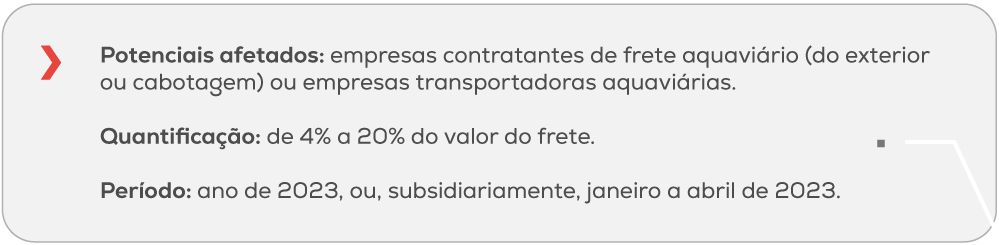

No final de 2022, em 30 de dezembro, foi publicado o Decreto nº 11.321/2022, que diminuiu a carga tributária do Adicional ao Frete para Renovação da Marinha Mercante (AFRMM), estabelecendo um desconto de 50% em suas alíquotas.

Tal Decreto previu sua entrada em vigor na data de sua publicação, com produção de efeitos a partir de 1º de janeiro de 2023, de modo que a redução tributária deveria ser observada pelos contribuintes já no primeiro dia de 2023.

Entretanto, no dia 2 de janeiro de 2023, foi publicado o Decreto nº 11.374/2023, que revogou o Decreto nº 11.321/2022, extinguindo o desconto implementado e restabelecendo as alíquotas antes vigentes, com previsão de entrada em vigor na data de sua publicação.

Contudo, tal nova majoração ofende a Constituição Federal e pode ser questionada perante o Poder Judiciário, haja vista que o aumento da carga do AFRMM, qualificado como uma Contribuição de Intervenção no Domínio Econômico (CIDE), deveria respeitar os princípios constitucionais da Anterioridade Anual, segundo o qual o aumento só poderia ser cobrado no exercício seguinte ao do seu aumento, e Nonagesimal, segundo o qual a majoração somente poderia ser exigida depois de 90 dias da publicação do Decreto nº 11.374/2023.

Entendemos, portanto, que cabe avaliar a pertinência de se ajuizar medida judicial para discutir o tema e garantir o direito ao recolhimento do AFRMM com as alíquotas minoradas pelo Decreto nº 11.321/2022 até dezembro de 2023.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.