Le Règlement UE 2015/2365, entré en vigueur le 12 janvier 2016, vise à améliorer la transparence sur le marché des opérations de financement sur titres (OFT) et à encadrer la réutilisation des instruments financiers remis dans le cadre d'échanges de collatéral. L'objectif recherché est de permettre le suivi par les régulateurs européens de l'accumulation et de la propagation des risques liés à ces opérations et de garantir la bonne information des investisseurs.

Champs d'application du Règlement

- Les transactions concernées

-

Les OFT concernées par le Règlement sont les opérations de pension, de prêt de titres ou de matières premières / emprunt de titres ou de matières premières, les opérations d'achat-revente ou de vente-rachat et les opérations de prêt avec appel de marge.

La réutilisation des instruments financiers reçus en vertu d'un contrat de garantie (collatéral) est définie par le Règlement comme « l'utilisation par une contrepartie en son nom propre et pour son propre compte ou pour le compte d'une autre contrepartie y compris toute personne physique, d'instruments financiers qu'elle reçoit en vertu d'un contrat de garantie, une telle utilisation couvre le transfert de propriété ou l'exercice d'un droit d'utilisation conformément à l'article 5 de la directive 2002/CE.47 mais ne comprend pas la liquidation d'un instrument financier en cas de défaut de la contrepartie qui l'a fourni ».

- Les entités concernées

-

Pour les OFT, le champ d'application ratione personae du Règlement est très large puisqu'il s'applique à toute contrepartie financière ou non financière établie dans l'Union, à toutes leurs succursales quel que soit leur lieu d'établissement ainsi qu'aux succursales européennes des contreparties établies dans un pays tiers. Les sociétés de gestion et d'investissement d'OPCVM, les gestionnaires de FIA entrent donc dans le champs d'application du Règlement.

Pour la réutilisation des instruments financiers remis en collatéral, le champ d'application du Règlement est similaire.

Sont donc concernées les contreparties pratiquant la réutilisation et établies dans l'Union. Les contreparties établies dans un pays tiers entrent dans le champ d'application du Règlement lorsque la réutilisation est effectuée dans le cadre de l'activité d'une succursale située dans l'Union, ou lorsque la réutilisation concerne des instruments financiers fournis en vertu d'un contrat de garantie par une contrepartie établie dans l'Union ou par la succursale située dans l'Union d'une contrepartie établie dans un pays tiers.

Il conviendra de noter que les Etats membres du SEBC, les organismes des Etats membres à vocation similaire, les organismes publics de l'Union chargés de la gestion de la dette publique et la banque des règlements internationaux sont expressément exemptés des obligations posées par le Règlement.

Trois nouveaux types d'obligations

- L'obligation de déclaration des OFT auprès de référentiels centraux de données

-

L'article 4 du Chapitre II du Règlement prévoit des obligations de déclaration et de conservation des OFT.

La déclaration peut être déléguée. Pour les OPCVM, la société de gestion est en charge de la déclaration. Concernant les FIA, la déclaration relèvera de la compétence de son gestionnaire.

Si aucun référentiel central n'est disponible pour enregistrer la déclaration, elle devra être réalisée auprès de l'ESMA.

Les déclarations régulièrement effectuées auront pour effet d'exonérer les entités, leurs dirigeants et leurs salariés de toute responsabilité relative à la divulgation des informations requises au titre du Règlement.

Les informations qui doivent être fournies au titre de la déclaration sont les suivantes :

- Les parties à l'OFT, le bénéficiaire des droits et obligations en découlant (s'il est différent) ;

- Le montant du principal, la monnaie, les actifs utilisés à titre de garantie ainsi que leur type, leur qualité et leur valeur, la méthode utilisée pour fournir les garanties, la question de savoir s'il existe ou non une faculté de réutilisation de la garantie, lorsqu'il est possible de distinguer la garantie des autres actifs, le fait qu'elle a été ou non réutilisée, toute substitution de garanties, le taux de rachat, les honoraires de prêt ou le taux de prêt marginal, toute décote, la date de valeur, la date d'échéance, la première date où le rachat est possible, le segment du marché ;

- En fonction des opérations de financement sur titres : le réinvestissement des garanties / les titres ou les matières premières prêté(e)s ou emprunté(e)s.

Le format, la fréquence et le contenu des déclarations doivent encore être précisés par l'ESMA. Le format devra a priori inclure :

- Les identifiants internationaux d'entité juridique (LEI), ou les pré-LEI tant que le système d'identifiant international pour les entités juridiques n'est pas pleinement opérationnel ;

- Les numéros internationaux d'identification des titres (ISIN) ;

- Les identifiants de transaction uniques.

Outre les OFT conclues à la date de l'entrée en vigueur du règlement, l'obligation de déclaration des OFT auprès de référentiels centraux s'appliquera d'une part aux opérations conclues avant la date d'application du Règlement et toujours en cours, si la durée résiduelle de ces OFT à cette date est supérieure à 180 jours ou si ces OFT ont une échéance ouverte et restent en cours 180 jours après cette date.

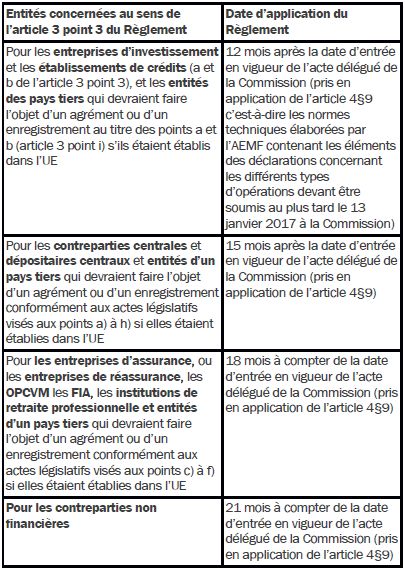

Selon le type de contrepartie, cette obligation de déclaration entrera en application de façon échelonnée à compter de 2018. Néanmoins, les contreparties sont tenues, à compter du 12 janvier 2016, de conserver un enregistrement des opérations qu'elles ont conclues, modifiées ou auxquelles elles ont mis fin pendant une durée minimale de cinq ans après la cessation de l'opération.

- L'obligation de publication d'informations sur l'utilisation des OFT et des contrats d'échange sur rendement global (TRS)

Les gestionnaires de fonds seront désormais tenus de publier une série d'informations détaillées dans leurs rapports périodiques afin d'informer les investisseurs de l'utilisation faite des OFT et TRS. Cette obligation vise aussi bien les OPCVM que les FIA gérés par des gestionnaires agréés AIFM.

Cette obligation de publication dans les rapports périodiques est entrée en vigueur le 13 janvier 2017.

Les documents de préinvestissement – les prospectus notamment – devront mentionner les OFT et les TRS que les entités sont autorisées à utiliser, et les opérations effectivement utilisées.

L'obligation de mention aux documents précontractuels s'applique à partir du 12 janvier 2016 pour les fonds constitués après cette date et à partir du 13 juillet 2017 pour les fonds constitués avant cette date.

- L'encadrement de la réutilisation des instruments financiers remis en collatéral

Le Règlement impose une série de conditions préalables à la réutilisation des instruments financiers (mais pas du cash) remis en collatéral, qui entreront en vigueur le 13 juillet 2016 :

- L'information par écrit de la contrepartie fournisseuse de collatéral des risques et conséquences de la réutilisation, c'est-à-dire des risques que pourrait entraîner d'une part l'octroi d'un droit d'utilisation de la garantie et d'autre part la conclusion d'un contrat de garantie avec transfert de propriété ;

- L'accord exprès, préalable et écrit de cette contrepartie fournisseuse de collatéral ;

- Le transfert des instruments financiers objets de la réutilisation depuis le compte de la contrepartie fournisseuse de collatéral.

Ces conditions entreront et vigueur le 13 juillet 2016 et s'appliqueront aux contrats de collatéral existants à cette date.

Sanctions

Le chapitre VIII du Règlement est relatif aux sanctions administratives et autres mesures qui peuvent être infligées aux entités concernées.

Les autorités nationales peuvent – outre leur droit de prévoir des sanctions pénales – infliger des sanctions en cas d'irrespect des obligations de déclarations d'OTF et de réutilisation des instruments financiers remis en collatéral.

Les sanctions devront être « effectives, proportionnées et dissuasives ». Elles pourront prendre la forme d'une injonction, d'une déclaration publique, de retrait ou de suspension de l'agrément, d'une interdiction temporaire d'exercer des fonctions de direction, voire d'une sanction pécuniaire administrative – donc pénale ! – d'un « montant maximal égal à au moins trois fois » l'avantage retiré de l'infraction ou les pertes qu'elle a permis d'éviter.

Les sanctions pécunières pourront s'élever, pour les personnes physiques, à « un montant maximal d'au moins » 5 millions d'euros.

Pour les personnes morales, la sanction pécunière est plafonnée à 5 millions d'euros (ou la valeur correspondante dans les états membres dont l'euro n'est pas la monnaie officielle) ou 10 % du chiffre d'affaires annuel total réalisé par cette personne selon les derniers comptes disponibles dans le cas d'une infraction à l'obligation de déclarations d'OTF et à 15 millions d'euros (ou la valeur correspondante pour les états membres dont l'euro n'est pas la monnaie officielle) ou jusqu'à 10% du chiffre d'affaires annuel total réalisé selon les derniers comptes disponibles dans le cas d'une infraction à la réutilisation des instruments financiers remis en collatéral.

L'infraction à l'obligation de déclaration d'OTF ne porte pas atteinte à la validité de l'opération, qui ne pourra donc pas être remise en cause, et ne donnera pas lieu à un dédommagement de la part d'une partie à une telle opération.

Ces sanctions et mesures sont publiées éventuellement de façon anonyme. Si la stabilité des marchés risque d'être compromise ou que les mesures sont mineures, il pourra toutefois être dérogé à cette règle.

Calendrier de mise en oeuvre du Règlement

Entrée en vigueur de l'article 4 du Règlement, relatif aux obligations de déclaration et de conservation en ce qui concerne les opérations de financement sur titres

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.