Anayasa Mahkemesi, 14/11/2023 tarihli ve 32369 sayılı Resmi Gazete'de yayımlanan 28/09/2023 tarih ve 2023/35 E.-2023/163 K. sayılı kararıyla ("Karar" veya "İptal Kararı") 7318 sayılı Kanun ile 5015 sayılı Petrol Piyasası Kanunu'nun 20 nci maddesinin ikinci fıkrasına eklenen (g) bendinin "(...) ve Kurum tarafından her türlü tesiste (rafineri hariç) lisansa tabi tüm faaliyetler kovuşturmaya yer olmadığına dair karar veya mahkeme kararı kesinleşinceye kadar geçici olarak durdurulur ve bu süre içinde söz konusu tesis için başka bir gerçek veya tüzel kişiye de lisans verilmez." kısmının iptaline karar vermiştir.

İşbu bilgi notumuzda Anayasa Mahkemesinin gerçekleştirdiği incelemenin kapsamı, Karar'da yer verilen iptal gerekçeleri, Karar'ın yürürlüğünün ertelenmiş olması nedeniyle iptal edilen hükümlerin uygulanmaya devam edip etmeyeceği ve Karar'ın mevcut davalar üzerindeki olası etkileri konuları incelenmiştir.

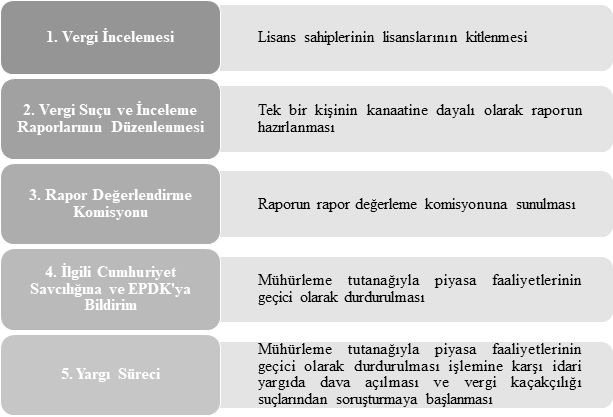

I. SÜREÇ

Bilindiği üzere, 29/04/2021 tarihli ve 7318 Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun'un 10 uncu maddesi ile 5015 sayılı Kanun'un 20 nci maddesinin ikinci fıkrasına aşağıdaki hüküm eklenmiştir:

"g) Bu Kanuna göre lisansa tabi faaliyetler ile ilgili olarak, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 359 uncu maddesinin (a) ve (b) fıkraları kapsamında; muhteviyatı itibarıyla yanıltıcı belge düzenleme veya bu belgeleri kullanma, belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleme veya bu belgeleri kullanma suçları ile aynı maddenin (ç) fıkrasında yazılı suçların işlendiğinin anılan Kanunun 367 nci maddesi uyarınca Cumhuriyet başsavcılığına bildirilmesi ile birlikte durum, Kuruma da iletilir ve Kurum tarafından her türlü tesiste (rafineri hariç) lisansa tabi tüm faaliyetler kovuşturmaya yer olmadığına dair karar veya mahkeme kararı kesinleşinceye kadar geçici olarak durdurulur ve bu süre içinde söz konusu tesis için başka bir gerçek veya tüzel kişiye de lisans verilmez. Kesinleşmiş mahkeme kararına göre lisans sahiplerinin lisansı iptal edilir. Bu bent kapsamında kalan fiillere ilişkin olarak verilen idari para cezaları ödenmediği müddetçe lisansa konu tesis için lisans verilmez. Bu bent kapsamındaki suçlara ilişkin vergi incelemesi sonuçlanıncaya kadar söz konusu tesis için başka bir gerçek veya tüzel kişiye de lisans verilmez."

Anılan hüküm kapsamında düzenlenen vergi suçlarına ilişkin olarak 213 sayılı Kanun'un 134 üncü maddesi uyarınca vergi incelemesi başlatılan lisans sahipleri aynı zamanda Enerji Piyasası Düzenleme Kurumu'na ("EPDK") da bildirilmiş ve böylece lisans sahiplerinin lisansları kitlenmiş lisansa konu tesislerin başka bir gerçek veya tüzel kişi adına lisanslanması durdurulmuştur. Devam eden süreçte tamamlanan vergi incelemeleri neticesinde vergi denetmenlerince 213 sayılı Vergi Usul Kanununun 359 uncu maddesinin (a) ve (b) fıkraları kapsamında; muhteviyatı itibarıyla yanıltıcı belge düzenlediği veya bu belgeleri kullandığı, belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenlediği veya bu belgeleri kullandığı tespit edilen kişiler hakkında vergi suçu raporları düzenlenerek hem ilgili savcılıklara hem de EPDK'ya rapor değerlendirme komisyonun mütalaasıyla bildirilmiştir. EPDK, kendisine intikal eden vergi suçu raporlarına istinaden herhangi bir ek inceleme ve değerlendirme gerçekleştirmeksizin ilgili rapora konu tesisleri mühürlemek suretiyle tesislerdeki faaliyetleri durdurmuştur. Bu şekilde yaklaşık 700-800 adet tesisin faaliyetinin durdurulduğu tahmin edilmektedir.

Faaliyeti durdurulan lisans sahipleri çeşitli iddialarla EPDK'ya karşı iptal davaları açmıştır. Ne var ki, bu davaların çoğunda Mahkemeler, Savcılıkların kovuşturmaya yer olmadığı kararı verdiği ve bu kararların kesinleştiği birkaç örnek dışında, ilgili lisans sahipleri hakkında vergi suçu raporu düzenlenerek Savcılığa ve EPDK'ya bildirilmiş olmasının faaliyetin durdurulması için yeterli olduğu, EPDK'nın bağlı yetkiyle harekete ettiği, dolayısıyla faaliyetin durdurulmasının Kanuna ve hukuka uygun olduğu gerekçesiyle davaların reddine hükmetmiştir.

Bununla birlikte faaliyetin durdurulmasına dayanak alınan 5015 sayılı Kanun'un 20 nci maddesinin ikinci fıkrasının (g) bendinde yer alan "Kurum tarafından her türlü tesiste (rafineri hariç) lisansa tabi tüm faaliyetler kovuşturmaya yer olmadığına dair karar veya mahkeme kararı kesinleşinceye kadar geçici olarak durdurulur ve bu süre içinde söz konusu tesis için başka bir gerçek veya tüzel kişiye de lisans verilmez." hükmünün Anayasa'ya aykırı olduğu iddiası Ankara 17. İdare Mahkemesi, Ankara 10. İdare Mahkemesi ve Ankara Bölge İdare Mahkemesi 8. İdari Dava Dairesi tarafından ciddiye alınmış ve söz konusu hükümlerin Anayasa'ya aykırı olduğu kanaatine varılarak ilgili hükümler somut norm denetimi yoluyla Anayasa Mahkemesi'ne taşımıştır. Somut norm denetimi yoluna başvuran Mahkemeler itiraz konusu kuralın lisansa tabi faaliyetlerin durdurulmasına ilişkin kararın hukuka uygun olup olmadığı ile uyuşmazlığın esasına yönelik hususların idari yargı merci tarafından incelenmediği, bu durumun etkili bir hak arama imkanını ortadan kaldırdığı, yalnızca idari tespitlerin yeterli kabul edilmesinin ilgililerin peşinen suçlu sayılması anlamına geldiği, ceza soruşturması/kovuşturması sürecinin sona ermesine kadar işletme hakkında hiçbir tasarrufta bulunulmamasının çalışma ve mülkiyet hakkına ölçüsüz müdahaleye neden olduğu şeklinde başvurusunu gerekçelendirerek kuralın Anayasa'nın 2., 13., 35., 36., 38. ve 48 inci maddelerine aykırı olduğunu iddia etmiştir.

II. ANAYASA MAHKEMESİNİN İPTAL KARARI

1. İncelemenin Kapsamı

Anayasa Mahkemesi, söz konusu itiraz başvurularını birleştirerek 2023/35 esas sayılı dosya altında birlikte incelemiştir. Anayasa Mahkemesi, itiraz konusu yasa hükmünü Anayasa'nın Çalışma ve sözleşme hürriyeti" başlıklı 48 inci maddesi ile "Temel hak ve hürriyetlerin sınırlanması" başlıklı 13 üncü madde kapsamında incelemiş ve aşağıdaki değerlendirmelerde bulunmuştur.

Karar'da Anayasa'nın "Çalışma ve sözleşme hürriyeti" başlıklı 48'inci maddesinin birinci fıkrası kapsamında "Herkes, dilediği alanda çalışma ve sözleşme hürriyetlerine sahiptir." hükmüne atıfta bulunularak çalışma özgürlüğünün bir parçası olarak özel teşebbüs özgürlüğünün herkes yönünden güvence altına alındığı belirtilmiştir.

Bu kapsamda Anayasa Mahkemesi, rafineri hariç her türlü tesiste lisansa tabi tüm faaliyetlerin kovuşturmaya yer olmadığına dair kararın veya mahkeme kararının kesinleşinceye kadar geçici olarak durdurulmasını öngördüğü için teşebbüs özgürlüğüne yönelik bir sınırlama getirdiğini değerlendirilmiş ve yalnızca teşebbüs özgürlüğü ile sınırlı bir inceleme yapmıştır.

Anayasa Mahkemesi tarafından anılan kuralın teşebbüs özgürlüğüne bir müdahale teşkil ettiği değerlendirildikten sonra temel hak ve özgürlüklere Anayasa'da öngörülen sınırlama sebeplerine ve ölçülülük ilkesine uygun olarak ancak ve ancak kanunla sınırlandırılabileceği belirtilerek anılan kıstaslar bakımından incelemeye geçilmiştir:

a. Kanunilik

Anayasa Mahkemesi tarafından teşebbüs özgürlüğünü sınırlamaya yönelik bir kanuni düzenlemenin şeklen var olmasının yeterli olmadığı, hukuk devleti ilkesi kapsamında yasal kuralların keyfiliğe izin vermeyecek şekilde belirli, ulaşılabilir ve öngörülebilir düzenlemeler niteliğinde olması gerektiği vurgulanmıştır.

Anayasa Mahkemesi tarafından geçici olarak faaliyet durdurma tedbiri gerektiren hallerin, kim tarafından tesis edileceği ve devam edeceği azami sürenin herhangi bir tereddütte yer vermeyecek biçimde açık ve net olarak belirlendiği değerlendirilerek kuralın belirli ve öngörülebilir olduğu kanaatine varılmıştır.

b. Meşru Amaç

Anayasa Mahkemesi tarafından Anayasa'nın 48 inci maddesinde düzenlenen özel teşebbüs özgürlüğünün mutlak bir hak olmadığının altı çizilerek anılan hükmün ikinci fıkrasında belirtilen milli ekonominin gerekleri ve sosyal amaçlarla sınırlandırılabileceği belirtilmiştir. Bu doğrultuda petrol piyasasında vergi kaçakçılığıyla etkin şekilde mücadele edilmesinin ve bu nedenle devletin vergi kaybına uğramasının önlenmesi amaçlandığından anılan kuralla özel teşebbüs özgürlüğüne getirilen sınırlamanın meşru bir amaca dayandığı netice ve kanaatine ulaşılmıştır.

c. Ölçülülük

Anayasa Mahkemesi tarafından anılan kuralın Anayasa'da öngörülen sebeplere dayalı olarak özel teşebbüs özgürlüğüne kanunla bir sınırlama getirdiği değerlendirildikten sonra sınırlamanın meşru bir amaca dayanmasının yeterli olmadığı belirtilerek aynı zamanda ölçülü olması gerektiği belirtilmiştir.

Karar'da Anayasa Mahkemesi'nin yerleşik içtihatlarında belirtildiği üzere Anayasa'nın 13'üncü maddesi güvence altına alınan ölçülülük ilkesini elverişlilik, gereklilik ve orantılık olmak üzere üç alt ilke kapsamında incelenmiştir. Anayasa Mahkemesi tarafından elverişlilik öngörülen sınırlamanın ulaşılmak istenen amacı gerçekleştirmeye elverişli olmasını, gereklilik ulaşılmak istenen amaç bakımından sınırlamanın zorunlu olmasını, diğer bir ifadeyle aynı amaca daha hafif bir sınırlama ile ulaşılmasının mümkün olmamasını, orantılılık ise hakka getirilen sınırlama ile ulaşılmak istenen amaç arasında makul bir dengenin gözetilmesi gerekliliğini ifade ettiği kabul edilmektedir.

i. Elverişlilik

Anayasa Mahkemesi tarafından lisansa tabi faaliyetler kapsamında vergi kaçakçılığı suçlarının işlendiği tespit edilen tesislerin faaliyetlerinin geçici olarak durdurulması sonucunda vergi kaybı riskinin azalacağı gerekçesiyle kuralın meşru amaca ulaşma bakımından elverişli olduğu kanaatine varılmıştır.

ii. Gereklilik

Karar'da faaliyetin geçici olarak durdurulması tedbiri teşebbüsün ekonomik geleceğini tehlikeye düşürdüğünden oldukça ağır bir sınırlama olduğu değerlendirilerek daha hafif bir sınırlama aracının bulunup bulunmadığının araştırılması gerektiği ifade edilmiştir. Daha hafif bir sınırlama aracı olarak Karar'da yalnızca teminat gösterilerek faaliyetin devamına imkan tanınması diğer bir seçenek olarak değerlendirilmiştir. Ancak Karar'da çok kısa sürede oldukça yüksek tutarlarda vergi kaçakçılığının yapılabilmesinin mümkün olduğu kabul edilerek teminat gösterme yükümlülüğünün meşru amaca ulaşma bakımından faaliyetin geçici olarak durdurulması kadar etkili sonuç doğurmayacağı belirtilmiştir. Nihai olarak Anayasa Mahkemesi tarafından kanun koyucunun doğrudan faaliyetin geçici olarak durdurulmasını öngörmüş olmasının takdir yetkisi kapsamında kaldığı ve gerekli olduğu hüküm altına alınmıştır.

Buna ek olarak vergi kaçakçılığının önlenmesi bakımından idarece yapılacak tespit üzerine faaliyetin geçici olarak durdurulmasının etkili bir araç olduğu kabul edilmiştir. Anayasa Mahkemesi tarafından geçici olarak faaliyetlerin durdurulması işleminin mahkeme tarafından uygulanmamasının hatalı değerlendirmelere yol açabileceği belirtilmiş olmasına rağmen hatalı olarak bu işleme karşı Anayasa'nın 125 inci maddesi uyarınca idari yargı yolunda başvurulması halinde açık bir hukuka aykırılığın bulunduğu hallerde yargı mercilerince yürütmenin durdurulması kararı verilebileceği belirtilmiştir. Oysa somut norm denetimi yoluna başvuran idare mahkemelerinin açıkça belirtiği üzere faaliyetlerin durdurulmasına ilişkin kararın hukuka uygun olup olmadığı ile uyuşmazlığın esasına yönelik hususların idari yargı merci (idare mahkemesi) tarafından incelenmemektedir. Lisansa tabi faaliyetlerin geçici olarak durdurulmasına ilişkin işlemin yürütmesinin durdurulması ve iptali talebiyle EPDK'ya karşı açılan davalarda idare mahkemeleri EPDK'nın bağlı yetki kapsamından hareket ettiğinden bahisle yalnızca vergi idaresi tarafından cumhuriyet savcılığına bildirim yapılıp yapılmadığı incelenmektedir. Dolayısıyla idari tespite dayalı olarak geçici olarak lisansa tabi faaliyetlerin durdurulması işlemine karşı Anayasa'nın 36 ncı maddesi kapsamında esas hakkında inceleme yapılmaksızın yargısal denetime tabi olduğunun kabul edilmesi mümkün değildir.

iii. Orantılılık

Anayasa Mahkemesi tarafından 5015 sayılı Kanun'da geçici olarak faaliyetin durdurulması tedbirinin değişen şartlarda soruşturma ve kovuşturma aşamasında tekrar gözden geçirilmesine imkan tanıyan bir düzenleme olmadığı ve kişi hakkında yürütülen ceza yargılamasında kovuşturmaya yer olmadığına ya da beraatına karar verildiğinde dahi bir istisnaya yer verilmediği belirtilmiştir. Daha sonrasında kişi hakkında yürütülen ceza yargılamasında idarenin tespitinden farklı bir değerlendirme yapıldığında idarenin tedbir işlemini sebep unsuru yönünde yeniden gözden geçirmesine imkan tanınmadığı kanaatine varılmıştır. Dolayısıyla Anayasa Mahkemesi tarafından tedbir işleminin değişen şartlara göre soruşturma ve kovuşturma aşamasında gözden geçirilerek kaldırılmasına veya bu süre zarfından faaliyetin geçici olarak durdurulmasında daha hafif tedbirin uygulanmasına imkan tanımayan kuralın kişilere aşırı bir külfet yüklediği ve kamu zararının önlenmesi biçimindeki amaç ile teşebbüs özgürlüğüne getirilen sınırlama arasındaki makul dengenin bozulduğu, kuralın orantısız, dolayısıyla ölçüsüz bir sınırlamaya neden olduğu sonucuna ulaşılmıştır.

2. İptal Kararı

Yukarıdaki gerekçelerle Anayasa Mahkemesi 7318 sayılı Kanun ile 5015 sayılı Kanunun 20'nci maddesinin ikinci fıkrasına eklenen (g) bendinin "ve Kurum tarafından her türlü tesiste (rafineri hariç) lisansa tabi tüm faaliyetler kovuşturmaya yer olmadığına dair karar veya mahkeme kararı kesinleşinceye kadar geçici olarak durdurulur" oyçokluğuyla, "ve bu süre içinde söz konusu tesis için başka bir gerçek veya tüzel kişiye de lisans verilmez." kısmının oybirliğiyle iptaline karar vermiştir.

3. İptal Kararı'nın Yürürlük Tarihi

5015 sayılı Kanunun 20'nci maddesinin ikinci fıkrasına eklenen (g) bendinin anılan kısımlarının iptal edilmesi nedeniyle doğacak hukuksal boşluğun kamu yararını ihlal edecek nitelikte olduğu gerekçesiyle Karar'ın Resmi Gazete'de yayımlanmasından başlayarak dokuz ay sonra yürürlüğe girmesine karar vermiştir. 24/06/2023 tarihinde Resmî Gazete'de yayımlanan Karar 14/08/2024 tarihinde yürürlüğe girecektir.

III. KARAR'IN YÜRÜRLÜĞÜNÜN ERTELENMİŞ OLMASI NEDENİYLE İPTAL EDİLEN HÜKMÜN UYGULANIP UYGULANMAYACAĞI SORUNU

Anayasa Mahkemesi Karar'ın yürürlük tarihini dokuz ay ertelemiş olup, iptal edilen hükümler bu süre zarfında yürürlükte kalmaya devam edecektir. Dolayısıyla, konuya pozitivist bir yaklaşımla bakıldığında bu hükümler yürürlükte kalacağından, uygulanmasına da devam edilmesi gerektiği gibi bir sonuç çıkmaktadır. Bununla birlikte, Anayasaya aykırılığı Anayasa Mahkemesince karar altına alınmış olan bir hükmün uygulanmaya devam edilmesi, Anayasanın üstünlüğü ilkesiyle çelişeceğinden en azından kişilerin aleyhine sonuç doğuracak şekilde uygulanmaması gerekir. Kişilerin lehine olacak hükümlerin ise uygulanmasının kazanılmış hakların korunması ilkesine uygun olacağı düşünülmektedir.

Öte yandan, söz konusu hükümler uygulanmaya devam edilerek bu hükümlere istinaden lisans sahiplerinin lisansa tabi faaliyetlerini geçici olarak durdurulsa bile pratikte bu işleme karşı açılacak davalarda mahkemelerin Anayasaya aykırılığı resen ya da iddia üzerine göz önünde bulundurması gerektiği değerlendirilmektedir.

Nitekim, Danıştay İdari Dava Daireleri Kurulu''nun 26/06/2008 tarih ve E. 2007/2326 K. 2008/1714 sayılı kararda, "Anayasa Mahkemesi'nce bir kanunun veya kanun hükmünde kararnamenin tümünün veya belirli hükümlerinin Anayasa'ya aykırı bulunarak iptal edildiği bilinmesine rağmen, görülmekte olan davaların, Anayasa'ya aykırılığı saptanmış olan kurallara göre görüşülüp çözümlenmesinin, Anayasa'nın üstünlüğü prensibine ve hukuk devleti ilkesine aykırı düşeceğini kabul etmek gerekir." şeklinde hüküm tesis edilmiştir

Danıştay 13. Dairesi de 21/12/2018 tarih ve 2012/3152 E., 2018/4283 K. sayılı kararında "bir kanunun uygulanması nedeniyle dava açmak durumunda kalan ve Anayasa'nın 153. maddesi uyarınca itiraz yoluyla Anayasa Mahkemesi'ne başvurulmasını isteme hakkına sahip olan kişilerin de, hak veya menfaatlerini ihlâl eden kuralın iptal davası veya itiraz yoluyla daha önce yapılan başvuru sonucunda Anayasa Mahkemesi'nce iptal edilmiş olması hâlinde iptal hükmünün hukukî sonuçlarından yararlanmaları gerekeceği açıktır. Aksi hâlde, Anayasa Mahkemesi'nce verilen iptal kararının uygulama tarihinin yukarıda belirtilen amaçla ayrıca belirlenmesi hâlinde iptal edilen yasa kuralının uygulanmasının sürdürülmesi nedeniyle bu uygulamaya karşı dava yoluna başvuracakların iptal kararının hukukî sonuçlarından yararlanamayacaklarının kabulü; bir yandan dava yoluna başvuran herkes için Anayasa ile tanınmış olan itiraz hakkının bunlar için fiilen işlemez hâle getirilerek ortadan kalkması ve iptal kararının uygulanamaması, öte yandan Anayasa'ya aykırılığı hükmen saptanmış olan bir yasa kuralının uygulanmasının hukuken korunması gibi bir sonuca neden olur ki bu durumun Anayasanın üstünlüğü ve hukuk devleti ilkesine aykırı düşeceğinin kabulü gerekir." demek suretiyle konuya yaklaşımını ortaya koymuştur.

Sonuç olarak, EPDK'nın iptal edilen hükümlere dayanarak bundan böyle lisans sahiplerinin lisansa tabi faaliyetlerini geçici olarak durdurmaması, piyasa faaliyetleri geçici olarak durdurulsa bile konunun intikal edeceği Mahkemelerin Anayasa'ya aykırılığı göz önünde bulundurması gerektiği kanaatindeyiz.

IV. İPTAL EDILEN HÜKÜMLER UYARINCA PIYASA FAALIYETLERI GEÇICI OLARAK DURDURULAN LISANS SAHIPLERININ MEVCUT DAVALARI

EPDK tarafından daha önce lisansa tabi faaliyetlerini geçici olarak durdurulan lisans sahiplerinin durumu, bu tedbir işleminin kesinleşip kesinleşmediğine göre ayırmak ve incelemek gerekir.

Tesis edilen tedbir işleminin, yargı yoluna başvurulmadan ya da yargı yoluna başvurulmasına rağmen dava reddedilerek kesinleşmişse, Anayasa Mahkemesi kararının geriye yürümezliği ilkesi de gözetilerek, artık bu tedbir işlemlerin Anayasa Mahkemesinin ilgili kararından etkilenmeyeceği söylenebilir. Ancak tedbir işleminin kesinleşmiş olmasına rağmen lisans sahipleri hakkında kovuşturmaya yer olmadığına dair kararın ya da beraat kararının kesinleşmesini bekleyen lisans sahiplerinin Karar'ın gerekçesinde geçen tedbir işleminin değişen şartlara göre soruşturma ve kovuşturma aşamasında gözden geçirilmesi gerekliliğinden hareketle yeniden değerlendirilmesi gerektiği kanaatindeyiz. Bu doğrultuda lisans sahiplerinin EPDK'ya başvurarak durumlarını Anayasa Mahkemesi kararı ışığında yeniden değerlendirilmesini talep etmesi ve EPDK'nın da bu başvuruları faaliyetin durdurulması işleminin devamını haklı kılan bir durum olup olmadığı yönüyle değerlendirmesi gerekmektedir.

Öte yandan, henüz kesinleşmemiş tedbirler içinse yukarıda yapmış olduğumuz açıklamalar ışığında Mahkemelerin Anayasaya aykırılık hususunu dikkate alması ve bu doğrultuda hüküm tesis etmeleri gerektiğini düşünmekteyiz.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.