Özet: Gelir İdaresi Başkanlığı 2023 Yılı Vergi Harcamaları Raporunu internet sayfasında yayınladı. Vergi harcaması; Devletin ekonomik, sosyal ve çevresel amaçlarla standart vergi sisteminden sapmalar nedeniyle toplumdan almaktan vazgeçtiği vergilerdir. 2023 yılında vergiler bazında toplam 1.476,7 milyar TL tutarında vergi harcaması tahmin edilmiş olup bu harcamanın 2023 yılı GSYH'sine oranı %5,79'dur. 2024 yılı Merkezi Yönetim Bütçe Kanununda toplam vergi harcaması tahmini ise 2.210,4 milyar TL olarak öngörülmektedir.

Anahtar kelimeler: Vergi harcaması, 2023 Vergi Harcamaları Raporu, istisna, muafiyet, indirim, indirimli vergi oranı, mahsup ve iade, vergi ertelemesi.

1. GİRİŞ

Kamu harcamalarını karşılamak için vatandaşlardan mali güç ilkesine göre alınan vergiler içinde vergi harcamaları denen olgu nedeniyle vergi ödemesi gereken bazı gruplara sağlanan ayrıcalıklar nedeniyle vergi kaybı olabilmektedir. Kamu maliyesi içinde yer alan bir kavram olarak bilinen vergi harcaması, devletlerin toplaması gereken geliri azaltan, vergi muafiyetleri ve istisnaları ile standart vergi sisteminin dışında kalan ayrıcalıklardır. OECD ülkelerinin çoğunda olduğu gibi ülkemizde de vergi harcaması raporları ile bütçe süreci birlikte parlamentoya sunulmaktadır.

Dünyada vergi harcaması maliye literatüründe 1960'lı yıllarda ortaya çıkan bir kavram iken ülkemizde 2000'li yıllarda önem kazanmaya başlamıştır. Vergi harcaması müessesesi 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile mevzuatımızda yerini almıştır. Dünyada ilk vergi harcaması raporu Almanya tarafından 1959 yılında hazırlanmıştır. Günümüzde OECD ülkelerinin tamamına yakınında vergi harcamaları raporu yayımlanmaktadır. Avustralya, Avusturya, Belçika, Fransa, Almanya, Portekiz, İspanya, Türkiye ve ABD gibi OECD ülkelerinde vergi harcamaları raporu ve/veya tahmin tutarları ile listesinin hazırlanması yasal bir zorunluluktur.

5018 sayılı Kanununun 18. maddesi gereğince, merkezî yönetim bütçe kanun teklifine, TBMM'de görüşülmesi sırasında dikkate alınmak üzere Cumhurbaşkanlığı tarafından "Vergi muafiyeti, istisnası ve indirimleri ile benzeri uygulamalar nedeniyle vazgeçilen kamu gelirleri cetveli" de eklenmektedir. 5018 sayılı Kanunu gereğince 2006 yılından bu yana, gelir vergisi kanunu, kurumlar vergisi kanunu, katma değer vergisi kanunu, özel tüketim vergisi kanunu, gider vergileri kanunu (banka ve sigorta muameleleri vergisi ve özel iletişim vergisi) ile motorlu taşıtlar vergisi kanununda yer alan istisna, muafiyet ve indirimlerden vergi harcaması niteliğinde olanlara ilişkin hesaplanan toplam vazgeçilen vergi her yıl düzenli olarak merkezi yönetim bütçe kanunları ekinde kamuoyuna duyurulmaktadır.

2. 2023 VERGİ HARCAMALARI RAPORU YAYIMLANDI

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından 2016 yılından buyana her yıl düzenli olarak yayınlanmakta olan söz konusu raporun sonuncusu olan 2023 yılı Vergi Harcamaları Raporu Şubat ayının sonunda internet sayfasında yayımlanarak kamuoyu ile paylaşmış bulunmaktadır (https://www.gib.gov.tr/kurumsal/stratejik-yonetim). Buna göre, 2023 yılında gelir, kurumlar, katma değer, özel tüketim, banka ve sigorta muameleleri, motorlu taşıtlar ve özel iletişim vergilerinde toplam 1.476,7 milyar TL tutarında vergi harcaması tahmin edilmiştir. Bu harcamanın 2023 yılı GSYH'sine oranı %5,79'dur. Yapılan vergi harcamasının; 660,6 milyar TL'si gelir vergisi, 446,8 milyar TL'si kurumlar vergisi, 235 milyar TL'si katma değer vergisi, 42,6 milyar TL'si özel tüketim vergisi ve 91,6 milyar TL'si ise diğer vergiler kaynaklıdır.

2024 yılı MYBK göre 11.089 milyar lira bütçe giderleri, 8.437,1 milyar lira bütçe gelirleri ve 2.651,9 milyar lira bütçe açığı öngörülmektedir. Dolaylı vergilerin payı %68,84 (KDV-ÖTV=5.738.050), dolaysız vergilerin payı %30,24 (GV-KV=2.520.922) ve mülkiyet vergileri ise %0,92 (MTV-VİV-Değerli konut) paya sahip bulunmaktadır. 2024 yılında ise 2 trilyon 210 milyar TL vergi harcaması öngörülmektedir.

Mevcut vergi sisteminde vergi harcaması olarak tanımlanan uygulamalara göre 2024 yılında gelir vergisinden 1.006,3 milyar TL, kurumlar vergisinden 657 milyar TL, KDV'den 342,3 milyar TL, ÖTV'den 61,8 milyar TL, BSMV, ÖİV ve MTV'den 143 milyar TL olmak üzere toplam 2.210.376 milyon TL tutarında vergi harcamasının oluşacağı tahmin edilmektedir.

Raporda yer alan vazgeçilen vergi tutarları 2022 yılı verilerine göre hesaplanmış, 2023-2026 yıllarına ilişkin tutarlar ise Orta Vadeli Program kapsamında duyurulan makroekonomik hedefler baz alınarak tahmin edilmiştir. Buna göre 2023 yılında gelir, kurumlar, katma değer, özel tüketim, banka sigorta muamele, motorlu taşıtlar ve özel iletişim vergilerinde toplam 1.476,7 milyar TL tutarında vergi harcaması oluşacağı öngörülmektedir.

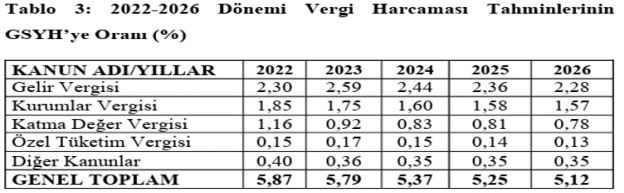

Bu tutarlar aynı zamanda 2024-2026 dönemi Merkezi Yönetim Bütçe Kanununa vergi harcaması tahminleri olarak da eklenmiştir. 2023 Vergi Harcamaları Raporunda, 2024-2026 döneminde tahmini vergi harcamaları tutarı vergi türü bazında aşağıdaki tabloda yer almaktadır.

3. KAMU MALİYESİ VE ULUSLARARASI KURULUŞLAR AÇISINDAN VERGİ HARCAMASININ MAHİYETİ

Kamu maliyesi literatüründe vergi harcamalarının tanımı konusunda tam bir uzlaşma bulunmamakla birlikte en genel tanımıyla vergi harcaması, "Standart Vergi Sistemi"nden (benchmark) sapmaların neden olduğu vergi kayıplarıdır. Standart vergi uygulamaları kapsamına; verginin konusu, vergilendirme dönemi, vergiyi doğuran olay, mükellefiyet, vergi tevkifatı, vergi sisteminin işleyişine ilişkin indirim ve mahsuplar ile kazanç ve iradın elde edilmesi için yapılan giderlerin düşülmesi, genel oran yapısı ve vergi dilimleri, muhasebe kuralları, enflasyon düzeltmesi, zorunlu ödemelerin indirilebilmesi ve idari uygulama kolaylığına ilişkin hükümler ile çifte vergilendirmeyi önleme gibi uluslararası mali zorunluluklarla ilgili hükümler girmektedir. Bu kapsamda vergi sistemi içerisindeki tüm imtiyaz unsurları vergi harcaması olarak sınıflandırılmamaktadır.

Gelir İdaresi tarafından yayınlanan Raporda vergi harcamaları; ekonomik, sosyal ve çevresel amaçları gerçekleştirmek üzere vergi alınmaması yoluyla devlet için gelir kaybına sebep olan, bazı mükellefler veya mükellef olması gerekenler için tanınan ayrıcalıklı uygulamalar nedeniyle vergisel yükümlülük ve sorumlulukları azaltan veya ortadan kaldıran, kanunlar, düzenlemeler ve uygulamalar olarak tanımlanmaktadır. Uluslararası kuruluşlar ve bazı gelişmiş ülkeler ise vergi harcamalarını şöyle tanımlamaktadır:

- Dünya Bankası, norm veya benchmark haricinde bir indirim olarak tanımlamaktadır.

- IMF, seçici hükümler sebebiyle vazgeçilen gelir olarak sınıflandırmaktadır.

- OECD, standart orandan sapmaya sebep olan vergi hükümleri olarak kabul etmektedir.

- ABD Vergi Komitesi, ayrıntılı normal yapıdan sapmalar olarak tanımlamaktadır.

- Avustralya, var olan sistemi benchmark olarak kabul etmekte ve bunun dışında kalanları vergi harcaması olarak nitelendirmektedir.

- Kanada, benchmark sistemini detaylı olarak tanımlayarak bundan sapmaları vergi harcaması olarak kabul etmektedir.

Bir vergi sisteminde bir uygulamanın vergi harcaması olarak değerlendirilmesi için belirli ekonomik, sosyal ve çevresel amacın varlığı, bu amaçları gerçekleştirmek üzere kanunen veya kanunun verdiği yetki çerçevesinde tahsil edilmeyen bir verginin olması gerekmektedir. Ayrıca, söz konusu uygulamanın belirli mükelleflere veya mükellef gruplarına ayrıcalıklı uygulama niteliğinde olan vergi ödememe veya daha az vergi ödeme imkânının sağlanması gerekmektedir. Bu arada sağlanan ayrıcalık belirli mükellef veya mükellef gruplarına verginin iadesi şeklinde de olabilmektedir.

4. VERGİ HARCAMASININ KAPSAMI

Kamu maliyesinde standart vergi sisteminden sapmalar olarak adlandırılan vergi harcamalarının kapsamına vergi indirimi, indirimli vergi oranı, vergi istisnası, mahsubu, muafiyeti ve vergi ertelemeleri girmektedir. Toplanması gereken vergi gelirlerini azaltan vergi harcamaları aslında Devletin çeşitli gerekçelerle almaktan vazgeçtiği vergilerdir.

2024 yılı merkezi yönetim bütçe gelirlerinin %88,12'si vergilerden oluşmaktadır. Dolayısıyla 2024 yılında öngörülen toplam 2.210,4 milyar TL tutarındaki vergi harcamasının olmadığını düşünsek, bütçe gelirleri içinde vergi gelirlerinin payı %90'ları çok rahat geçecektir. Ancak, Anayasamızın 73. maddesi gereğince herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlü olmakla beraber, vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır. Vergi, resim, harç ve benzeri mali yükümlülükler kanunla konulur, değiştirilir veya kaldırılır. Vergi, resim, harç ve benzeri mali yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Cumhurbaşkanına verilebilmektedir. Bu durumda, tüm dünyada olduğu gibi Türk Vergi Sisteminde de maliye politikasının sosyal amacı gereğince vergi harcamaları her zaman olacaktır.

En temel olarak bilinen ve vergi dünyası tarafından da kabul edilen vergi harcamalarının tanımları şöyledir;

- İstisna; standart vergi yapısında esas itibarıyla vergilendirilmesi öngörülen bir konunun, gelirin, servetin, mal teslimi veya hizmet ifasının, kıymetin, evrakın veya işlemin kısmen ya da tamamen, devamlı ya da geçici bir şekilde vergi dışında tutulmasıdır.

- Muafiyet; standart vergi yapısında esas itibarıyla kendileri için vergi borcu doğması öngörülmüş olduğu halde, kanunen veya kanunun verdiği yetki kapsamında belirli gerçek veya tüzel kişilerin, mükellef veya meslek gruplarının kısmen ya da tamamen, devamlı ya da geçici bir şekilde vergisel sorumluluk dışında tutulmasıdır.

- İndirim; matrahtan ve vergiden yapılan indirim olarak iki şekilde olmaktadır. Matrahtan indirim, ekonomik sosyal ya da çevresel amaçlarla, belirli şartlar altında mükelleflerin vergi matrahlarına ulaşılırken, vergilendirilebilir gelirleri üzerinden belli tutarlarda eksiltmeler yapılmasıdır. Bu şekilde yapılan indirimler daha çok beyannameler üzerinde yapılmaktadır. Vergiden indirim ise, belirli şartlar altında hesaplanan vergi üzerinden belirli oranda indirim yapılmasıdır.

- İndirimli vergi oranı; kanunen veya kanunun verdiği yetki kapsamında belirli kişi, mükellef ya da faaliyet grubu yararına, vergi tarifesinde yer alan standart vergi oranının düşürülmesidir.

- Mahsup ve iade; ödenecek vergi tutarına ulaşmak için çeşitli şekillerde daha önce ödemesi yapılmış bir tutarın, hesaplanan vergi tutarından indirilmesi ve çeşitli şekillerde mahsup edilemeyen tutarın iade edilmesidir.

- Vergi ertelemesi; hesaplanan ve ödenecek aşamaya gelmiş olan bir verginin belirli bir zaman dönemi için ödenmemesi şeklindeki uygulamadır.

Verginin temel işlevi kamu harcamaları için ihtiyaç duyulan kaynağın sağlanması olmakla birlikte birçok ülkede vergiler belirli ekonomik, sosyal ve çevresel amaçların gerçekleştirilmesinde bir maliye politikası aracı olarak da etkin bir şekilde kullanılmaktadır. Devletlerin ekonomik, sosyal ve çevresel amaçlarla belirli sektör, meslek veya mükellef gruplarına ya da faaliyetlere yönelik olarak sağladığı vergi muafiyeti, istisnası ve indirimleri, düşük vergi oranı uygulamaları, verginin mahsubu veya ertelenmesi gibi düzenlemeler nedeniyle vazgeçtiği vergi gelirlerine vergi harcaması denilmektedir.

Bu bağlamda vergi harcaması belirli amaçlara ulaşmak için, kanunun öngördüğü standart vergi yapısı ile uyumlu olmayan ve genele ilişkin düzenlemelerden ayrıcalıklı olarak, kanuni bir hükümden kaynaklanan vergi geliri kaybıdır. Nakdi harcamaların dışında vazgeçilen vergi ile devletlerin ne kadarlık bir kaynağı kullandığının tespiti 1960'lı yıllardan itibaren ekonomi literatüründe yer etmeye başlamış ve birçok gelişmiş ülke uygulamakta olduğu vergi harcamalarını hesaplamaya başlamıştır.

Bu çerçevede, ülkemizde ilk vergi harcamaları raporu 2001 yılında Hazine ve Maliye Bakanlığı bünyesinde hazırlanmış olup vergi harcamalarının hesaplanabilmesine yönelik yasal dayanak ise 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile oluşturulmuştur. 5018 sayılı Kanun gereğince 2006 yılından itibaren vergi kanunlarında yer alan vergilerde yer alan istisna, muafiyet ve indirimlerden vergi harcaması niteliğinde olanlara ilişkin hesaplanan toplam vazgeçilen vergi tutarı her yıl düzenli olarak bütçe kanunu ekinde kamuoyuna duyurulmaya başlanmıştır.

Ayrıca vergi harcaması olarak nitelendirilen ve merkezi yönetim bütçe gelirlerine etkisi olan tüm düzenlemeler de bütçe kanununun (B) cetvelinden sonra yer almaktadır. Bu kapsamda, yeni sistematiğe uygun olarak hazırlanan ilk Vergi Harcamaları Raporu 2007 yılında yayımlanmış, 2008-2015 yıllarında ise vergi harcama tutarlarına sadece bütçe kanunları ekinde yer verilmiştir. 2016 yılından itibaren ise Vergi Harcamaları Raporu OECD ve diğer iyi ülke uygulamaları kapsamında düzenli olarak her yıl yayımlanmaya başlanmıştır. 2023 yılı Vergi Harcamaları Raporunda 2022-2026 yıllarına ilişkin vergi harcamaları tahmin tutarları başta Gelir İdaresi Başkanlığı olmak üzere, ilgili bakanlık, kurum, kuruluş ve sivil toplum örgütlerinden elde edilen veriler ve güncellenen metotlar ile yeniden hesaplanmıştır.

Hesaplanan vergi harcamaları tutarlarına ilişkin ayrıntılı tablolar bu raporun ekinde yer almakta olup Raporda, sektör sınıflandırmasına göre en büyük vergi harcama tutarları da yer almaktadır. Bu çalışmaya göre 2023 yılında en büyük vergi harcaması tutarlarını; gelir vergisinde asgari ücret istisnası, kurumlar vergisinde fon ve ortaklıklara ilişkin kazanç istisnası, KDV'de yem ve gübre teslimlerine sağlanan istisnalar oluşturmaktadır. Raporda, vergi harcaması olarak değerlendirilen düzenlemelerin 2022 yılındaki gerçekleşme tutarları ve 2023-2026 yılları için makro büyüklüklere göre hesaplanan tahmin tutarları yer almaktadır.

5. 2023 YILINDA VERGİ TÜRLERİ İTİBARİYLE VERGİ HARCAMA TUTARLARI

2023 yılında gelir, kurumlar, katma değer, özel tüketim, banka sigorta muamele, motorlu taşıtlar ve özel iletişim vergilerinde toplam 1.476,7 milyar TL tutarında vergi harcaması oluşacağı öngörülmektedir. Bu vergi harcamasının 660,6 milyar TL'si gelir vergisi, 446,8 milyar TL'si kurumlar vergisi, 235,1 milyar TL'si KDV, 42,6 milyar TL'si ÖTV, 91,6 milyar TL'si diğer vergiler kaynaklıdır.

2023 yılında vazgeçilen vergi gelirlerinin GSYH'ye oranı %5,79 olarak hesaplanmıştır. Bu oranın 2,59 puanı gelir vergisi, 1,75 puanı kurumlar vergisi 0,92 puanı ise KDV kaynaklıdır.

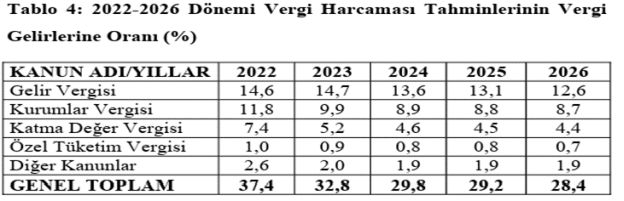

Vergi harcaması tahminlerinin genel bütçe vergi gelirlerine oranı ise 2023 yılı için %32,8 olmuştur. Bunun 14,7 puanı gelir vergisi, 9,9 puanı kurumlar vergisi, 5,2 puanı ise KDV kaynaklıdır.

Öte yandan, gelir/kurumlar vergisi, KDV/ÖTV vergi türlerine göre ilk iki sırada yer alan vergi harcamaları 2022 yılında şöyle gerçekleşmiştir;

1. Gelir Vergisinde ilk iki sırada yer alan vergi harcaması;

- GVK'nın 23/18. maddesinde yer alan asgari ücret istisnası (176.648.608.000 TL/2022 yılı GVK içindeki payı %59,99)

- GVK'nın geçici 67. maddesinde yer alan menkul kıymet ve diğer sermaye piyasası araçlarının vergilendirilmesi (53.644.217.000 TL/2022 yılı GVK içindeki payı %18,22)

2. Kurumlar Vergisinde ilk iki sırada yer alan vergi harcaması;

- KVK 5/1-d maddesinde yer alan yatırım fonu ve ortaklıkları kazanç istisnası (90.629.708.000 TL/2022 yılı KVK içindeki payı %41,75)

- KVK 32/A maddesinde yer alan indirimli kurumlar vergisi desteği (84.643.856.000 TL/2022 yılı KVK içindeki payı %38,99)

3. Katma Değer Vergisinde ilk iki sırada yer alan vergi harcaması;

- KDV 17/4-g maddesinde yer alan külçe altın, külçe gümüş teslimleri ve sermaye piyasası araçları ile hurda ve atık teslimleri (38.647.371.000 TL/2022 yılı KDV içindeki payı %33,39)

- KDV 13/ı maddesinde yer alan yem ve gübre teslimleri (27.247.143.000 TL/2022 yılı KDV içindeki payı %23,54)

4. Özel Tüketim Vergisinde ilk iki sırada yer alan vergi harcaması;

- ÖTV 7/2 maddesinde yer alan engellilere yönelik araç alım istisnası (9.523.937.000 TL/2022 yılı ÖTV içindeki payı %43,23)

- ÖTV 12 maddesinde yer alan BKK 2011/1435'e göre nafta, petrol koku ve petrol bitümeni gibi ürünlere ilişkin teslimlerde indirimli vergi uygulaması (6.697.557.000 TL/2022 yılı ÖTV içindeki payı %30,40)

6. SONUÇ

Kamu maliyesinde vergi harcamaları; ekonomik, sosyal ve çevresel amaçları gerçekleştirmek üzere vergi alınmaması yoluyla devlet için gelir kaybına sebep olan, bazı mükellefler veya mükellef olması gerekenler için tanınan ayrıcalıklı uygulamalar nedeniyle vergisel yükümlülük ve sorumlulukları azaltan veya ortadan kaldıran, kanunlar, düzenlemeler ve uygulamalar olarak tanımlanmaktadır. Kısaca vergi harcamaları, Devlet tarafından toplumdan alınmasından vazgeçilen vergilerdir.

Hazine ve Maliye Bakanlığı, ilk Vergi Harcamaları Raporunu 2007 yılında yayımlamış olup 2008-2015 yıllarında ise vergi harcama tutarlarına sadece bütçe kanunları ekinde yer verilmiştir. 2016 yılından itibaren ise Vergi Harcamaları Raporu OECD ve diğer iyi ülke uygulamaları kapsamında düzenli olarak her yıl yayımlanmaya başlanmıştır. 2023 yılında 1.476,7 milyar TL tutarında vergi harcaması öngörülmüş, 2024 yılı vergi harcaması tahmini ise 2 trilyon 210 milyar TL olarak öngörülmüştür. Vergi kanunlarında yer alan vergi harcamaları yoluyla toplumdan alınmayan vergi tutarlarına baktığımızda çok ciddi bir büyüklük olduğu görülmektedir.

*Bu yazıda yapılan açıklamalar, tamamıyla yazarına ait olup, hiçbir şekilde yazarın çalıştığı kurumunu bağlamaz, kurumunun görüşü olarak kullanılamaz ve değerlendirilemez.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.