ÖZET

14.02.2022 tarihi itibarıyla 13.02.2022 tarih ve 31749 sayılı Resmi Gazete'de yayımlanan Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Kararda Değişiklik Yapılmasına Dair Karar (Karar Sayısı: 5189) ile 2007/13033 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Kararda değişiklik yapılmıştır. Bahsi geçen Cumhurbaşkanı Kararı ile 'KDV Sistemini Sadeleştirme Programı' kapsamında gıda ürünlerinde KDV indirimi ile birlikte ilgili ürünlerin hem toptan hem perakende teslimlerinde aynı KDV oranının uygulanması düzenlenmiştir.

Anahtar Kelimeler: K DV, K DV İ ndirimi, KDV Oranları, Gıda Maddeleri, Gıda Maddelerinde KDV Oran Değişikliği.

GİRİŞ

13.02.2022 tarih ve 31749 sayılı Resmî Gazete'de 5189 sayılı 'Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Kararda Değişiklik Yapılmasına Dair Karar' yayımlanmıştır.1 Bu karar ile 24.12.2007 tarih ve 2007/13033 sayılı Bakanlar Kurulu Kararı ile yürürlüğe giren Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Karar'da değişiklikler yapılarak, gıda maddelerinde KDV oranı yüzde 8'den 1'e düşürülmüştür. Makalemizde, gıda maddelerinin KDV oranlarının değişikliği ile öneminin artacağını düşündüğümüz indirimli oran KDV iade talebine ilişkin usul ve esaslar ile KDV iade taleplerine etkisi tartışılacaktır.

1. 13.02.2022 TARİH VE 5189 SAYILI MAL VE HİZMETLERE UYGULANACAK KATMA DEĞER VERGİSİ ORANLARININ TESPİTİNE İLİŞKİN KARARDA DEĞİŞİKLİK YAPILMASINA DAİR KARAR İNCELEMESİ

Bilindiği üzere, 24.12.2007 tarih ve 2007/13033 sayılı Bakanlar Kurulu Kararı uyarınca, Mal Teslimleri ile Hizmet İfalarına Uygulanacak Katma Değer Vergisi Oranları;

- Ekli listelerde yer alanlar hariç olmak üzere, vergiye tabi işlemler için; %18,

- Ekli (I) sayılı listede yer alan teslim ve hizmetler için; % 1,

- Ekli (II) sayılı listede yer alan teslim ve hizmetler için; % 8, olarak uygulanmaktaydı.

Cumhurbaşkanı'nın 12 Şubat 2022 tarihinde "KDV Sistemini Sadeleştirme Programı" kapsamında temel gıda maddelerinde yüzde 8 olan KDV oranının yüzde 1'e indirileceğini açıklamasının ardından yayımlanan Cumhurbaşkanı Kararı ile oran 14 Şubat 2022 tarihinden itibaren yüzde 1:e indirilmiş bulumaktadır. Bu değişiklikle, gıda maddeleri II sayılı listeden I sayılı listeye alınmıştır. Daha önce %8 KDV oranı uygulanan; söz konusu karara ekli II sayılı listenin "A) GIDA MADDELERİ" bölümünde yer alan tüm mallar için KDV oranı %1 olarak belirlenmiştir.

İlgili karar, Özel Tüketim Vergisi'ne tabi gıda maddelerini kapsamamakta olup ÖTV'ye de tabi olan havyar ve havyar yerine kullanılan ürünler, kolalı içecekler, meyveli soda ve benzerleri ürünler için %8 KDV oranı uygulanmaya devam edecektir.2 Dolayısıyla, sayılan ÖTV'ye tabi havyar ve havyar yerine kullanılan ürünler, kolalı içecekler, meyveli soda ve benzerleri hariç olmak üzere tüm gıda ürünlerinde KDV oranı %1 olarak uygulanacaktır. Ayrıca Karar öncesi (I) sayılı listede (aşağıda belirtildiği gibi) yer alan ürünlerin bazılarının perakende ve toptan teslimlerinde farklı KDV oranları uygulanmaktaydı:

- Mazı, palamut, kendir tohumu, kanola (kolza), kitre ürünlerinin perakende safhadaki teslimlerinde %18, toptan teslimlerinde %1,

- Kuru üzüm, kuru incir, kuru kayısı, ceviz, fındık, antep fıstığı, çam fıstığı, yer fıstığı, kestane, leblebi, ayçiçeği çekirdeği, kabak çekirdeği ürünlerinin perakende teslimlerinde % 8, toptan teslimlerinde %1,

- Meyan kökü, meyan balı, meyan hülasası, çöven, sumak yaprağı, defne yaprağı, ıhlamur, kekik, adaçayı, mahlep, kimyon, susam, anason, haşhaş tohumu, rezene tohumu, süpürge teli ve tohumu ile bunlardan mamul süpürgeler, kapari (kebere), harnup (keçiboynuzu), harnup çekirdeği, zerdali çekirdeği, kayısı çekirdeği, kişniş, acıbadem, kuzu göbeği mantar, şeker pancarı ürünlerinin perakende teslimlerinde % 8, toptan teslimlerinde %1,

- Buğday, bulgur, arpa, mısır, yulaf, çavdar, darı, çeltik, pirinç, soya, kuru fasulye, kuru barbunya, kuru bakla, nohut, mercimek, patates, kuru soğan, sarımsak, zeytin, zeytinyağı, küçük ve büyükbaş hayvanlar (arılar dahil), 20/12/2010 tarih ve 2010/1180 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetvelinin ....... 2 No.lu faslında yer alan mallar (etler ve yenilen sakatat) (02.07 pozisyonu ve 0209.90.00.00.00 gümrük tarife istatistik pozisyon numarasında yer alan mallar hariç), tavuk yumurtası ürünlerinin perakende teslimlerinde % 8, toptan teslimlerinde %1 oranında

İlgili Karar ile, 2007/13033 sayılı Bakanlar Kurulu Kararı'nın, perakende teslimlere ilişkin 1'inci maddesinin 4'üncü fıkrası yürürlükten kaldırılmış olup toptan ve perakende safhalarında uygulanan farklı KDV oranları uygulamasına son verilmiştir.3

Bununla birlikte ilgili Karar, restoran, kafeterya, pastane gibi yemek hizmeti verilen, ayakta yemek yenilen yerler, yemeği pakette satan veya diğer şekillerde yemek hizmeti sunan yerlerde verilen hizmetleri kapsamamakta olup, ilgili hizmetlere ilişkin %8 KDV oran uygulaması devam etmektedir.

2. GIDA ÜRÜNLERİ TESLİMİNDE İNDİ- RİMLİ ORAN KDV İADE UYGULAMASI

3065 sayılı Kanun'un 28'inci maddesinin verdiği yetkiye dayanılarak Bakanlar Kurulunca vergi oranları indirilen teslim ve hizmetler dolayısıyla yüklenilen ve indirim yoluyla giderilemeyen KDV tutarlarının Bakanlar Kurulu Kararı ile belirlenen sınırı aşan kısmı, mezkur Kanun'un 29/2'nci maddesi hükmü gereğince mahsuben ve/veya nakden iade edilmektedir.

Gıda maddelerinin tesliminde faaliyet gösteren mükellefler de zamanaşımı süresi göz önünde bulundurmak suretiyle (işlemin gerçekleştiği dönemi izleyen ikinci takvim yılının sonuna kadar talep edilmesi şartıyla) yüklenilen ve indirim yoluyla giderilemeyen KDV tutarlarının nakden veya mahsuben iadesini talep etmektedirler.

KDV indirimi uygulaması akabinde, indirimli oran işlemlerine ilişkin KDV iade uygulamasının da etkileneceği açıktır. Buna göre, yüklenilen KDV tutarının artışıyla yüklenilen KDV ve hesaplanan KDV arasındaki farkın artışı dolayısıyla KDV iade taleplerinin tutar bakımından ve iade talep edenlerin sayısı bakımından artacağı düşünülmektedir.

Gıda sektöründe faaliyet gösteren işletmelerin, ilk madde malzeme ve diğer yönetim giderleri kapsamında katlandığı enerji, ambalaj, nakliye vb. niteliğindeki alımlarında %18 KDV oranı uygulanması nedeniyle bu firmaların yüklenilen KDV ve hesaplanan KDV tutarları arasındaki farkın %18'lik alımlarının tüm alımlarına oranı nispetinde ve dolayısıyla iade edilecek KDV tutarının da bu nispette artacağı düşünülmektedir.

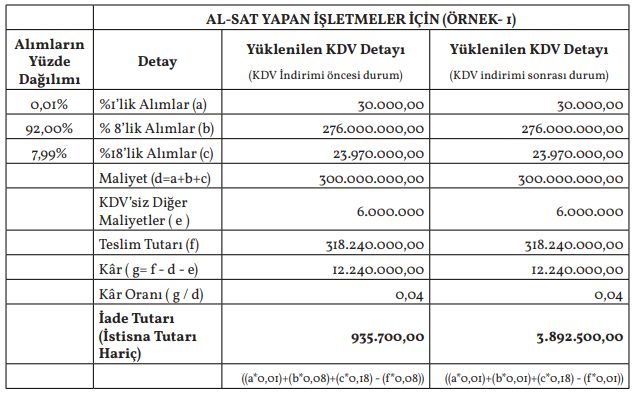

Uygulamalı örneklerle değerlendirildiğinde, imalatçı olmayıp alım-satım şeklinde gıda maddelerinin satışı faaliyeti yürüten bir işletmenin KDV indirimi uygulaması öncesinde yüklenilen KDV tutarında %1, %8 ve %18'lik alışlarının payları, maliyeti, kârlılık oranı ve iade edilebilir KDV tutarlarını bir örnek üzerinden açıklayacak olursak gıda alım-satım faaliyetinde bulunan bu işletmenin KDV oranı indirim sonrasında da aynı kâr marjı ile satış yaptığı ve doğrudan alımlarının %8 yerine %1 KDV hesaplandığı varsayımı ile iade talep edilebilir KDV tutarı her iki durum için aşağıdaki şekilde hesaplanmıştır:

Tablodan anlaşılacağı üzere; tedarikçi bir firmanın % 8 KDV'ye tabi alımlarının toplam alımlarının içerisindeki payının, %18 KDV'ye tabi alımlarından fazla olacağı tabiidir. Son yasal düzenleme ile yapılan indirim uygulamasıyla %8 KDV oranındaki alımlarına %1 KDV oranı uygulansa dahi; alımları, maliyeti ve kârlılık oranı değişmemesi halinde iade edilebilir KDV tutarının arttığı görülmektedir.

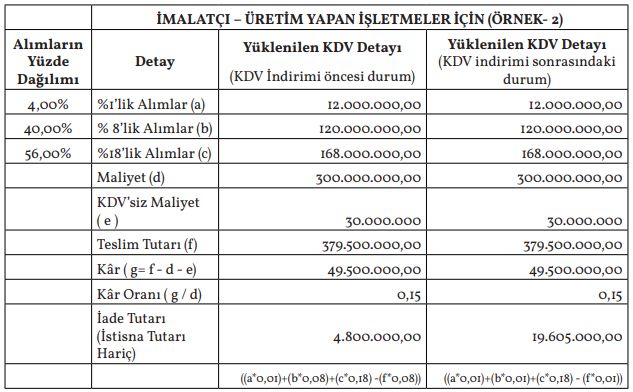

Diğer bir örnekle, üretim yaparak gıda maddelerinin imalatı ve satışı faaliyetini yürüten bir işletme için ise %18 alımlarının %8 alımlarına nispeten fazla olduğu varsayılarak 1. örnekteki tutarlarla hesaplama yapılmıştır. Buna göre, imalatçı bir firmanın KDV indirimi uygulaması öncesinde yüklenilen KDV tutarında %1, %8 ve %18'lik alışlarının payları, maliyeti, kârlılık oranı ve iade edilebilir KDV tutarlarını bir örnek üzerinden açıklayacak olursak gıda üretimi- satımı faaliyetinde bulunan bu işletmenin KDV oranı indirim sonrasında da aynı kâr marjı ile satış yaptığı ve doğrudan alımlarının %8 yerine %1 KDV hesaplandığı varsayımı ile iade talep edilebilir KDV tutarı her iki durum için aşağıdaki şekilde hesaplanmıştır:

Tablodan anlaşılacağı üzere; imalatçı bir firmanın % 18 KDV'ye tabi alımlarının toplam alımları içerisindeki payı %8 KDV'ye tabi alımlarından fazla olduğu durumda tedarikçi bir firmaya nispetle daha fazla KDV yükü olacağı görülmektedir. Son yasal düzenleme ile yapılan indirim uygulaması sonrasında %8 KDV oranındaki alımlarının %1 KDV oranı uygulanarak değişmesi ile alımları, maliyeti ve kârlılık oranı değişmemesi halinde iade edilebilir KDV tutarının artacağı görülmektedir.

Dolayısıyla yapılan indirim uygulaması sonrasında artan devir yükünün ve iade edilebilir tutarın artmasında; %18 KDV'lik alımlarının toplam alımlar içerisindeki oranının önemli olduğu görülmektedir.

SONUÇ

İndirimli oran iade talebinde indirimli orana tabi işlemin bünyesine giren KDV'nin iadesi söz konusu olduğundan son düzenleme ile gıda maddelerinin KDV oranlarının düşürülmesi iade taleplerinde değişikliklere sebep olacaktır. Bunlardan ilki, temel gıda maddelerinde %8 KDV oranı uygulanan ürünlerde %1 KDV oranı uygulaması ile %18 KDV'ye tabi alımlarının toplam alımlar içerisindeki nispetince devreden KDV yükünü artıracağıdır. Bu itibarla, iade talep eden mükelleflerin iade edilebilecek KDV tutarının artacağı ve iade talebi bulunmayan mükellefler için ise iade talep etmenin KDV iade talebinin artan devir yükü nedeniyle cazip görüleceği düşünülmektedir. Bu da önümüzdeki dönemde artacak KDV iade talepleri nedeniyle iade servislerinin yoğunluklarının artmasını da beraberinde getirecektir. Hem şu anki durumda da Vergi Dairelerinde indirimli oran iadeleri için yetişmiş elemanın azlığı bu iade taleplerinde sürecinin uzamasına sebep olmaktadır.

Hâlihazırda devreden KDV yükünün artmasının her ne kadar mevcut mevzuat gereğince iadesi mümkün olsa da uzun süren ve zor bir süreç olduğundan, sürecin gıda teslimi yapan firmalar için avantajlı olmayacağı açıktır. Her ne kadar Kanun hükmünde "yılı içerisinde indirilemeyen verginin iade edilmesi" olarak bahsedilse de, Tebliğ ve sair düzenlemelerde "yüklenilen verginin iade edilmesi", "indirimli orana tabi işlemlerin bünyesine giren vergilerin iade edilmesi" şeklinde belirtildiğinden iade süreci içinde birçok devre yük olan alıma ilişkin KDV'nin iadesi kabul görmemektedir.

Özetle, yapılan değişiklikle beraber özellikle enflasyonun yükseldiği ve paranın değer kaybettiği bir durumda tüketiciler için fiyatları düşürecek bir etkisi olsa da gıda ürünleri teslimi yapan firmalar için devir yükünün artmasına ve mevcut iade uygulaması ile de bu tutarın iadesi alınsa da zaten uzun olan sürecin uzamasına ve bu sebeple alınan iade tutarının değerinin kaybolmasına sebep olacaktır. Dolayısıyla bu düzenleme ile beraber indirimli oran iade taleplerine ilişkin düzenlemelerin de yapılması ihtiyacının doğacağı kanaatindeyiz.

Footnotes

1. Cumhurbaşkanı'nın 13.02.2022 tarih ve 5189 sayılı kararı 14.02.2022 tarihi itibariyle yürürlüğe girmiştir.

2. Bahsi geçen gıda ürünleri GTİP numaraları her ne kadar 2007/13033 sayılı karar eki I numaralı listede yer alsa da 13.02.2022 tarih ve 5189 sayılı bahsi geçen Karar'ın 1. maddesinde 2007/13033 sayılı Bakanlar Kurulu Kararı'nın 3. maddesinde değişiklik yapılmak suretiyle KDV oranı %8 olarak kalması şeklinde düzenlenmiştir.

3. Perakende ve toptan teslimlerde farklı KDV oranları uygulaması 13.02.2022 tarih ve 5189 sayılı Karar'ın 1. maddesi ile yürürlükten kaldırılmıştır.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.