13 Eylül 2018 tarihli Cumhurbaşkanı Kararı ile Bakanlar Kurulu tarafından 1567 sayılı Kanun uyarınca düzenlenmiş ve 11 Ağustos 1989 tarihli ve 20249 sayılı Resmî Gazete'de yayınlanmış olan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar'da ("32 Sayılı Karar") değişiklik yapıldı. Müteakiben 6 Ekim 2018 tarihinde, 2018-32/51 numaralı Tebliğ ile Hazine ve Maliye Bakanlığı ("Bakanlık"), Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ'in ("Tebliğ") 8. maddesini düzenlendi. Bu düzenleme ile Dövizle Sözleşme Yasağı'nın kapsamı, istisnaları ve sözleşme bedellerinin Türk Lirası cinsinden nasıl tekrar belirleneceği gibi hususların açıklığa kavuşturulması öngörüldü. 12 Ekim 2018 tarihinde, bilhassa dövizden Türk Lirası'na tahvil noktasında hesaplama yönünden ortaya çıkan belirsizlikler ve kodifikasyona yönelik eleştiriler nazara alınarak Bakanlık tarafından Soru- Cevap içerikli bir açıklama metni ilan edildi. Bu açıklama ise -ayrıca ilan edilmeksizin- 16 Ekim 2018'de hesaplama yöntemi bakımından tekrar değiştirildi. Nihayet Bakanlık, 2018- 32/52 numaralı tebliğ ile 16 Kasım 2018'de Tebliğ'in 8. maddesini, muhtelif noktalardaki belirsizlikleri gidermek adına yeniden düzenledi.

A. Dövizle Sözleşme Yasağının Kapsamı ve Değerlendirmesi

Cumhurbaşkanı Kararı ile 32 Sayılı Kararın "Döviz" başlıklı 4. maddesine "Türkiye'de yerleşik kişilerin, Bakanlıkça belirlenen haller dışında, kendi aralarındaki menkul ve gayrimenkul alım satım, taşıt ve finansal kiralama dahil her türlü menkul ve gayrimenkul kiralama, leasing ile iş, hizmet ve eser sözleşmelerinde sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılamaz" bendi eklendi. Böylece Bakanlık tarafından 16 Kasım 2018 tarihinde belirlenmiş olan istisnalar hariç olmak üzere, Türkiye'de yerleşik kişilerin döviz cinsinden ya da dövize endeksli olarak sözleşme akdetmeleri kısıtlandı.

i. Sözleşme Tarafları

32 sayılı Karar'daki değişiklik yalnızca Türkiye'de yerleşik kişilerin kendi aralarındaki sözleşmelerin Dövizle Sözleşme Yasağı kapsamında olacağını belirtmektedir. Ayrıca 32 sayılı Karar'da Türkiye'de kanuni yerleşim yeri bulunan gerçek ve tüzel kişiler Türkiye'de yerleşik sayılmıştır. Yurtdışında işçi, serbest meslek ve müstakil iş sahibi Türk vatandaşları da bu kişilere dahil olup kendilerinin yurt dışında yerleşik kişilerle akdettikleri sözleşmeler ise yasağın kapsamı dışındadır.

Tebliğ ile birlikte Türkiye'de yerleşik kişilerin yurt dışındaki şube, temsilcilik, ofis, irtibat bürosu, işlettiği veya yönettiği fonlar, yüzde elli ve üzerinde pay sahipliklerinin bulunduğu şirketler ile doğrudan ya da dolaylı olarak sahipliklerinde bulunan şirketler Dövizle Sözleşme Yasağı kapsamında Türkiye'de yerleşik olarak değerlendirilmiştir.

Tebliğ'de yukarıdaki düzenlemelere istisna teşkil eder şekilde, Türkiye ile vatandaşlık bağı bulunmayan yerleşik kişilerin taraf olduğu gayrimenkul satış ve kiralama sözleşmelerinin döviz cinsinden yapılabileceği ayrıca hüküm altına alınmıştır. 8. maddenin üçüncü fıkrasında öngörüldüğü üzere: "m.8(3): Türkiye Cumhuriyeti Devleti ile vatandaşlık bağı bulunmayan Türkiye'de yerleşik kişilerin veya bu maddenin on dokuzuncu fıkrasında belirtilen kişilerin alıcı veya kiracı olarak taraf oldukları gayrimenkul satış ve gayrimenkul kiralama sözleşmelerinde, sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri" döviz üzerinden belirlenebilmektedir.

Tebliğ'de yer verilen bir diğer önemli düzenleme ise Türkiye'de kurulu fakat yabancı sermayeli şirketlere ilişkindir. Buna göre: "m.8(19): Dışarıda yerleşik kişilerin Türkiye'de bulunan; şube, temsilcilik, ofis, irtibat bürosu, doğrudan veya dolaylı olarak yüzde elli ve üzerinde pay sahipliklerinin veya ortak kontrol ve/veya kontrolüne sahip bulunduğu şirketler ile serbest bölgedeki faaliyetleri kapsamında serbest bölgedeki şirketlerin işveren veya hizmet alan olarak taraf olduğu iş ve hizmet sözleşmelerinde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri" yasaktan muaf kabul edilmektedir.

Ayrıca Tebliğ'de, 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun kapsamında "Merkezi yönetim kapsamındaki kamu idareleri, sosyal güvenlik kurumları, kamu iktisadi teşebbüsleri, özel hukuk hükümlerine tâbi olmakla beraber sermayesinin yüzde ellisinden fazlası kamuya ait olan kuruluşlar, fonlar, kamu bankaları, yatırım ve kalkınma bankaları, büyükşehir belediyeleri, belediyeler ve bunlara bağlı kuruluşlar ile sair yerel yönetim kuruluşları, yap-işlet-devret/yap-işlet ve işletme hakkı devri ve benzeri finansman modelleri çerçevesinde gerçekleştirilmesi öngörülen projeler kapsamında ödeme yükümlülükleri Hazine Müsteşarlığınca garanti edilen kuruluşlar ve hibelerle sınırlı olmak kaydıyla sivil toplum örgütleri" ile gerçekleştirilen işlemlere ilişkin olarak yapılan sözleşmelerin yasaktan ayrı tutulduğu; bu işlemlerle ilgili olarak bankaların taraf olduğu sözleşmelerin de yasak kapsamında bulunmadığı hüküm altına alınmıştır.

ii. Sözleşme Tipleri

Tebliğ'in 4. maddesinin (g) bendinde, Türkiye'de yerleşik kişiler arasındaki menkul ve gayrimenkul alım satım, taşıt ve finansal kiralama dâhil her türlü menkul ve gayrimenkul kiralama, leasing ile iş, hizmet ve eser sözleşmeleri Dövizle Sözleşme Yasağı kapsamında sayılmıştır. Buna karşın Tebliğ'in 8. maddesinde Dövizle Sözleşme Yasağı'nın istisnaları belirtilmiştir. İlgili sözleşme, Tebliğ'in 4. maddesindeki yasak kapsamında olsa dahi, 8. maddede yazılı hallerden birinin varlığı halinde sözleşme bedellerinin döviz cinsinden veya dövize endeksli olarak kararlaştırılmaya devam olunması mümkün kılınmıştır.

32 sayılı Karar'da yapılan değişiklik, özellikle iş ve hizmet sözleşmelerinin kapsamı bakımından tartışmalara zemin hazırlasa da Tebliğ ile birlikte "aracılık" ve "danışmanlık" sözleşmelerinin de "hizmet sözleşmeleri" kapsamında değerlendirileceği kararlaştırılmıştır. Fakat bu düzenleme Dövizle Sözleşme Yasağı'nın sözleşme tipleri bakımından yarattığı belirsizliği gidermekte yeterli olmamıştır. Örneğin iş görme akitlerinden biri olan vekalet sözleşmesinin Dövizle Sözleşme Yasağı'nın kapsamı dışında bırakıldığı görülmektedir. Dolayısıyla Tebliğ vekalet sözleşmelerinin de yasak kapsamında değerlendirilip değerlendirilmeyeceği hususunu yanıtsız bırakmıştır.

Kanımızca yasağın kapsamını sözleşme tipleri üzerinden belirlerken, hükmün amacının "sınırlı sayı prensibini esas almak" olduğu kabul edilmelidir ve hükümde açıkça bahsedilmeyen sözleşmelerin kapsam dışı bırakıldığı anlaşılmalıdır. Aksi bir görüşün kabulü halinde, yasağa aykırı davranış neticesinde gündeme gelecek idari yaptırım, öngörülebilir ve belirli olmadığı gerekçesiyle sebep yönünden sakat kabul edilebilecektir.

iii. 32 Sayılı Karar Kapsamında Bedelin Yeniden Belirlenmesi Hususu

Yasak kapsamında döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkün olmayan sözleşmelerde yer alan bedellerin 32 Sayılı Karar'ın geçici 8. maddesi uyarınca 30 gün içerisinde Türk Lirası olarak yeniden belirlenmesi zorunludur.

Bakanlık tarafından 12 Ekim 2018 tarihinde ilan edilen "Tebliğ'e İlişkin Sıkça Sorulan Sorular" başlıklı açıklama metninde, eğer istisna (örneğin Tebliğ'in sekizinci maddesinin on beşinci fıkrasında olduğu gibi) yalnızca sözleşmenin bir tarafına tanınmışsa ve istisna tanınan taraf sözleşmeyi döviz ya da dövize endeksli olarak devam ettirme hakkını kullanmak istemiyorsa sözleşme bedelinin Türk Lirası'na çevrilmesi zorunluluğu olduğu ifade edilmiştir.

İlaveten, döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkün olmayan sözleşmelerde, sözleşmenin Türk Lirası üzerinden akdedilip faturanın döviz üzerinden tanzim edilmesinin mümkün olmadığı hususu da açıklığa kavuşturulmuştur.

Yasak kapsamındaki sözleşmelerde yer alan bedelin Türk Lirası olarak belirlenmesi hususunda taraflarca mutabakata varılamazsa belirlemenin nasıl yapılacağı hakkında Tebliğ'de yer verilen düzenleme şu şekildedir:

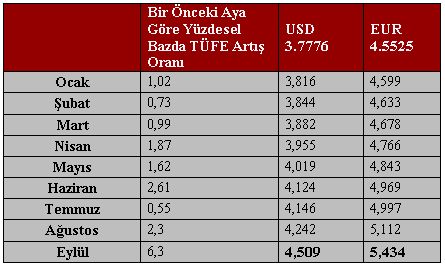

"(28) Bu madde uyarınca sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkün olmayan sözleşmelerde yer alan bedeller Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Kararın Geçici 8 inci maddesi kapsamında Türk parası olarak taraflarca yeniden belirlenirken mutabakata varılamazsa; akdedilen sözleşmelerde döviz veya dövize endeksli olarak belirlenen bedeller, söz konusu bedellerin 2/1/2018 tarihinde belirlenen gösterge niteliğindeki Türkiye Cumhuriyet Merkez Bankası efektif satış kuru kullanılarak hesaplanan Türk parası cinsinden karşılığının, bedellerin yeniden belirlendiği tarihe kadar Türkiye İstatistik Kurumunun her ay için belirlediği tüketici fiyat endeksi (TÜFE) aylık değişim oranları esas alınarak artırılması suretiyle belirlenir."

Bu hesabın nasıl yapılacağı, aşağıda detaylıca gösterildiği üzere, Bakanlık tarafından 12 Ekim 2018 tarihli duyuru metniyle açıklanmıştır:

- Öncelikle 2 Ocak 2018 tarihli kura göre sözleşme bedelinin Türk Lirası karşılığı yeniden belirlenir.

- Sonra ise 2 Ocak 2018 ve yeniden belirleme tarihi arasındaki TÜFE değişim oranı gözetilerek ilk adımda bulmuş olduğumuz bedel güncellenir.

Ek olarak, yine Bakanlık'ın açıklamaları uyarınca ikinci adımda yapılan hesaplama aylık olacak ve artık günler hesaplanmayacaktır. Bakanlık tarafından örnek olarak verildiği üzere, Ekim 2018'de Türk Lirası'na çevrilecek 1.000 ABD Doları değerindeki sözleşme bedelinin hesabı şu şekilde yapılır:

- Sözleşme Tarihi: 18 Şubat 2017

- Türk Lirası'na Çevrilme Tarihi: 11 Ekim 2018

- Döviz Sözleşme Bedeli: 1.000 ABD Doları

- 2 Ocak 2018 TCMB Kuru: 3,7776 Dolar/TL

- 2 Ocak 2018 tarihinden 11 Ekim 2018'e kadar TÜİK tarafından açıklanan 9 Aylık Toplam TÜFE Değişim Oranı: %19,37

- Türk Lirası'na Çevrilen Sözleşme Bedeli: (1000x3,7776)x(1+0,1937) = 4.509,32 TL

Kanaatimizce, 2 Ocak 2018 kuruna göre Türk Lirası olarak hesaplanan bedele TÜFE uygulanmasındansa, aşağıdaki tabloda gösterildiği gibi, 2 Ocak 2018 tarihli kura TÜFE uygulanması ve sonrasında bedelin bulunan kur üzerinden Türk Lirası'na çevrilmesi daha pratik bir yöntem olacaktır.

Tebliğ'in en problematik düzenlemelerinden birisi, kuşkusuz taşınmaz kiralarındaki iki yıllık mehil tayinidir. Şöyle ki, ebliğ'in madde 8 altında düzenlenen 28. bendinin 2. fıkrasında, 13 Eylül 2018 tarihinden önce akdedilen "konut ve çatılı iş yeri kira sözleşmelerinde" döviz veya dövize endeksli olarak belirlenen bedellerin "iki yıllık süre için" Türk parası olarak belirleneceği belirtilmiştir. Bu durumda anılan kapsamdaki sözleşmeler bakımından döviz yasağının yalnızca iki yıllık süre ile şart koşulduğu ve sonrasında yeniden dövizle taşınmaz kiralamanın mümkün kılındığı yorumuna cevaz verilmektedir.

"(28) (...) Ancak, Türk parası olarak belirlemenin yapıldığı kira yılının sonundan itibaren bir yıl geçerli olmak üzere; anılan paragraf uyarınca Türk parası olarak belirlenen kira bedeli, taraflarca belirlenirken mutabakata varılamazsa, belirleme tarihinden belirlemenin yapıldığı kira yılının sonuna kadar Türkiye İstatistik Kurumunun her ay için belirlediği tüketici fiyat endeksi (TÜFE) aylık değişim oranları esas alınarak artırılması yoluyla belirlenir. Bir sonraki kira yılı Türk parası cinsinden kira bedeli ise, taraflarca belirlenirken mutabakata varılamazsa, önceki kira yılında geçerli olan kira bedelinin Türkiye İstatistik Kurumunun belirlediği tüketici fiyat endeksi (TÜFE) aylık değişim oranları esas alınarak artırılması yoluyla belirlenir ve belirlenen Türk parası cinsinden kira bedeli bu fıkrada belirtilen iki yıllık sürenin sonuna kadar geçerli olur."

Görüldüğü üzere bu hüküm yalnızca hükmün ne zamana kadar geçerli olacağını değil aynı zamanda yenileme halinde kira bedeli artırım esaslarını da düzenlemeyi amaçlamaktadır. Fakat yenileme ile ilgili bir yöntem ortaya koymasına rağmen iki yıllık mehil ile yeni sorunlar sunmaktan öteye gidilememiştir. Nitekim, 12 Ekim 2018 tarihli Bakanlık izahatında da bu iki yıllık müddetin hitamında yeniden dövizle kiralama yapılmasının mümkün olup olmadığı konusuna değinilmemiş ve belirsizliğin önüne geçilmesi sağlanamamıştır.

iv. Yasağa Aykırılığın Yaptırımı

Yasak kapsamındaki sözleşmelerde bulunan döviz cinsinden kararlaştırılmış bedellerin Türk Lirası olarak yeniden belirlenmemesinin yaptırımı idari para cezasıdır. 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun'un 3/1. Maddesine göre:

"Cumhurbaşkanının bu Kanun hükümlerine göre yapmış bulunduğu genel ve düzenleyici işlemlerdeki yükümlülüklere aykırı hareket eden kişi, üçbin Türk irasından yirmibeşbin Türk irasına kadar idar para cezası ile cezalandırılır".

Alıntılanan hükümde yer alan parasal değerlerin yaklaşık tutarlar olarak sırasıyla "6.300-TL" alt sınır ve "55.000-TL" üst sınır olarak güncellendiğini hatırlatmak gerekir. Ayrıca Karar'da "ödeme" yerine "sözleşme" ifadesine yer verildiğinden, cezanın yeniden Türk Lirası üzerinden belirlenen sözleşme bedeli dikkate alınarak takdir edileceği değerlendirilmektedir.

Son olarak, 5 Eylül 2018 tarihli ve 30526 sayılı Resmî Gazete'de yayımlanan Amme Alacakları İçin Uygulanan Gecikme Zammı Oranının Yeniden Belirlenmesine İlişkin Karara göre gecikme zammı oranı, her ay için ayrı ayrı uygulanmak üzere %2 olarak belirlenmiştir. Söz konusu suçların tekerrürü halinde ise verilecek cezalar iki kat olarak hükmedilecektir. Tebliğe aykırılığın yaptırımı hakkında 12 Ekim 2018 tarihli Bakanlık izahatından aynen alıntı yapılacak olursa:

"10. Tebliğ'e aykırılıklara ilişkin Türk Parası Kıymetinin Korunması Hakkında 1567 Sayılı Kanunun 3 üncü maddesinin birinci fıkrası kapsamında 3.000-25.000 TL tutarında (yeniden değerleme oranları dikkate alındığında yaklaşık 6.300-55.000 TL) idari para cezası sözleşmenin her bir tarafı için ayrı ayrı olmak üzere uygulanacaktır. Tekerrür durumunda ise bu cezalar iki katı olarak uygulanmaktadır."

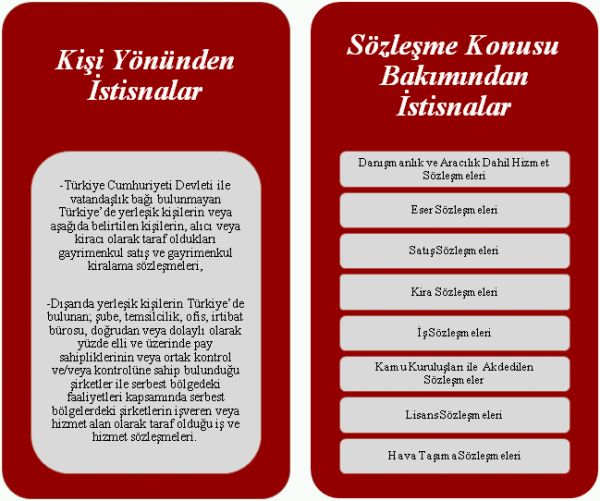

B. İstisnaların Değerlendirilmesi

Sözleşmelerde döviz yasağı olarak takdim edilen mevzuat değişikliğinin istisnalarını kişi yönünden istisnalar ve sözleşme konuları yönünden istisnalar şeklinde iki başlık altında tasnif etmek mümkündür.

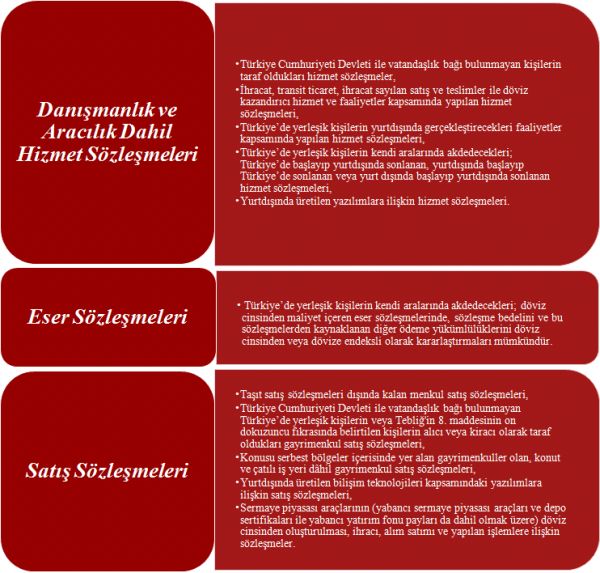

"Sözleşme Konusuna Göre İstisnalar" tek bir tabloda konsolide edilecek olursa:

Görüleceği üzere Karar ile getirilen döviz yasağının, halen dahi tekâmül sürecini tamamlamadığı, dolayısıyla müteakip tebliğ ya da Bakanlık duyuruları marifetiyle yoruma açık konuların ele alınmaya devam olunacağı öngörülmektedir. Bu esnada doğacak ihtilaflarla ilgili olarak ise henüz hiçbir emsal karar bulunmadığı gözetilerek mevcut düzenlemenin yargı eliyle yorumlanıp belirsizliklerin bu şekilde giderilmesinin tecrübe edilmesi de ihtimaller dahilindedir.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.