El Sector Financiero ha sido pionero en considerar a la gestión del riesgo como parte integral de la administración del negocio, desarrollándose en los últimos 20 años, como consecuencia del crecimiento y complejidad de sus operaciones, avance en la tecnología de información, mayor exigencia regulatoria y a una competencia cada vez más sofisticada, que obligan a gestionar al negocio de forma más rápida y eficiente y al mismo tiempo, evitando quebrantos financieros.

En el contexto anterior, el riesgo operativo ha tomado gran relevancia en la gestión del negocio, en virtud de su inherencia dentro de todas las operaciones, procesos y funciones de una entidad.

Artículo 235 fracción VI, inciso f) de la Ley de Instituciones de Seguros y Fianzas

El riesgo operativo reflejará la pérdida potencial por deficiencias o fallas en los procesos operativos, en la tecnología de información, en los recursos humanos o cualquier otro evento externo adverso relacionado con la operación, entre los cuales se pueden considerar los riesgos siguientes:

- En la realización de las operaciones de seguros, fianzas, reaseguro y reafianzamiento.

- Actuando como fiduciaria en negocios vinculados con las actividades que les son propias.

- Administrando dividendos, indemnizaciones o reservas de un contrato de seguros con planes de pensiones.

- En los procesos operativos por el incumplimiento de políticas y procedimientos.

- En los procesos legales por el incumplimiento de las disposiciones legales y administrativas aplicables.

- En los sistemas de tecnología de la información.

- Decisiones estratégicas y reputación de la Institución.

Identificación e Inventario de Riesgos

La acción fundamental en la administración y gestión del riesgo operativo es la identificación de los factores externos e internos que puedan derivar de eventos que afecten negativamente a la Institución, a estos eventos se le conocen como Riesgos.

La característica principal de los factores externos son que la Institución no tiene forma de influir sobre ellos, sin embargo, puede adoptar estrategias para mitigarlos o prevenir sus efectos; ejemplo de ello puede ser la inflación o las catástrofes naturales. Por otro lado, los factores internos se generan dentro de la propia Institución, y pueden ser influidos para reducir su impacto, ejemplos de ellos: errores humanos o mala tarificación de las primas.

La identificación de los riesgos operativos puede realizarse aplicando diversas técnicas como son: el análisis de procesos, talleres de trabajo, etc., considerando la información histórica y las previsiones futuras que deriven en la conformación del inventario de riesgos operativos.

Medición y evaluación

La evaluación de los riesgos generalmente se hace considerando dos aspectos: su probabilidad o frecuencia de ocurrencia y su impacto o efecto aplicando técnicas cualitativas y cuantitativas.

Las técnicas cualitativas considera la asignación de un criterio de valoración al riesgo en bajo, poco probable o muy probable. Las técnicas cuantitativas son técnicas más sofisticadas que involucra el manejo de información histórica y detallada de los riesgos y pueden ser probabilísticas, no probabilísticas e inclusive basados en experiencias de otras Instituciones.

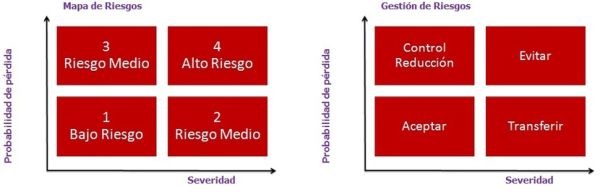

Los resultados deben ser catalogados en cuadrantes que muestren gráficamente los riesgos en bajos, medios y altos, esto servirá para tomar la decisión de aceptar, controlar, transferir o evitar los riesgos evaluados.

Supervisión y control

La supervisión y control será realizada por las áreas y funcionarios responsables de cada proceso, y de forma independiente con la participación de los trabajos de auditoría interna y externa. Los resultados tendrán el propósito de la mejorar la eficacia y eficiencia de los controles con la finalidad de mitigar de mejor forma los riesgos operativos.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.