Le projet de loi de finances pour 2024 a été présenté par le gouvernement à l'Assemblée nationale le 27 septembre 2023.

Notre équipe fiscale revient dans ce nouvel article sur les principales mesures intéressant les entreprises et les particuliers.

1. Transposition de la directive GLOBE du 14 décembre 2022 (Article 4 du projet de loi)

1.1. Contexte

Le 8 octobre 2021, un accord a été conclu par près de 140 pays du Cadre inclusif de l'OCDE/G20 en vue de réformer les règles de la fiscalité internationale, sur la base de deux Piliers :

- Le Pilier 1, visant à instaurer un nouveau système de répartition des droits d'imposition des bénéfices à travers (i) la mise en place d'un droit d'imposition au profit des juridictions dans lesquelles les biens et services sont consommés ou utilisés (montant A) et (ii) l'attribution d'un montant de rentabilité minimale aux activités de commercialisation et de distribution afin de simplifier l'application du principe de pleine concurrence (montant B) ;

- Le Pilier 2, visant à garantir que les groupes multinationaux soient soumis à un taux minimum d'impôt sur les sociétés.

Dans ce cadre, une Directive européenne a été adoptée le 14 décembre 2022 afin d'inclure les règles du Pilier 2 dans le droit de l'Union Européenne.

L'article 4 du projet de loi de finances pour 2024 prévoit d'assurer la transposition en droit interne de cette Directive en instaurant un impôt complémentaire, distinct de l'impôt sur les sociétés.

1.2. Champ d'application

Ces nouvelles dispositions s'appliqueront aux entités situées en France et qui sont membres d'un groupe d'entreprises multinationales ou d'un groupe national dont le chiffre d'affaires consolidé est égal ou supérieur à 750 millions d'euros au cours d'au moins deux des quatre exercices précédents.

Un groupe est défini alternativement comme (i) un ensemble d'entités liées entre elles du fait de la structure de détention ou de contrôle telle que définie par la norme comptable de l'entité mère ultime, ou (ii) une entité qui dispose d'un ou plusieurs établissements stables.

Sont exclus du champ d'application de ce dispositif les entités publiques, les organisations internationales, les organisations à but non lucratif, les fonds de pension, les fonds d'investissement qui sont une entité mère ultime, les véhicules d'investissement immobilier qui sont une entité mère ultime, ainsi que certaines entités qui sont détenues par ces entités.

1.3. Détermination du taux effectif d'imposition du groupe

Le taux effectif d'imposition est déterminé pour chaque exercice et pour chaque Etat et correspond au rapport entre (i) la somme des montants corrigés des impôts couverts des entités constitutives situées dans un Etat et (ii) le bénéfice qualifié net de celles-ci.

Par bénéfice qualifié net, il convient d'entendre la somme si elle est positive des « résultats qualifiés » pour toutes les entités constitutives situées dans un même Etat, les « résultats qualifiés » correspondant aux résultats nets comptables des entités constitutives corrigés en application des dispositions du projet (le projet détaille les déductions et réintégrations extra-comptables à effectuer dans un but d'harmonisation des règles internationales).

1.4. Détermination du montant de l'impôt complémentaire

L'impôt complémentaire est dû lorsque le taux effectif d'imposition d'un groupe d'entreprises multinationales ou d'un groupe national est inférieur, dans un Etat ou territoire, au taux minimum d'imposition de 15%.

Le montant d'impôt complémentaire est alors calculé sur la base du résultat net qualifié, multiplié par un taux correspondant à la différence entre 15% (taux minimum d'imposition) et le taux effectif d'imposition dans l'Etat.

L'impôt complémentaire sera collecté à titre principal, en application de la règle d'inclusion du revenu (RIR), consistant à mettre l'impôt à la charge de l'entité mère ultime d'un groupe lorsque l'ensemble de ses entités constitutives situées dans un même Etat sont sous-imposées.

A titre subsidiaire, l'impôt pourra être collecté en application de la règle des bénéfices insuffisamment imposés (RBII), permettant de réattribuer une part de l'impôt complémentaire à l'Etat dans lequel est située une entité du groupe, si la totalité de l'impôt complémentaire n'a pas pu être perçue en application de la RIR (notamment si la législation de cet Etat ne prévoit pas l'application des règles du Pilier 2).

1.5. L'impôt national complémentaire

En outre, un impôt national complémentaire est mis en place par la France, conformément à l'option qui était offerte par la Directive.

Cet impôt s'applique aux filiales d'un groupe sous-imposé.

Son montant correspond au supplément d'impôt résultant de la différence entre 15% (taux minimum d'imposition) et le taux effectif d'imposition des entités constitutives situées en France.

L'impôt national complémentaire est imputable sur l'impôt complémentaire, afin d'éviter la double imposition.

1.6. Mesures transitoires

Des mesures transitoires s'appliqueront de l'entrée en vigueur des dispositions jusqu'aux exercices ouverts au plus tard le 31 décembre 2026 et clos au plus tard le 30 juin 2028.

Ainsi, l'impôt complémentaire national ne sera pas dû lorsque l'une des conditions suivantes est remplie :

- La somme des chiffres d'affaires des entités constitutives situées dans un Etat est inférieure à 10 M€ et la somme des bénéfices et des pertes de ces entités avant impôt est négative ou inférieure à 1 M€ ;

- Le taux effectif d'imposition simplifié de l'ensemble des entités constitutives situées dans l'Etat (rapport entre (i) la somme des impôts couverts simplifiés et (ii) la somme des bénéfices et des pertes avant impôt de l'ensemble des entités constitutives situées dans cet Etat) est égal ou supérieur au taux minimum d'imposition transitoire, fixé à 15% pour les exercices ouverts du 31 décembre 2023 au 31 décembre 2024, à 16% pour les exercices ouverts en 2025 et à 17% pour les exercices ouverts en 2026 ; ou

- La somme des bénéfices et des pertes des entités constitutives avant impôt est inférieure au montant de la déduction fondée sur la substance de ces mêmes entités (déduction établie sur la base des charges de personnel et de la valeur comptable des actifs corporels).

1.7. Obligations déclaratives

Les entités devront, le cas échéant, indiquer dans leur déclaration de résultat leur appartenance à un groupe soumis à ces mesures, l'identité de l'entité mère ultime du groupe et de l'entité en charge du dépôt de la déclaration d'information, ainsi que les Etats dans lesquels ces entités sont situées.

Le dépôt tardif ou l'absence de dépôt de la déclaration d'information ou du relevé de liquidation expose l'entité constitutive à une amende de 100 K€. Par ailleurs, tout manquement aux obligations déclaratives pourra entraîner l'application d'une amende dont le montant est plafonné à 50 K€ par déclaration, la somme des pénalités appliquées aux entités constitutives du groupe en France étant plafonnée à 1 M€.

1.8. Autres dispositions

En matière d'impôt complémentaire, l'administration pourra exercer son droit de reprise jusqu'à la fin de la 5ème année suivant celle au titre de laquelle l'imposition est due.

Le projet de loi prévoit des règles particulières en cas de modification du périmètre du groupe, ainsi que des obligations déclaratives.

Par ailleurs, il est prévu d'habiliter le Gouvernement à prendre par voie d'ordonnance toute mesure ultérieure relative à la déclaration, au recouvrement, au contrôle et aux sanctions des impôts complémentaires dus en vertu de ces nouvelles règles, afin de tenir compte notamment des travaux toujours en cours à ce sujet au niveau de l'OCDE.

1.9. Entrée en vigueur

Le projet prévoit l'application de ces règles aux exercices ouverts à compter du 31 décembre 2023. Toutefois, la règle des bénéfices insuffisamment imposés (RBII), ne s'appliquera qu'aux exercices ouverts à compter du 31 décembre 2024.

2. Renforcement du contrôle des prix de transfert des entreprises multinationales (Article 22 du projet de loi)

L'objectif du dispositif est de renforcer la capacité de l'administration à détecter et sanctionner les utilisations abusives des règles de prix de transfert.

2.1. Elargissement du champ d'application de l'obligation d'établir une documentation prix de transfert

Le projet de loi prévoit de modifier le a du I de l'article L. 13 AA du livre des procédures fiscales afin d'abaisser le seuil de chiffre d'affaires annuel ou d'actif brut au bilan, à partir duquel une entreprise est tenue d'établir une documentation prix de transfert, de 400 M€ à 150 M€. Cet élargissement prendra effet dès le 1er janvier 2024.

2.2. Opposabilité à l'entreprise de sa documentation prix de transfert

L'article 57 du code général des impôts serait modifié afin de permettre à l'administration de présumer l'existence d'un transfert de bénéfices à l'étranger dès lors qu'elle constate un écart entre le prix effectivement facturé et celui qui aurait été facturé en cas de mise en Suvre de la documentation prix de transfert de l'entreprise.

Cette présomption étant simple, le contribuable dispose de la possibilité de démontrer par tous moyens l'absence de transfert par voie de majoration ou de diminution du prix.

2.3. Extension des pouvoirs de contrôle de l'administration fiscale en matière de transfert d'actifs incorporels

Les pouvoirs de contrôle de l'administration fiscale seraient étendus pour les actifs incorporels visés au 2° du E du II de l'article 1649 AH du code général des impôts, i.e., les actifs incorporels pour lesquels, au moment de leur transfert entre des entreprises associées (i) il n'existe pas d'éléments de comparaison fiables et (ii) les projections concernant les futurs flux de trésorerie de l'actif, ou les hypothèses utilisées pour évaluer cet actif incorporel sont hautement incertaines.

La valeur d'un tel actif pourra être rectifiée sur la base de résultats postérieurs à l'exercice au cours duquel a eu lieu la transaction et ce jusqu'au 31 décembre de la 6ème année suivant ledit exercice.

L'article prévoit qu'une telle rectification postérieure ne pourra pas avoir lieu dans certains cas. Le projet vise notamment le cas où l'écart entre la valorisation résultant des prévisions établies au moment de la transaction et celle constatée au vu des résultats réels est inférieur à 20%. Il en est de même lorsque le contribuable, d'une part, (i) fournit des informations détaillées sur les prévisions utilisées, au moment du transfert, pour déterminer les prix et, d'autre part, (ii) établit que la différence significative entre ces prévisions et les résultats réels est due soit à la survenance d'événements imprévisibles, soit à la réalisation d'événements prévisibles à condition que leur probabilité d'occurrence n'ait pas été sous-estimée ou surestimée de manière significative au moment de la transaction.

2.4. Augmentation de l'amende pour défaut de présentation de la documentation de prix de transfert

L'article 1735 ter du code général des impôts serait modifié afin d'augmenter le montant minimal de l'amende pour défaut de présentation de la documentation de prix de transfert de 10 K€ à 50 K€.

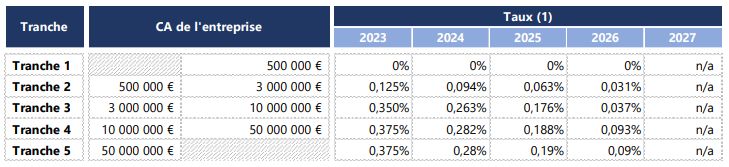

3. Aménagement de la suppression de la CVAE (Article 8 du projet de loi)

La loi de finances pour 2023 avait acté la suppression de la CVAE sur deux ans en instaurant une première réduction de moitié de son taux au titre de l'année 2023. La CVAE devait donc être totalement supprimée à compter du 1er janvier 2024.

Afin de concilier la maîtrise de la situation des finances publiques et la poursuite de la réduction des impôts de production, l'article instaure un échelonnement de la suppression de la CVAE sur quatre années via un abaissement de son taux selon la trajectoire suivante :

Note :

(1) Les taux au titre des tranches 2 à 4 sont ensuite

pondérés en fonction du montant du CA

réalisé

Le taux du plafonnement de la Contribution Economique et Territoriale (CET), puis de la Cotisation Foncière des Entreprises (CFE), en fonction de la valeur ajoutée de l'entreprise est également abaissé sur quatre années selon la trajectoire suivante :

Note :

(1) La CET étant composée de la CVAE et de la

CFE, la supression de la CVAE conduira mécaniquement

à la supression de la CET.

(2) A compter du 1er janvier 2024, le plafonnement aurait

concerné la CFE.

(2) A compter du 1er janvier 2027, le plafonnement concerne la

CFE.

4. Dispositifs divers en matière de contrôle et de sanction

4.1. Délit de mise à disposition d'instruments de facilitation de la fraude fiscale (Article 20 du projet de loi)

Le projet de loi de finances prévoit la création d'un délit autonome, via un nouvel article 1744 du code général des impôts, consistant en la mise à disposition, à titre gratuit ou onéreux, d'un ou plusieurs moyens, services, actes ou instruments juridiques, fiscaux, comptables ou financiers ayant pour but de permettre à un ou des tiers de se soustraire frauduleusement à l'établissement ou au paiement total ou partiel de l'impôt.

Les moyens, services, actes ou instruments visés par cette infraction consistent en (i) l'ouverture de comptes ou la souscription de contrats auprès d'organismes établis à l'étranger, (ii) l'interposition de personnes physiques ou morales ou de tout organisme, fiducie ou institution comparable établis à l'étranger, (iii) la fourniture d'une fausse identité ou de faux documents au sens de l'article 441-1 du code pénal, ou de toute autre falsification, (iv) la mise à disposition ou la justification d'une domiciliation fiscale fictive ou artificielle à l'étranger ; ou (v) la réalisation de toute autre manSuvre destinée à égarer l'administration.

Ce délit est puni de trois ans d'emprisonnement et d'une amende de 250 K€.

4.2. Peine complémentaire de privation des droits à réductions et crédits d'impôt (Article 21 du projet de loi)

L'article 1741 du code général des impôts serait modifié afin de permettre la prononciation d'une peine complémentaire à destination des personnes coupables d'avoir commis un délit de fraude fiscale avec circonstances aggravantes (e.g., fraude réalisée via une domiciliation fiscale fictive ou artificielle à l'étranger).

Cette peine consiste à priver le contribuable du droit de se voir octroyer des crédits ou des réductions d'impôts pendant une durée ne pouvant excéder trois ans et débutant à compter de l'imposition des revenus de l'année qui suit celle de la condamnation.

Il est prévu que les crédits d'impôts octroyés sur le fondement d'une convention fiscale internationale sont exclus du champ d'application de cette peine complémentaire.

En pratique, une personne condamnée au titre de l'année N, ne pourra se voir octroyer des crédits et réductions d'impôts, au maximum, au titre de la période N+2 (i.e., année au cours de laquelle les revenus perçus au titre de l'année N+1 sont déclarés et imposés) à N+5.

4.3. Aménagement des modalités de réalisation des contrôles fiscaux (Article 23 du projet de loi)

Le projet de loi de finances prévoit de modifier les articles L. 13 et L. 14 A du livre des procédures fiscales afin de permettre àl'administrationde prendre l'initiative d'une délocalisation de la vérification de comptabilité. Soit le contribuable et l'administration parviennent à trouver un accord afin de déterminer le lieu au sein duquel la vérification pourra se dérouler, soit le contribuable et l'administration ne parviennent pas à trouver un accord, auquel cas l'administration peut imposer que le contrôle se déroule au sein de ses locaux.

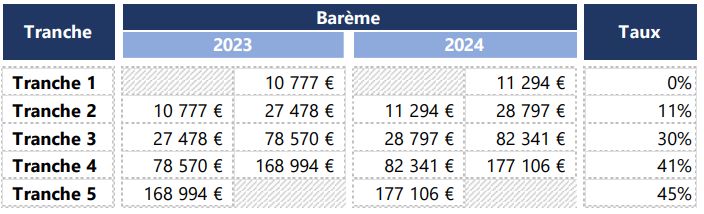

5. Indexation sur l'inflation du barème de l'impôt sur le revenu

Le projet de loi prévoit d'indexer les tranches de revenus du barème de l'impôt sur le revenu sur la prévision d'évolution de l'indice des prix à la consommation hors tabac de 2023 par rapport à 2022, soit 4.8%.

Le plafond de la réduction d'impôt résultant de l'application du quotient familial est également augmenté de 1 678 € à 1 759 € par demi-part.

Enfin, il est prévu d'ajuster les limites des tranches de revenus du prélèvement à la source en fonction de l'évolution du barème de l'impôt sur le revenu.

Originally published 06 October 2023

Visit us at mayerbrown.com

Mayer Brown is a global services provider comprising associated legal practices that are separate entities, including Mayer Brown LLP (Illinois, USA), Mayer Brown International LLP (England & Wales), Mayer Brown (a Hong Kong partnership) and Tauil & Chequer Advogados (a Brazilian law partnership) and non-legal service providers, which provide consultancy services (collectively, the "Mayer Brown Practices"). The Mayer Brown Practices are established in various jurisdictions and may be a legal person or a partnership. PK Wong & Nair LLC ("PKWN") is the constituent Singapore law practice of our licensed joint law venture in Singapore, Mayer Brown PK Wong & Nair Pte. Ltd. Details of the individual Mayer Brown Practices and PKWN can be found in the Legal Notices section of our website. "Mayer Brown" and the Mayer Brown logo are the trademarks of Mayer Brown.

© Copyright 2023. The Mayer Brown Practices. All rights reserved.

This Mayer Brown article provides information and comments on legal issues and developments of interest. The foregoing is not a comprehensive treatment of the subject matter covered and is not intended to provide legal advice. Readers should seek specific legal advice before taking any action with respect to the matters discussed herein.