Malta är sedan 2004 medlem i EU och utvecklas mot att bli ett allt mer omtalat centrum för ekonomiska tjänster och erbjuder en attraktiv och konkurrenskraftig miljö för internationella affärer och investering. En fördelaktig skattelagstiftning (i samförstånd med EU) har stärkt Maltas ställning som en mycket tilltalande jurisdiction för investerare som vill använda Malta som bas för internationell verksamhet.

Företag som drivs från eller är registrerade på Malta kan åtnjuta stora fördelar. Bland annat relativt låga driftskostnader, välutbildad flerspråkig arbetskraft samt avtalssamarbete i kombination med andra typer av skattefördelar.

Under maltesisk skattelagstiftning anses ett företag vara baserat på Malta om det är ett maltesiskt aktiebolag eller, vid utländskt partnerskap, om det kontrolleras och drivs från Malta. Företag beskattas med en standardskatt på 35 % på nettoinkomsten. Men, i relation till Maltas fullständiga taxeringssystem, krediteras aktieägarna eventuell inkomstskatt som företaget betalat vid utbetalning av dividend så att dubbelbeskattning på företagsvinster kan undvikas och aktieägarna får rätt till återbetalning av eventuella skatter som betalats av företaget utöver aktieägarnas inkomstskattskyldighet.

Beskattning av maltesiska företag

Maltas skattelagstiftning för inkomst kräver olika skattekonton för olika sorters inkomst, nämligen FTA (konto för slutgiltig skatt), IPA (konto för fast egendom), FIA (konto för utländsk inkomst), MTA (konto för maltesisk beskattning) samt UA (obeskattat konto).

Att tillskriva den beskattningsbara inkomsten till de olika skattekontona är en viktig del i det maltesiska skattesystemet eftersom det påverkar återbäringen som kan begäras av maltesiska företags aktieägare vid vinstutdelning.

När inkomst från investeringar och/eller från handel från ett maltesiskt företag som uppkommer via dividend delas ut, uppstår en skatteåterbäring av företagets skatt, förutsatt att sådan dividend är tagen från vinster som är tilldelade till det utländska inkomstkontot eller till det på Malta beskattade kontot. Vid vinstutdelning från FTA, IPA eller UA har aktieägarna inte rätt till någon skatteåterbäring.

Vinst som kan tillskrivas FTA är bland annat inkomst som ålagts kvarhållen skatt, reavinst vid försäljning av fast egendom som ålagts egendomsöverföringsskatt, viss inkomst och vinst vid investering som är berättigade till skattekrediter i enlighet med olika skattelagar.

Vinst som kan tillskrivas IPA är sådan vinst, förtjänst eller inkomst som direkt eller indirekt kan härröras från ägandet av fast egendom på Malta.

Ett företags handelsinkomst eller passiva inkomst som inte kan tillskrivas FTA eller IPA tillskrivs FIA eller MTA, beroende på inkomstkällan. Utdelning som görs från MTA och FIA leder till återbetalning av maltesisk skatt som ålagts företag som är registrerade på Malta (detta kan även inbegripa maltesiska filialer). Sådana återbetalningar görs till aktieägare som registrerats för att motta dem. Hur mycket skatt som betalas tillbaka beror på typen av inkomst som det maltesiska företaget gjort och var den kommer ifrån (se avsnittet om skatteåterbetalning).

Participating Holding

Ett bolag måste bilda ett ägarkapital om aktieägarna har minst två av följande rättigheter:

- Rösträtt

- Rätt till en del av den vinst som är tillgänglig för utdelning (till aktieägarna)

- Rätt till de tillgångar som ät tillgängliga för utdelning om företaget läggs ned.

Sådant ägarkapital i företag och partnerskap av en commanditekaraktär där kapitalet har fördelats på aktier räknas som ett Participating Holding om något av följande villkor uppfylls:

- ett företag direkt innehar minst 10 % av ägarkapitalet som är fullständigt eller delvis fördelat på aktier. Bolaget bör fördela ett berättigande om minst 10 % av två av följande:

(i) Rösträtt

(ii) Vinst som är tillgänglig för utdelning

(iii) Tillgångar som är tillgängliga för utdelning om| företaget läggs ned; eller

- ett företag är en aktiekapitalägare i ett företag och aktiekapitalägaren har rätt att när så önskas inkalla och förvärva hela aktiekapitalet som inte innehas av aktiekapitalägarföretaget i enlighet med lagen i det land där aktiekapitalet finns; eller

- ett företag är en aktiekapitalägare i ett företag och aktiekapitalägarföretaget har förhandsrätt vid framställan om avyttring, återköp eller annullering av allt aktiekapital i det företaget som inte innehas av aktiekapitalföretaget; eller

- ett företag är en aktiekapitalägare i ett företag och har rätt till antingen en plats i företagets styrelse eller att utse en person som ska sitta i företagets styrelse som direktör; eller

- ett företag är en aktiekapitalägare som innehar en investering som då den förvärvades motsvarade ett totalt värde om minst 1 164 000 euro (eller motsvarande summa i annan valuta) i ett företag och denna holding i företaget innehas under en oavbruten period om minst 183 dagar; eller

- ett företag är en aktiekapitalägare i ett företag där syftet med innehavet av sådana aktier är att främja den egna verksamheten och kapitalet inte innehas som handelsaktier.

För dessa gäller vissa anti-missbruksvillkor som kräver att de företag som inte bedriver verksamhet på Malta uppfyller något av följande villkor:

- Att det är baserat eller inkorporerat i EU

- Att det beskattas till minst 15 % i utlandet

- Att inte mer än 50 % av inkomsten kommer från passiv ränta eller royalties.

Om villkoren ovan inte uppfylls bör båda dessa villkor uppfyllas:

- Det maltesiska företagets innehav får inte vara en så kallad portföljinvestering

- De partners som inte är bosatta på Malta och deras passive inkomst får inte beskattas till mindre än 5 % i utlandet.

Maltesiska företags investering i partnerskap av en commanditekaraktär där kapitalet inte har fördelats på aktier räknas som ett Participating Holding om något av villkoren uppfylls.

Ägarkapital måste inte bildas om det utgör kapitalet i ett fastighetsföretag. Ett fastighetsföretag definieras som ett företag som äger fast egendom på Malta eller rättigheter till sådan egendom, eller ett företag som direkt eller indirekt har aktier eller intressen i ett partnerskap som äger fast egendom. Denna definition innefattar inte företag som driver verksamhet på Malta och äger fabriker, lagerlokaler eller kontor som endast används i syfte att bedriva denna verksamhet, förutsatt att den fasta egendomen inte överstiger 50 % av företagets samlade tillgångar och att företaget inte bedriver någon verksamhet där inkomsten direkt eller indirect inbringas från fast egendom på Malta.

Undantag

Inkomst som härrör från ett Participating Holding eller från avyttrandet av sådan kvalificeras för ett Participation Exemption, vars avsikt är skattebefrielse för utdelningar och vinster som uppstått från sådan holding. Inkomst från Participating Holding som kvalificerar för Participation Exemption kan undantas från skatteredovisning.

Nyligen har skattelättnaden för delägare utökats så att den även omfattar försäljning av aktier i maltesiska företag. Det är nu möjligt för ett maltesiskt holdingbolag att överföra aktierna i ett maltesiskt verksamhets- eller handelsföretag utan att beskattas på Malta.

I de fall inkomst kommer från ett Participating Holding och som således kvalificerar för Participation Exemption kan aktuell skatt ändå betalas och sedan kan den totala summan krävas tillbaka.

Ingen inkomstskatt betalas på Malta vid dividend eller vinst som inbringats från Participating Holding eller från överförelse av sådan holding. Dividend som kommer från Participating Holdings som förvärvats den 1 januari 2007 eller senare blir endast skattebefriade om de uppfyller anti-missbruksvillkoren som beskrivs ovan. Från och med den 1 januari 2011 gäller dessa anti-missbruksvillkor även för bolag som förvärvats innan den 1 januari 2007.

Skatteåterbetalning

När utdelning har gjorts från ett maltesiskt företag blir aktieägarna berättigade till en återbetalning av 6/7 av total inbetalad skatt (dvs. inklusive skatt utomlands). Den totala skatteåterbäringen är dock begränsad till maltesisk skatt, så den totala effektiva skattesatsen på Malta blir som högst 5 %.

Skatteåterbäringen är reducerad till 5/7 av total inbetald skatt när utdelningen uppstår från vinster som passiv ränta eller royalty, vilket gör att den totala skattesatsen på Malta blir 10 %.

Passiv ränta eller royalty består av ränte- eller royaltyintäkter som inte har uppkommit direkt eller indirekt från handel eller verksamhet och som har blivit beskattad (direkt eller kvarhållen skatt) med mindre än 5 %.

Skatteåterbäringen på 6/7 eller 5/7 gäller inte i de fall då dividend betalas ut på vinster på det utländska inkomstkontot och i förhållande till vilka vinster företaget har yrkat på avdrag för dubbelbeskattning.

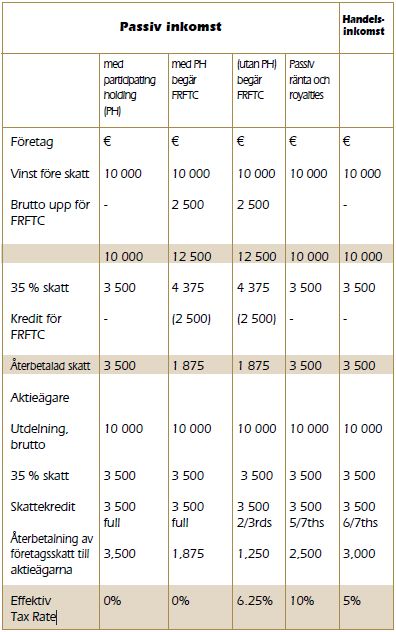

En skatteåterbetalning på 2/3 av total inbetald skatt beviljas om det maltesiska företaget som verkställer utdelningen har ansökt om avdrag för dubbelbeskattning, utöver Flat Rate Foreign Tax Credit (FRFTC). Detta gäller om de ansökta skatteavdragen i det senare fallet beräknas på maltesisk skatt som betalats och inte på den totala skattesumman som betalats. FRFTC minskar den första företagsskattesatsen från 35 % till 18,75 % (före skatteåterbäring).

Skatteåterbäringen beräknas på den skatt som åläggs innan skattelättnadsavtal, ensidiga avdrag och commonwealth income tax relief. Det innebär att utländsk skatt kan tas med i beräkningen av återbäringen, förutsatt att den maximala återbäringen inte överstiger den skatt som betalats på Malta. Vid FRFTC beräknas skatteåterbäringen endast utifrån den skatt som betalats på Malta.

För att ta ett exempel: Om ett maltesiskt företag yrkar på FRFTC, som är ett av de fyra sätten att göra avdrag för dubbelbeskattning enligt maltesisk skattelagstiftning, begränsas all skatteåterbäring till 2/3 av den skatt som betalats på Malta vilket leder till en maximal effektiv skatt på 6,25 %. Denna skatt kan minskas ytterligare beroende på företagets utgifter.

Skatteåterbäringen anses förfalla när företagets reviderade bokslut där fördelningen av dividend tas upp samt en fullständig skatteredovisning har skickats in till skattemyndigheten. Skatteåterbäringen betalas ut i den valuta som företaget betalade skatten i så att eventuella risker vid valutaväxling kan undvikas. Skatten betalas tillbaka inom fjorton dagar efter det att företaget betalat in skatten och en giltig återbäringsansökan har skickats in till skattemyndigheten.

För att minska problem kring kontantflöden har en ny åtgärd vidtagits. Den går ut på att skatt som ska betalas på vinster från utländska inkomstkonton (alltså förtjänst på utländska investeringar) inte krävs tillbaka förrän efter sådan vinst har fördelats eller arton månader efter slutet på den aktuella räkenskapsperioden, beroende på vilket som kommer först.

Det kan vara fördelaktigt för aktieägare i maltesiska företag att bygga upp en struktur i två nivåer: ett holdingbolag och ett dotterbolag. Dotterbolaget kan bedriva både handels- och investeringsverksamhet. Med ett sådant arrangemang kan utdelning och skatteåterbäring betalas till holdingbolaget istället för till aktieägare som inte är bosatta på Malta. På så sätt kan en omedelbar skattskyldighet undvikas i den icke maltesiska medborgarens hemland. Ett sådant övergångsföretag kan också användas av de utländska aktieägarna för andra investeringar.

Maltesiska företag som bedriver verksamhet internationellt är inte skyldiga att betala tull på dokument. Det innebär att ingen sådan tull måste betalas vid överföring av aktier i sådana företag. Dessutom är kapitalvinst som icke-maltesiska medborgare gör vid överföring av aktier i maltesiska företag inte skattskyldig förutsatt att företagets tillgång inte i första hand utgörs av fast egendom på Malta.

Dubbelbeskattningsavdrag på Malta

På Malta åläggs inte utgående dividend, ränta eller royalties någon kvarhållen skatt, oavsett mattagares hemland eller skattestatus. Inkomst som inbringats från källor i utlandet kan komma att åläggas kvarhållen skatt eller andra utländska skatter. Därför finns det i Maltas finanslagstiftning fyra typer av dubbelbeskattningsavdrag så att dubbelbeskattning kan undvikas.

Malta har slutit fler än femtio dubbelbeskattningsavtal. De flesta av dessa bygger på OECD:s föreskrifter som tillhandahåller dubbelbeskattningsavdrag. Sådana avdrag kan även göras genom samväldets Commonwealth Income Tax Relief, ensidiga avtal, samt genom en enhetstaxa för utländsk skattekredit.

Commonwealth Income Tax Relief gäller när inget annat dubbelbeskattningsavtal finns att tillgå. Det är en begränsad form av avdrag som är tillgänglig för skatt som betalats inom samväldet och är föremål för ömsesidighet.

Ensidiga avdrag är tillgängliga då utländsk skatt har ålagts inkomst som erhållits från ett land som Malta inte har ett dubbelbeskattningsavtal med och som inte täcks av Commonwealth Income Tax Relief. Den ålagda utländska skatten är beviljad som kredit mot den skatt som ska betalas på Malta baserat på bruttobeloppet, dock får inte krediten överstiga den totala skatteskulden på Malta.

I strukturer med flera lager med både maltesiska och icke-maltesiska företag har dubbelbeskattningsavdrag för underliggande skatt som åläggs den förtjänst utifrån vilken utdelningen fördelas utökats så att den även omfattar skatt som ålagts på Malta. Strukturer med maltesiska holdingbolag som har utländska dotterbolag eller dotterdotterbolag som är skattskyldiga på Malta har nu rätt till skattelättnader på maltesisk skatt i utländska direkta eller indirekta dotterbolag.

För att göra anspråk på dubbelbeskattningsavdrag, avdrag enligt samväldesavtalet, eller ensidiga avdrag, måste mottagaren av inkomsten bevisa för skattemyndigheterna att inkomsten både har uppstått och blivit beskattad utomlands, samt styrka hur mycket skatt som har betalats.

Den enhetliga utländska skattekrediten gäller när andra former av avdrag från dubbelbeskattning inte finns tillgängliga och det inte finns något som styrker att utländsk skatt har blivit ålagd. Denna form av avdrag är tillgänglig för maltesiska företag som erhåller inkomst och/eller reavinster från utlandet vilka är fördelade på ett utländskt inkomstkonto. Den enhetliga utländska skattesatsen är beräknad till 25 % av företagets utländska inkomst före avdrag. Inkomsten samt krediten minus avdragsgilla kostnader är föremål för full maltesisk inkomstskatt (35 %) med avdrag för bedömd kredit.

Exemplet visar att företagets inkomstskatt på 35 % kan minskas till 18,75 % av nettoinkomsten även utan kostnader. Vid utbetalning av vinst tillämpas skattekrediter och återbetalningsbestämmelser vilket effektivt minskar skattesatsen till 6,25 %, eller ännu lägre.

Skattelättnader för royalties på patent

Royalty och liknande inkomster från patent som kan kopplas till kvalificerande uppfinningar undantas från maltesisk inkomstskatt under visa omständigheter. Den aktuella inkomsten kan komma från Malta eller utlandet, skatteavdraget gäller oavsett ursprungsland. Dessutom är det inte typen av inkomst som avgör huruvida avdraget är tillämpligt, oavsett om det rör sig om handelsinkomst eller passiv inkomst. På aktieägarnivå kan skatteavdrag även tillämpas på royaltyinkomst som fördelas i form av utdelning.

Filialer

Den maltesiska lagstiftningen ger företag som är inkorporerade eller grundade utomlands möjlighet att bedriva verksamhet i eller genom Malta genom att använda en filial eller affärskontor på Malta. Det innebär ett praktiskt alternativ för företag som väljer att inte registrera en separat juridisk enhet men som ändå vill bedriva sin verksamhet i eller genom Malta i form av en förlängning av deras utländska företagsmaskineri. Resultatet är att en filial anses vara ett Maltaregistrerat företag.

Det innebär bland annat att filialen till ett utländskt företag behandlas som en permanent inrättning i skattesammanhang. På Malta beskattas filialer endast på inkomst som uppstår på Malta och på inkomst som uppstår utomlands men tas emot på Malta. Filialens inkomst beskattas på samma sätt som maltesiska företag men beräkningen av inkomsten görs på samma sätt som hos inhemska företag. Det utländska företagets aktieägare kan kvalificera sig för skatteåterbäring förutsatt att relevanta villkor uppfylls. Dessutom omfattas filialer av samma ekonomiska fördelar som företag som är inkorporerade på eller grundade på Malta.

Det är viktigt att notera att i de fall då filialerna varken är inkorporerade eller grundade på Malta ska den förtjänst som fördelas vara den förtjänst som gjorts i verksamheten i den maltesiska filialen efter det att förtjänst som företaget skulle ha fördelat tidigare år har dragits av.

Återetablering (fortsatt verksamhet) av företag på Malta

Enligt maltesisk företagslag kan utländska företag återetablera sig på Malta och vice versa. Företag som återetableras på Malta registreras som maltesiska företag utan att de måste läggas ned och slutar i samma jurisdiktion som där de först registrerades.

Företag kan återetableras på Malta om:

- den utländska jurisdiktionen tillåter sådan återetablering

- företaget ges befogenhet till detta i kontrakt, stadgar eller stiftelseurkund

- det kan påvisas att den utländska jurisdiktionen har informerats om att företaget vill återetableras på Malta

- företagets aktieägare, obligationsägare och fordringsägare har gett sitt tillstånd till återetablering på det sätt som krävs av lagen i den utländska jurisdiktionen

- registreringsavgifterna betalas på Malta. Dessa avgifter varierar beroende på det auktoriserade aktiekapitalet i det utländska företaget.

Vid fortsatt verksamhet skapas inte en ny juridisk enhet men företaget ska återetableras på Malta med alla sina tillgångar, rättigheter och skyldigheter intakta.

När återetableringen slutförts blir företaget etablerat och baserat på Malta i enlighet med lagen om inkomstskatt. Ingen skatt eller annan uttaxering tas ut vid fortsatt etablering av företag på Malta. Dessutom fördelas företagets eventuella vinster som ännu inte delats ut (såvida de i undantagsfall debiterats skatt på Malta vid ett tidigare skede) till företagets obeskattade konto det datum då överföringen till Malta görs. Utdelning som fördelas av företaget från dess obeskattade konto till en aktieägare som inte är bosatt på Malta är skattebefriad och behöver inte redovisas. Maltabaserade företag kan utnyttja Maltas avtalssamarbete kring dubbelbeskattning och andra sorters avdrag för dubbelbeskattning och kan få rätt till vissa skattelättnader som till exempel ett delägaravdrag på vissa utländska utdelningar och kapitalvinster. Dessutom beskattas inte utländsk inkomst som inte återinförs till Malta eller utländska kapitalvinster.

Starta företag på Malta

Registrerings process

Bolagets stiftelseurkund måste registreras hos bolagsregistret (Registry of Companies) och en registreringsavgift måste betalas. Denna avgift beräknas utifrån en progressiv skala beroende på företagets auktoriserade aktiekapital och sträcker sig från 245 euro (om aktiekapitalet inte överstiger 1 500 euro) och 2 250 euro (om aktiekapitalet är på 2 500 000 eller mer). Bolagsregistret utfärdar därefter ett specifikt registreringscertifikat som företaget måste ha för att påbörja sin verksamhet.

Kapitalkrav

I ett privatägt aktiebolag ska aktiekapitalet enligt lag vara minst 1 250 euro (eller motsvarande summa i annan valuta) av vilket minst 20 % måste betalas vid tecknandet och deponeras i ett bankkonto i företagets namn.

Direktörer och bolagsjurister

Ett maltesiskt företag måste ha åtminstone en styrelseledamot som i vissa fall även kan agera som bolagsjurist. Styrelseledamoten kan också vara en juridisk person men bolagsjuristen måste vara en enskild person (undantag gäller för investeringsfonder).

Aktieägare

Även om lagen generellt kräver att ett bolag har minst två aktieägare är det möjligt att registrera ett företag med endast en aktieägare så länge vissa krav uppfylls. Aktieägarna kan vara antingen enskilda eller juridiska personer. Minst en gång per år måste en bolagsstämma hållas för aktieägarna.

Bolagets aktier kan förvaltas av en auktoriserad god man så att de sanna ägarnas identiteter kan hållas hemliga.

Registrerat kontor

Företag som är registrerade på Malta måste ha sitt registrerade bolagskontor på Malta. Vi tillhandahåller registrerade kontorsutrymmen vid behov.

Tidsrymd för inkorporering

Inkorporeringsprocessen tar vanligtvis inte mer än en vecka, förutsatt att all nödvändig information, dokumentation och capital har kommit oss tillhanda.

Årsredovisningar och årliga avgifter

En årsredovisning måste lämnas in till bolagsregistret (Registry of Companies). En sådan redovisning ska innehålla en lista med namn och personuppgifter om företagets direktörer och aktieägare samt information om företagets kapitalstruktur tillsammans med alla förändringar därav under året. En registreringsavgift beräknad på företagets auktoriserade aktiekapital ska betalas varje år. Denna avgift är på mellan 100 euro (om aktiekapitalet inte överstiger 1 500 euro) och 1 400 euro (om aktiekapitalet är på 2 500 000 eller mer).

Bokföring

Alla företag som är registrerade på Malta måste hålla sig till god redovisningssed och granskas av en auktoriserad revisor (Certified Public Accountant) som även måste vara registrerad. Reviderade bokslut måste lämnas in till skattemyndigheterna och till bolagsregistret varje år. En förkortad version av bokslutet kan under vissa omständigheter lämnas in till bolagsregistret.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.