Τερματισμός της εργοδότησης λόγω περιορισμού του όγκου της εργασίας ή της επιχειρήσεως. Γιατί η πλειοψηφία των αιτήσεων αποτυγχάνει; Τι πρέπει να προσέχουν οι εργοδότες.

Ι. Εισαγωγή

Η σχετική νομοθεσία που ρυθμίζει τις περιπτώσεις κάτω από τις οποίες ένας εργοδοτούμενος μπορεί να κηρυχθεί ως πλεονάζων είναι ο Περί Τερματισμού της Απασχολήσεως Νόμος, αρ. 24/1967 όπως έχει τροποποιηθεί, (ο «Νόμος»), και συγκεκριμένα το άρθρο 18 του Νόμου1.

Στη δημοσίευση αυτή περιοριζόμαστε στη περίπτωση που ο πλεονασμός θα γίνει ως αποτέλεσμα του περιορισμού του όγκου της εργασίας ή της επιχειρήσεως, ως προβλέπεται στο άρθρο 18 (γ) (vii) του Νόμου, ήτοι:

«Διά τους σκοπούς του παρόντος Νόμου, εργοδοτούμενος είναι πλεονάζων όταν η απασχόλησις του ετερματίσθη..........(γ) ένεκα οιουδήποτε των ακολούθων άλλων λόγων σχετιζομένων προς την λειτουργίαν της επιχειρήσεως: .....(vii) περιορισμού του όγκου της εργασίας ή της επιχειρήσεως».

ΙΙ. Ερμηνεία

Για την ορθή ερμηνεία και κατανόηση της διάταξης αυτής, άρθρο 18 (γ) (vii) του Νόμου, θα πρέπει να προσδιοριστεί η έννοια «όγκος της εργασίας ή της επιχειρήσεως» σε αντιδιαστολή με την έννοια «κύκλος εργασιών» της επιχείρησης καθότι παρατηρείται μεγάλη σύγχυση στις δύο έννοιες και λανθασμένη εφαρμογή αυτών στα πλαίσια του Νόμου.

ΙΙ.Α. Η έννοια του «όγκου της εργασίας ή της επιχειρήσεως»

Στην υπόθεση, Α. Ιάσωνος Λτδ v. Χαράλαμπου Χρίστου και άλλου2 λέχθηκαν τα ακόλουθα:

«Ο όγκος εργασίας προσδιορίζεται με βάση σταθερό παρονομαστή που αντανακλά τον όγκο της εργασίας του εργοδότη στο πλαίσιο του συνήθους κύκλου της επιχειρηματικής του δραστηριότητας και αυτή είναι η σημασία που ενέχει ο όρος "όγκος εργασίας" στο πλαίσιο του Άρθρου 18(γ)(vii) του Ν. 24/67 (όπως έχει τροποποιηθεί)».

Στην υπόθεση, Κώστας Τρύφωνος v. Takis Vashiotis ltd3 λέχθηκαν τα ακόλουθα:

«Ο όγκος εργασίας (που δεν ορίζεται στο Νόμο και δεν επιδιώκουμε να ορίσουμε αποκλειστικά), επίσης είναι συνάρτηση πολλών παραμέτρων, η αξία των διεξαχθεισών εργασιών ασφαλώς συνιστά ορθή, αν όχι την ορθότερη, ένδειξη τούτου».

Ο όγκος εργασιών μιας επιχείρησης, στα πλαίσια του άρθρου 18(γ)(vii) του Περί Τερματισμού Απασχολήσεως Νόμου, N. 24/67, ως έχει τροποποιηθεί, είναι συνεπώς το σύνολο των δουλειών που εκτελεί μια επιχείρηση, σε συγκεκριμένη χρονική περίοδο στο πλαίσιο του συνήθους κύκλου της επιχειρηματικής της δραστηριότητας που έχουν συγκεκριμένη χρηματική αξία.

Ως εκ των ανωτέρω, η έννοια του «περιορισμού του όγκου της εργασίας» της επιχείρησης, αναφέρεται στο σύνολο των δουλειών μιας επιχείρησης οι οποίες δουλειές, έχουν περιοριστεί/μειωθεί, σε σχέση με προηγούμενη περίοδο, λόγω μειωμένων παραγγελιών και/ή μειωμένων αναθέσεων εργασιών εκ μέρους των πελατών της επιχείρησης.

Διευκρινίζεται ότι ο «περιορισμός του όγκου της εργασίας» αναφέρεται στην επιχείρηση και όχι στην εργασία του εργοδοτούμενου ως ρητά προβλέπει και το άρθρο 18 του Νόμου, «...... εργοδοτούμενος είναι πλεονάζων όταν η απασχόλησις του ετερματίσθη –.......(γ) ένεκα οιουδήποτε των ακολούθων άλλων λόγων σχετιζομένων προς την λειτουργίαν της επιχειρήσεως :....».

Ο Νόμος αναφέρεται σε λόγους σχετιζόμενους με την λειτουργία της επιχείρησης όχι του εργοδοτούμενου. Ίδετε επίσης σχετική απόφαση για το θέμα ΚΩΣΤΑΣ ΧΑΤΖΗΧΡΙΣΤΟΦΗ ν ΠΙΕΡΗ ΓΕΩΡΓΙΟΥ κ.α4. όπου αναφέρονται τα ακόλουθα:

"Η εισήγηση του κ. Χατζηνέστωρος ότι ο όρος «περιορισμός του όγκου της εργασίας» στο επίμαχο άρ. 18(γ)(νιι) αναφέρεται στον όγκο εργασίας του συγκεκριμένου εργοδοτούμενου δεν μας βρίσκει σύμφωνους. Όταν ο Νόμος αναφέρεται σε «περιορισμό του όγκου της εργασίας» σαφώς εννοεί περιορισμό ή μείωση του όγκου της εργασίας του συγκεκριμένου εργοδότη. Αν πρόθεση του νομοθέτη ήταν η ερμηνεία που προτείνεται από τον ευπαίδευτο συνήγορο τότε το επίμαχο άρθρο θα έκαμνε ρητή αναφορά στον εργοδοτούμενο»

Ο «περιορισμός του όγκου της επιχείρησης» σε αντιδιαστολή με τον περιορισμό του όγκου της εργασίας της επιχείρησης, συνδέεται πιο πολύ με τον περιορισμό των δραστηριοτήτων της ίδιας της επιχείρησης που λαμβάνει χώραν με δική της απόφαση, όπως π.χ., τον περιορισμό εισαγωγών, περιορισμό στην παραγωγή προϊόντων, περιορισμό στους κλάδους εργασίας, σε αντιδιαστολή με τον περιορισμό της πελατείας, των δουλειών που τις ανατίθενται από πελάτες, και καθορίζουν τον όγκο των εργασιών της επιχείρησης 5.

ΙΙ.Β Η έννοια του «κύκλου εργασιών»

Ο κύκλος εργασιών μιας επιχείρησης δεν πρέπει να συγχίζεται με τον όγκο εργασιών αυτής.

Στον περί Ελέγχου των Συγκεντρώσεων Επιχειρήσεων Νόμο του 2014 (83(Ι)/2014, στο άρθρο 1 του Παραρτήματος ΙΙ, ο κύκλος εργασιών καθορίζεται ως ακολούθως:

1.-(α) Ο συνολικός κύκλος εργασιών που αναφέρεται στο εδάφιο (2) του άρθρου 3 περιλαμβάνει τα ποσά που απορρέουν από την πώληση προϊόντων και την παροχή υπηρεσιών από τις συμμετέχουσες επιχειρήσεις κατά τη διάρκεια του τελευταίου οικονομικού έτους και αντιστοιχούν στις συνήθεις δραστηριότητες τους, αφού αφαιρεθούν οι εκπτώσεις επί των πωλήσεων, ο φόρος προστιθέμενης αξίας και άλλοι φόροι που συνδέονται άμεσα με τον κύκλο εργασιών6.

Το τμήμα φορολογίας προσδιορίζει στην ιστοσελίδα του για σκοπούς ΦΠΑ, ως κύκλο εργασιών:

«Το σύνολο της αξίας όλων των πωλήσεων αγαθών ή και παροχών υπηρεσιών, που πραγματοποιήσατε στην περίοδο για την οποία υποβάλλεται η Δήλωση7....».

Στο Βικιλεξικό 8 η έννοια του κύκλου εργασιών προσδιορίζεται ως ακολούθως:

«Το σύνολο των καθαρών πωλήσεων ή/και τιμολογήσεων μιας επιχείρησης, ενός ελεύθερου επαγγελματία, ενός επιτηδευματία μη συμπεριλαμβανομένων των φόρων (πχ. ΦΠΑ) σε ορισμένο χρονικό διάστημα».

Συνεπώς, ο κύκλος εργασιών μιας επιχείρησης συνιστά τη συνολική τιμή των αγαθών ή των υπηρεσιών που πωλήθηκαν σε συγκεκριμένη χρονική περίοδο.

Στην ουσία, αφορά τα συνολικά έσοδα (τζίρο), εισπράξεις, εισοδήματα, μιας επιχείρησης για συγκεκριμένη περίοδο από συγκεκριμένες πράξεις.

Ο μειωμένος κύκλος εργασιών μιας επιχείρησης δεν αποτελεί από μόνος του λόγο πλεονασμού ως λανθασμένα πολλές φορές παρουσιάζεται σαν τέτοιος. Δεν προσδιορίζεται σαν τέτοια δυνατότητα στο άρθρο 18 του Νόμου, ούτε περιλαμβάνεται στις αναλυτικές περιπτώσεις του άρθρου 18 που δίνουν την δυνατότητα απολύσεων λόγω πλεονασμού.

Μπορεί όμως να αποτελεί στοιχείο προσδιορισμού μειωμένου όγκου εργασιών της επιχείρησης 9 σαν επακόλουθο μειωμένων εισπράξεων. Δηλαδή, οι μειωμένες εισπράξεις συνηγορούν υπέρ της θέσης ότι ο όγκος εργασίας μειώθηκε χωρίς κάτι τέτοιο να είναι απόλυτο.

Μπορεί να έχουμε ψηλά εισοδήματα, δηλαδή αυξημένο κύκλο εργασιών σε σχέση με συγκεκριμένη περίοδο αλλά μειωμένο όγκο εργασιών και αντίστροφα, χαμηλά εισοδήματα και αυξημένο όγκο εργασιών. Η τιμολογιακή πολιτική κάθε επιχείρησης επηρεάζει τον κύκλο εργασιών.

ΙΙΙ. Σύγκριση εννοιών, «Κύκλου Εργασιών» - «Όγκου Εργασιών»

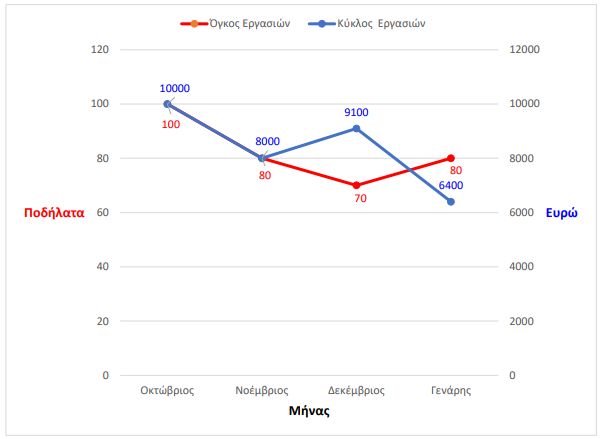

Επιχείρηση: Πωλητής ποδηλάτων

α) Η συγκεκριμένη επιχείρηση για τον μήνα Οκτώβριο 2021 πώλησε 100 ποδήλατα @ €100 το ένα. Σύνολο εισπράξεων, €10.000. €10.000 είναι ο κύκλος των εργασιών της επιχείρησης για τον μήνα Οκτώβριο 2021. Η πώληση 100 ποδηλάτων είναι ο όγκος των εργασιών της επιχείρησης για το μήνα Οκτώβριο 2021.

β) Τον επόμενο μήνα, Νοέμβριο 2021, πώλησε 80 ποδήλατα @ €100 το ένα. Σύνολο εισπράξεων, €8.000. €8.000 είναι ο κύκλος εργασιών για το μήνα Νοέμβριο 2021. Η πώληση 80 ποδηλάτων είναι ο όγκος των εργασιών για το μήνα. Σε αυτή την περίπτωση έχουμε 20% μείωση του κύκλου εργασιών από τον προηγούμενο μήνα.

Έχουμε επίσης 20% μείωση του όγκου εργασιών. Η μείωση του κύκλου εργασιών σε αυτή την περίπτωση, συμβαδίζει με την μείωση του όγκου εργασιών.

{Εάν τον συγκεκριμένο μήνα, Νοέμβριο 2021, η επιχείρηση πωλούσε 120 ποδήλατα @ €100 το ένα, θα είχαμε σύνολο εισπράξεων €12.000. €12.000 θα ήταν ο κύκλος εργασιών για το μήνα Νοέμβριο 2021. Η πώληση 120 ποδηλάτων θα ήταν ο όγκος των εργασιών για το μήνα. Σε αυτή την περίπτωση θα είχαμε 20% αύξηση του κύκλου εργασιών από τον προηγούμενο μήνα. Επίσης θα είχαμε 20% αύξηση του όγκου εργασιών. Η αύξηση του κύκλου εργασιών σε αυτή την περίπτωση θα συμβάδιζε με την αύξηση του όγκου εργασιών}.

γ) Τον ακολούθως επόμενο μήνα, Δεκέμβριο 2021, πώλησε 70 ποδήλατα @ €130 το ένα. Σύνολο εισπράξεων, €9.100. €9.100 είναι ο κύκλος εργασιών του για τον μήνα Δεκέμβριο 2021. Η πώληση των 70 ποδηλάτων είναι ο όγκος των εργασιών του για το μήνα. Σε αυτή την περίπτωση έχουμε 13.75% αύξηση του κύκλου εργασιών από τον προηγούμενο μήνα. Έχουμε όμως 12.5% μείωση του όγκου εργασιών. Εδώ ενώ έχουμε αύξηση του κύκλου εργασιών την ίδια στιγμή έχουμε μείωση του όγκου εργασιών. Η αύξηση στην τιμή του προϊόντος επέφερε αύξηση στον κύκλο εργασιών αλλά είχαμε μείωση στον όγκο εργασιών λόγω μειωμένων πωλήσεων.

δ) Τον ακολούθως επόμενο μήνα, Ιανουάριο 2022, πώλησε 80 ποδήλατα @ €80 το ένα. Σύνολο εισπράξεων, €6.400. €6.400 είναι ο κύκλος εργασιών του για τον μήνα Ιανουάριο 2022. Η πώληση των 80 ποδηλάτων είναι ο όγκος των εργασιών του για το μήνα. Σε αυτή την περίπτωση έχουμε 29,67% μείωση του κύκλου εργασιών από τον προηγούμενο μήνα. Έχουμε όμως 14,28% αύξηση του όγκου εργασιών. Εδώ ενώ έχουμε μείωση του κύκλου εργασιών την ίδια στιγμή έχουμε αύξηση του όγκου εργασιών. Η μείωση στην τιμή του προϊόντος επέφερε μείωση στον κύκλο εργασιών αλλά αύξηση στον όγκο εργασιών.

Αξίζει να σημειωθεί όμως, ότι ανεξάρτητα από την ανωτέρω επεξήγηση των εννοιών του κύκλου και όγκου εργασιών και τα παραδείγματα που έχουμε παραθέσει για κατανόηση της διαφοράς μεταξύ τους, συνήθως όταν έχουμε αύξηση στον κύκλο εργασιών έχουμε και αύξηση στον όγκο εργασιών και αντίστροφα, δηλαδή εάν έχουμε μείωση στον κύκλο εργασιών έχουμε και μείωση στον όγκο εργασιών, παραδείγματα (β) ανωτέρω, για αυτό η παράμετρος του κύκλου εργασιών εξετάζεται πολύ προσεκτικά για προσδιορισμό των μετακινήσεων στον όγκο εργασίας.

Παραστατικά η κίνηση του όγκου εργασιών και κύκλου εργασιών στα ανωτέρω παραδείγματα έχει ως ακολούθως:

Η ταυτόχρονη αντιπαραβολή του κύκλου εργασιών με τον όγκο εργασιών παραστατικά έχει ως ακολούθως. Παραστατικά φαίνεται ότι η αύξηση στον κύκλο εργασιών δεν συνεπάγεται και αυτόματη αύξηση στον όγκο εργασιών. Η διαφοροποιημένη τιμολογιακή πολιτική επιφέρει σκαμπανεβάσματα στις δύο παραμέτρους.

IV. Για πόσο χρόνο θα πρέπει να διαρκεί ο μειωμένος όγκος της εργασίας ή της επιχειρήσεως.

Με βάση τη νομολογία, χρειάζεται να διαπιστωθεί σημαντική και ουσιαστική μείωση του όγκου εργασιών της επιχείρησης κατά τα τελευταία χρόνια ή τουλάχιστον για μεγάλο χρονικό διάστημα πριν την απόλυση, που να δικαιολογεί τις απολύσεις με βάση τον όρο αυτό.

Η μείωση στον όγκο εργασιών πρέπει να διαρκεί για αρκετό χρονικό διάστημα πριν την απόλυση και να μην είναι περιστασιακή. Όπως έχει νομολογηθεί από το Ανώτατο Δικαστήριο 10,

«...εποχιακή ή περιοδική μείωση του όγκου της εργασίας η οποία αφήνει ανεπηρέαστο τον όγκο της εργασίας, επιμετρούμενο μέσα στο συνήθη κύκλο της εμπορικής δραστηριότητας του εργοδότη, δε συνιστά λόγο για τον τερματισμό της απασχόλησης λόγω πλεονασμού».

Το Δικαστήριο, επί τη βάσει αντικειμενικών κριτηρίων που αφορούν κάθε επιχείρηση ξεχωριστά, θα πρέπει να διαπιστώσει την ύπαρξη μακρόχρονης και ουσιαστικής μείωσης του συνήθους όγκου εργασιών της επιχείρησης κατά τον ουσιώδη χρόνο σε τέτοιο βαθμό που θα μπορούσε να θεωρηθεί δικαιολογημένος ο τερματισμός της απασχόλησης λόγω πλεονασμού.

Click here to continue reading . . .

Footnotes

1. Πότε εργοδοτούμενος είναι πλεονάζων

18. Διά τους σκοπούς του παρόντος Νόμου, εργοδοτούμενος είναι πλεονάζων όταν η απασχόλησις του ετερματίσθη-(α) διότι ο εργοδότης έπαυσεν ή προτίθεται να παύση να διεξάγη την επιχείρησιν εν τη οποία ο εργοδοτούμενος απησχολείτο· ή (β) διότι ο εργοδότης έπαυσεν ή προτίθεται να παύση να διεξάγη επιχείρησιν εις τον τόπον όπου ο εργοδοτούμενος απησχολείτο:Νοείται ότι το Δικαστήριον Εργατικών Διαφορών δυνατόν να αποφασίση ότι αλλαγή του τόπου απασχολήσεως δεν προκαλεί πλεονασμόν όταν, κατά την γνώμην του Δικαστηρίου Εργατικών Διαφορών, είναι λογικόν ως προς τον εργοδοτούμενον ο οποίος διεκδικεί πληρωμήν λόγω πλεονασμού να αναμένηται όπως ο εργοδοτούμενος ούτος συνέχιση την απασχόλησιν του εις τον νέον τόπον απασχολήσεως· ή (γ) ένεκα οιουδήποτε των ακολούθων άλλων λόγων σχετιζομένων προς την λειτουργίαν της επιχειρήσεως: (i) εκσυγχρονισμού, μηχανοποιήσεως ή οιασδήποτε άλλης αλλαγής εις τας μεθόδους παραγωγής ή οργανώσεως η οποία ελαττώνει τον αριθμόν των αναγκαιούντων εργοδοτουμένων· (ii) αλλαγών εις τα προϊόντα ή εις τας μεθόδους παραγωγής ή εις τας αναγκαιούσας ειδικότητας των εργοδοτουμένων· (iii)καταργήσεως τμημάτων·(iv) δυσκολιών εις την τοποθέτησιν προϊόντων εις την αγοράν ή πιστωτικών δυσκολιών· (ν) ελλείψεως παραγγελιών ή πρώτων υλών· (vi) σπάνεως μέσων παραγωγής· και (vii) περιορισμού του όγκου της εργασίας ή της επιχειρήσεως.

2. Α. Ιάσωνος Λτδ v. Χαράλαμπου Χρίστου και άλλου (1994) 1 ΑΑΔ 703.

3. Κώστας Τρύφωνος v. Takis Vashiotis ltd (1999) 1 ΑΑΔ 1953.

4. ΚΩΣΤΑΣ ΧΑΤΖΗΧΡΙΣΤΟΦΗ ν ΠΙΕΡΗ ΓΕΩΡΓΙΟΥ κ.α. (2002) 1 ΑΑΔ 873.

5. Ίδετε για το θέμα την σχετική ανάλυση στο βιβλίο, «Η εργατική προσφυγή», 2020, σελ. 181, Κώστας Δ. Καμένος.

6. Ο περί Ελέγχου των Συγκεντρώσεων Επιχειρήσεων Νόμος του 2014 (83(I)/2014), άρθρο 1 Παράρτημα ΙΙ.

9. Κώστας Τρύφωνος v. Takis Vashiotis ltd (1999) 1 ΑΑΔ 1953

10. Α. Ιάσωνος Λτδ ν. Χαράλαμπου Χρίστου κ.ά. (1994) 1 ΑΑΔ 703.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.