Η Μάλτα, που αποτελεί μέλος της ΕΕ από τον Μάιο του 2004, όλο και περισσότερο εξελίσσεται σε ευυπόληπτο κέντρο χρηματοπιστωτικών υπηρεσιών το οποίο προσφέρει ένα ελκυστικό και ανταγωνιστικό περιβάλλον για διεθνείς συναλλαγές και επενδύσεις. Το ευνοϊκό της φορολογικό καθεστώς, συνεπικουρούμενο από σχετική συμφωνία που η χώρα έχει συνάψει με την Ευρωπαϊκή Ένωση, συνεχίζει να ενισχύει τη θέση της Μάλτας ως μίας ελκυστικής δικαιοδοσίας για όσους επενδυτές επιθυμούν να τη χρησιμοποιήσουν ως βάση για τις διεθνείς τους δραστηριότητες. Εταιρείες καταχωρημένες ή εγκατεστημένες στη Μάλτα απολαμβάνουν διάφορα πλεονεκτήματα, όπως το συγκριτικά χαμηλό κόστος λειτουργίας, ένα καλά καταρτισμένο και πολύγλωσσο εργατικό δυναμικό καθώς και ένα ευρύ δίκτυο συμβάσεων σε συνδυασμό με διαφόρων άλλων μορφών φορολογικά κίνητρα.

Σύμφωνα με το μαλτέζικο φορολογικό σύστημα μία εταιρεία θεωρείται εγκατεστημένη στη Μάλτα αν έχει συσταθεί στη Μάλτα ή, στην περίπτωση αλλοδαπού νομικού προσώπου, αν ελέγχεται και διοικείται από τη Μάλτα. Ο φόρος χρεώνεται με βασικό συντελεστή 35 % επί του καθαρού φορολογητέου εισοδήματος της εταιρείας. Ωστόσο, χάρη στο φορολογικό σύστημα πλήρους συνυπολογισμού που εφαρμόζει η Μάλτα, κάθε φόρος εισοδήματος που πληρώνεται από την εταιρεία πιστώνεται πλήρως στους μετόχους κατά τη διανομή των μερισμάτων, ούτως ώστε να αποφεύγεται η διπλή φορολόγηση των εταιρικών κερδών και οι μέτοχοι να δικαιούνται την επιστροφή κάθε φόρου που έχει πληρωθεί από την εταιρεία και υπερβαίνει τον οφειλόμενο από τον εκάστοτε μέτοχο φόρο εισοδήματος.

Η φορολόγηση των καταχωρημένων στη Μάλτα Εταιρειών

Η μαλτέζικη νομοθεσία περί φορολόγησης εισοδήματος προβλέπει διαφορετικούς φορολογικούς λογαριασμούς για διαφορετικές πηγές εισοδήματος, δηλαδή τον τελικό φορολογικό λογαριασμό (Final Tax Account, FTA), τον λογαριασμό ακίνητης περιουσίας (Immovable Property Account IPA), τον λογαριασμό αλλοδαπού εισοδήματος, τον λογαριασμό φορολόγησης στη Μάλτα (Maltese Taxed Account MTA), και τον αφορολόγητο λογαριασμό (Untaxed Account, UA).

Η απόδοση του φορολογητέου εισοδήματος στους διάφορους φορολογικούς λογαριασμούς αποτελεί σημαντική πλευρά του μαλτέζικου φορολογικού συστήματος, επειδή έχει άμεσες επιπτώσεις στις επιστροφές που μπορούν να διεκδικήσουν οι μέτοχοι εγκατεστημένων στη Μάλτα εταιρειών κατά τη διανομή των κερδών.

Όταν εταιρεία εγκατεστημένη στη Μάλτα διανέμει μερίσματα, προκύπτει αξίωση επιστροφής του καταβληθέντος από αυτήν φόρου εφόσον αυτά τα μερίσματα διανέμονται από τα κέρδη που εμπίπτουν στον λογαριασμό αλλοδαπού εισοδήματος ή στον λογαριασμό φορολόγησης στη Μάλτα. Διανομές από τον τελικό φορολογικό λογαριασμό, τον λογαριασμό ακίνητης περιουσίας ή τον αφορολόγητο λογαριασμό δεν παρέχουν δικαίωμα επιστροφής φόρου στους μετόχους.

Τα κέρδη που εμπίπτουν στον τελικό φορολογικό λογαριασμό περιλαμβάνουν εισοδήματα που υπόκεινται σε τελικό παρακρατούμενο στην πηγή φόρο, κέρδη που προέρχονται από υπεραξίες σχετικές με ακίνητη περιουσία για την οποία έχει καταβληθεί φόρος μεταβίβασης ακινήτων, κάποια εισοδήματα από επενδύσεις, και κέρδη για τα οποία παρέχονται πιστώσεις φόρου βάσει διαφόρων νομοθετικών κινήτρων. Τα κέρδη που εμπίπτουν στον λογαριασμό ακίνητης περιουσίας είναι εκείνα τα κέρδη ή εισοδήματα που άμεσα ή έμμεσα πηγάζουν από την κυριότητα κείμενης στη Μάλτα ακίνητης περιουσίας.

Το προϊόν εκμετάλλευσης μίας εταιρείας ή το παθητικό εισόδημα αντίστοιχα το οποίο δεν εμπίπτει στον τελικό φορολογικό λογαριασμό ή στον λογαριασμό ακίνητης περιουσίας αποδίδεται στον λογαριασμό αλλοδαπού εισοδήματος ή τον λογαριασμό φορολόγησης στη Μάλτα, ανάλογα με την προέλευση αυτού του εισοδήματος. Μερίσματα που διανέμονται από τον λογαριασμό φορολόγησης στη Μάλτα ή τον λογαριασμό αλλοδαπού εισοδήματος συνεπάγονται επιστροφές του μαλτέζικου φόρου που έχει χρεωθεί σε εταιρεία καταχωρημένη στη Μάλτα (σ' αυτή την κατηγορία εμπίπτουν ενδεχομένως και υποκαταστήματα στη Μάλτα). Τέτοιες επιστροφές πληρώνονται στους μετόχους που έχουν εγγραφεί ειδικά για να τις λαμβάνουν, και το ύψος τους εξαρτάται από το είδος και την πηγή του εισοδήματος που έχει επιτευχθεί από την εταιρεία η οποία διεξάγει παραγωγική δραστηριότητα στη Μάλτα (βλέπε το κεφάλαιο για τις επιστροφές φόρων).

Participating Holding

Μια συμμετοχή σε εταιρεία αναγνωρίζεται ως συμμετοχή στο μετοχικό της κεφάλαιο όταν παρέχει στους μετόχους τουλάχιστον δύο από τα εξής δικαιώματα:

- Δικαίωμα ψήφου

- Δικαίωμα στα διαθέσιμα για διανομή (στους μετόχους) κέρδη

- Δικαίωμα στα διαθέσιμα για διανομή περιουσιακά στοιχεία σε περίπτωση εκκαθάρισης της εταιρείας.

Μία τέτοια κεφαλαιακή συμμετοχή σε εταιρεία κεφαλαιουχική ή κατά μετοχές ετερόρρυθμη γίνεται δεκτή ως «participating holding» εφόσον πληρούται οποιαδήποτε από τις εξής προϋποθέσεις:

- μία εταιρεία έχει στην άμεση κατοχή της τουλάχιστον το 10 % των μετοχών κεφαλαίου κάποιας εταιρείας όλο το κεφάλαιο της οποίας ή μέρος του διαιρείται σε μετοχές. Η συμμετοχή πρέπει να παρέχει δικαίωμα σε οποιαδήποτε δύο από τα εξής σε ποσοστό τουλάχιστον 10 %:

-

- Δικαίωμα ψήφου

- Κέρδη διαθέσιμα για διανομή και

- Κέρδη διαθέσιμα για διανομή σε περίπτωση εκκαθάρισης, ή

- μία εταιρεία είναι κάτοχος κεφαλαιακής συμμετοχής σε εταιρεία και μπορεί κατά την αρέσκειά της να ζητήσει και να αποκτήσει το σύνολο των μετοχών κεφαλαίου τα οποία δε βρίσκονται στην κατοχή της ίδιας μέχρι του ποσοστού που επιτρέπει ο νόμος της χώρας στην οποία κατέχονται οι μετοχές κεφαλαίου, ή

- μία εταιρεία είναι κάτοχος κεφαλαιακής συμμετοχής σε εταιρεία και διαθέτει δικαίωμα προαίρεσης στην περίπτωση που θα προταθεί η πώληση, η εξαγορά ή η ακύρωση του συνόλου των μετοχών κεφαλαίου τα οποία δε βρίσκονται στην κατοχή της ίδιας, ή

- μία εταιρεία είναι κάτοχος κεφαλαιακής συμμετοχής σε εταιρεία και δικαιούται είτε να κατέχει θέση διευθύνοντος συμβούλου αυτής της εταιρείας η ίδια είτε να ορίσει άτομο για θέση διευθύνοντος συμβούλου, ή

- μία εταιρεία είναι κάτοχος κεφαλαιακής συμμετοχής με επένδυση συνολικής αξίας κατά την ημερομηνία ή τις ημερομηνίες απόκτησης τουλάχιστον €1.164.000 (ή αντίστοιχο ποσό σε ξένο νόμισμα) σε εταιρεία, εφόσον αυτή η συμμετοχή διαρκέσει τουλάχιστον 183 συναπτές ημέρες, ή

- μία εταιρεία είναι κάτοχος κεφαλαιακής συμμετοχής σε εταιρεία και η κατοχή αυτών των μετοχών αποβλέπει στην υποστήριξη των δικών της δραστηριοτήτων και δε χρησιμεύει ως αντικείμενο εμπορίου.

Ισχύουν κάποιες συγκεκριμένης διατάξεις κατά των καταχρήσεων οι οποίες απαιτούν από εταιρεία χωρίς έδρα στη Μάλτα να πληροί οποιονδήποτε από τους εξής όρους:

- Έχει την έδρα της στην ΕΕ ή έχει συσταθεί εκεί, ή

- Υπόκειται σε αλλοδαπό φόρο τουλάχιστον 15 %, ή

- Όχι περισσότερο από το 50 % του εισοδήματός της προέρχεται από πιστωτικούς τόκους και «παθητικά» δικαιώματα εκμετάλλευσης.

- Αν το αποτέλεσμα της ως άνω εξέτασης είναι αρνητικό, θα πρέπει να πληρούνται και οι δύο από τους παρακάτω όρους:

- Η συμμετοχή της καταχωρημένης στη Μάλτα εταιρείας δεν πρέπει να είναι επένδυση «χαρτοφυλακίου», και

- Η εν λόγω ένωση προσώπων ή το παθητικό της εισόδημα δεν πρέπει να έχει φορολογηθεί με συντελεστή μικρότερο του 5 % στην αλλοδαπή.

Επενδύσεις στο κεφάλαιο μη μετοχικών ετερόρρυθμων εταιρειών από μαλτέζικες εταιρείες μπορούν να θεωρηθούν ως «participating holding» εφόσον πληρούται οποιοσδήποτε από τους ως άνω όρους.

Όταν η συμμετοχή αφορά εταιρεία ακινήτων, δε θεωρείται κεφαλαιακή συμμετοχή. Ως εταιρεία ακινήτων ορίζεται εταιρεία που έχει στην κυριότητά της ακίνητη περιουσία κείμενη στη Μάλτα ή οποιαδήποτε δικαιώματα σε τέτοια ακίνητη περιουσία ή εταιρεία η οποία άμεσα ή έμμεσα κατέχει μετοχές ή συμφέροντα σε ένωση προσώπων που έχει στην κυριότητά της ακίνητη περιουσία. Αυτός ο ορισμός δεν ισχύει για εταιρείες οι οποίες ασκούν εμπόριο ή άλλη επιχειρηματική δραστηριότητα στη Μάλτα και έχουν στην κυριότητά τους εργοστάσιο, αποθήκη ή γραφεία που χρησιμοποιούνται αποκλειστικά για την άσκηση αυτής της δραστηριότητας, εφόσον αυτή η ακίνητη περιουσία δεν ξεπερνά το 50 % των συνολικών περιουσιακών στοιχείων της εταιρείας και η εταιρεία δεν ασκεί κάποια δραστηριότητα από την οποία προκύπτει εισόδημα που προέρχεται άμεσα ή έμμεσα από ακίνητη περιουσία κείμενη στη Μάλτα.

Ο ορισμός του τι σημαίνει «participating holding» άλλωστε έχει επεκταθεί ούτως ώστε να ισχύει και για τη συμμετοχή μαλτέζικης εταιρείας σε αλλοδαπό οργανισμό συλλογικών επενδύσεων. Εδώ πρόκειται για μία δομή που δε διαφέρει και πολύ από την ετερόρρυθμη εταιρεία το κεφάλαιο της οποίας δε διαιρείται σε μετοχές, κάτι το οποίο περιορίζει την ευθύνη των επενδυτών.

Φοροαπαλλαγή εταιρικών μεριδίων

Εισοδήματα που προέρχονται από «participating holding» ή από την πώληση αυτής δικαιούνται σχετική φοροαπαλλαγή («participation exemption»), η οποία αποβλέπει στην απαλλαγή από τους φόρους των μερισμάτων και των κερδών που πηγάζουν από τέτοιου είδους συμμετοχές. Τα εισοδήματα που προέρχονται από «participating holding» η οποία πληροί τις προϋποθέσεις για τη σχετική φοροαπαλλαγή δε χρειάζεται να συμπεριληφθούν στη δήλωση φόρου εισοδήματος της εταιρείας.

Τώρα τελευταία το καθεστώς αυτής της φοροαπαλλαγής εταιρικών μεριδίων έχει επεκταθεί ώστε να συμπεριλαμβάνει και την πώληση μετοχών μαλτέζικης εταιρείας. Είναι δυνατό τώρα μία μαλτέζικη εταιρεία χαρτοφυλακίου να μεταβιβάσει τις μετοχές μαλτέζικης εταιρείας εκμετάλλευσης/εμπορικής εταιρείας χωρίς καθόλου να φορολογηθεί στη Μάλτα.

Στην περίπτωση εισοδήματος που προέρχεται από «participating holding», και επομένως δικαιούται φοροαπαλλαγή, μία ακόμη δυνατότητα είναι να επιλέξει κανείς να πληρώσει τον σχετικό φόρο και να ζητήσει επιστροφή 100 %.

Τα μερίσματα ή τα κέρδη που προέρχονται από «participating holding» ή από τη μεταβίβαση αυτής απαλλάσσονται από τον φόρο εισοδήματος στη Μάλτα. Τα μερίσματα που προέρχονται από τέτοιου είδους συμμετοχές που αποκτήθηκαν από την 1η Ιανουαρίου και εξής απαλλάσσονται μόνο αν πληρούν τις διατάξεις κατά των καταχρήσεων που περιγράφθηκαν παραπάνω. Από την 1η Ιανουαρίου 2011 οι ίδιες διατάξεις κατά των καταχρήσεων ισχύουν και για συμμετοχές που αποκτήθηκαν πριν την 1η Ιανουαρίου 2007.

Επιστροφές φόρων

Όταν λαμβάνουν μερίσματα από την καταχωρημένη στη Μάλτα εταιρεία τους, οι μέτοχοι δικαιούνται επιστροφή 6/7 του συνολικού καταβληθέντος φόρου (δηλαδή συμπεριλαμβανομένου του αλλοδαπού φόρου). Ωστόσο η πλήρης επιστροφή φόρου περιορίζεται στον μαλτέζικο φόρο, ώστε ο πραγματικός συντελεστής του φόρου που χρεώνεται στη Μάλτα να μην ξεπερνά το 5 %.

Η επιστροφή του φόρου μειώνεται στα 5/7 του συνολικού καταβληθέντος φόρου στα μερίσματα τα οποία διανέμονται από τα κέρδη που πηγάζουν από πιστωτικούς τόκους ή «παθητικά» δικαιώματα εκμετάλλευσης, ούτως ώστε ο μέγιστος καθαρός φόρος που χρεώνεται στη Μάλτα να ανέρχεται στο 10 %.

Οι πιστωτικοί τόκοι (passive interest) ή τα «παθητικά» δικαιώματα εκμετάλλευσης αντίστοιχα (passive royalties) συνίστανται σε εισοδήματα από τόκους ή δικαιώματα εκμετάλλευσης που δεν πηγάζουν άμεσα ή έμμεσα από εμπόριο ή άλλη επιχειρηματική δραστηριότητα και τα οποία είτε δεν έχουν φορολογηθεί καθόλου στην αλλοδαπή (άμεσα ή με παρακράτηση) είτε με συντελεστή χαμηλότερο του 5 %.

Οι επιστροφές 6/7 και 5/7 δεν εφαρμόζονται σε εκείνες τις περιπτώσεις όπου τα μερίσματα διανέμονται από τα κέρδη που εμπίπτουν στον λογαριασμό αλλοδαπού φόρου και για τα οποία η εταιρεία έχει ζητήσει απαλλαγή από τη διπλή φορολόγηση.

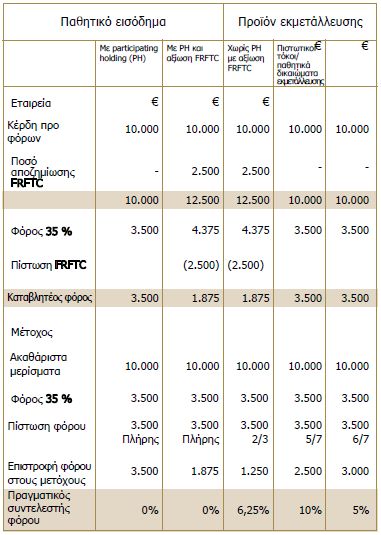

Επιστροφή 2/3 του συνολικού καταβληθέντος φόρου παραχωρείται αν η καταχωρημένη στη Μάλτα εταιρεία η οποία διανέμει τα μερίσματα έχει ζητήσει απαλλαγή από τη διπλή φορολόγηση διαφορετική από την κατ' αποκοπήν πίστωση φόρου για φόρους που καταβλήθηκαν στην αλλοδαπή (Flat Rate Foreign Tax Credit, FRFTC). Στην περίπτωση που ζητηθεί αυτή η τελευταία, οι επιστροφές φόρων υπολογίζονται επί του καταβληθέντος στη Μάλτα και όχι επί του συνολικού καταβληθέντος φόρου. Η κατ' αποκοπήν πίστωση φόρου μειώνει τον αρχικό συντελεστή φόρου εισοδήματος της εταιρείας από το 35 % στο 18,75 % (πριν από τις επιστροφές φόρων).

Οι επιστροφές φόρων υπολογίζονται επί του καταβληθέντος φόρου συμπεριλαμβανομένων των φοροαπαλλαγών βάσει σύμβασης, των μονομερών απαλλαγών και των φοροαπαλλαγών της Κοινοπολιτείας. Επομένως ο φόρος που καταβλήθηκε στην αλλοδαπή μπορεί να συνυπολογιστεί για την επιστροφή, με τον περιορισμό ότι η μέγιστη επιστροφή δεν μπορεί να υπερβεί τον καταβληθέντα στη Μάλτα φόρο. Στην περίπτωση της FRFTC οι επιστροφές φόρων υπολογίζονται αποκλειστικά βάσει του καταβληθέντος στη Μάλτα φόρου.

Παραδείγματος χάρη, αν μία καταχωρημένη στη Μάλτα εταιρεία ζητήσει FRFTC, η οποία αποτελεί ένα από τα τέσσερα είδη απαλλαγής από τη διπλή φορολόγηση που προβλέπει η μαλτέζικη φορολογική νομοθεσία, η επιστροφή φόρων περιορίζεται στα 2/3 του καταβληθέντος στη Μάλτα φόρου, με αποτέλεσμα ο μέγιστος πραγματικός φόρος που χρεώνεται να ανέρχεται στο 6,25 %, ενώ μπορεί και να μειωθεί ακόμη περισσότερο, ανάλογα με τις δαπάνες τις εταιρείας.

Επιστροφή φόρου θεωρείται ότι γεννάται αφού υποβληθούν στις φορολογικές αρχές οι ελεγμένες οικονομικές καταστάσεις της εταιρείας, οι οποίες συμπεριλαμβάνουν σχετικές με τη διανομή των μερισμάτων ενδείξεις, καθώς και πλήρης δήλωση φόρου εισοδήματος. Η επιστροφή φόρου πληρώνεται στο ίδιο νόμισμα στο οποίο η εταιρεία καταβάλλει τον φόρο –ούτως ώστε να αποκλείονται οι συναλλαγματικοί κίνδυνοι– εντός δεκαπέντε ημερών από την ημερομηνία καταβολής του φόρου από την εταιρεία και υποβολής έγκυρης αίτησης επιστροφής για διεκπεραίωση από τις φορολογικές αρχές.

Ένα μέτρο που αποβλέπει στην ελαχιστοποίηση δυσκολιών ταμειακής ροής συνίσταται στο ότι τυχόν καταβλητέοι φόροι επί των κερδών που εμπίπτουν στον λογαριασμό αλλοδαπού εισοδήματος (δηλαδή κερδών που προέρχονται από επενδύσεις στην αλλοδαπή) εισπράττονται μετά τη διανομή αυτών των κερδών, το αργότερο όμως δεκαοκτώ μήνες από το τέλος της αντίστοιχης λογιστικής περιόδου.

Ενδεχομένως να παρέχει πλεονεκτήματα στους μετόχους καταχωρημένης στη Μάλτα εταιρείας η δημιουργία δυαδικής δομής στη Μάλτα που να αποτελείται από εταιρεία χαρτοφυλακίου και εξαρτημένη εταιρεία. Η εξαρτημένη εταιρεία μπορεί να ασκεί και εμπορικές και επενδυτικές δραστηριότητες. Μία τέτοια δομή επιτρέπει την πληρωμή μερισμάτων και επιστροφών φόρων στην εταιρεία χαρτοφυλακίου αντί να καταβάλλονται κατευθείαν στους μη εγκατεστημένους στη Μάλτα μετόχους. Κατ' αυτόν τον τρόπο αποφεύγεται η άμεση φορολογική τους υποχρέωση στη χώρα διαμονής τους. Μία τέτοια ενδιάμεση εταιρεία μπορεί να τους χρησιμεύσει και ως όχημα άλλων επενδύσεων.

Οι καταχωρημένες στη Μάλτα εταιρείες με διεθνή δραστηριότητα απαλλάσσονται από τα τέλη χαρτοσήμου εγγράφων, δηλαδή οι μεταβιβάσεις μετοχών στα πλαίσια τέτοιων εταιρειών δεν υπόκεινται σ' αυτά. Επίσης τα κέρδη κεφαλαίου που επιτυγχάνονται από μη εγκατεστημένους στη Μάλτα σε σχέση με τη μεταβίβαση μετοχών καταχωρημένων στη Μάλτα εταιρειών δε φορολογούνται στη Μάλτα, εφόσον τα περιουσιακά στοιχεία της εκάστοτε εταιρείας δε συνίστανται κυρίως σε ακίνητη περιουσία κείμενη στη Μάλτα.

Απαλλαγή από τη διπλή φορολόγηση στη Μάλτα

Ανεξαρτήτως της φορολογικής κατοικίας και του φορολογικού καθεστώτος του παραλήπτη η Μάλτα δεν παρακρατεί φόρους επί των εξερχόμενων μερισμάτων, τόκων και δικαιωμάτων εκμετάλλευσης. Ωστόσο τα εισοδήματα που προέρχονται από αλλοδαπές πηγές μπορεί να υπόκεινται σε παρακράτηση φόρου στην πηγή και άλλους αλλοδαπούς φόρους. Ως εκ τούτου η φορολογική νομοθεσία της Μάλτας προσφέρει τέσσερα είδη απαλλαγής από τη διπλή φορολόγηση, για να εξασφαλιστεί η αποφυγή της.

Η Μάλτα έχει συνάψει περισσότερες από πενήντα συμβάσεις κατά της διπλής φορολογίας, οι περισσότερες από τις οποίες βασίζονται στο υπόδειγμα συμφωνίας του ΟΟΣΑ. Απαλλαγή από τη διπλή φορολόγηση παραχωρείται επίσης μέσω απαλλαγής φόρου εισοδήματος από την Κοινοπολιτεία, μέσω μονομερούς απαλλαγής ή με κατ' αποκοπήν πίστωση φόρου (Flat Rate Foreign Tax Credit, FRFTC).

Η απαλλαγή φόρου εισοδήματος που παραχωρείται από την Κοινοπολιτεία εφαρμόζεται στις περιπτώσεις όπου δεν είναι διαθέσιμη απαλλαγή μέσω σύμβασης κατά της διπλής φορολογίας. Εδώ πρόκειται για περιορισμένη μορφή απαλλαγής η οποία αφορά φόρους που έχουν καταβληθεί σε χώρες της Κοινοπολιτείας και προϋποθέτει αμοιβαιότητα.

Μονομερής απαλλαγή είναι διαθέσιμη στις περιπτώσεις όπου στην αλλοδαπή επιβάλλεται φόρος επί εισοδήματος που προέρχεται από χώρα με την οποία η Μάλτα δεν έχει συνάψει σύμβαση κατά της διπλής φορολογίας και δεν είναι διαθέσιμη η απαλλαγή φόρου εισοδήματος της Κοινοπολιτείας. Ο αλλοδαπός φόρος καταλογίζεται ως πίστωση έναντι του φόρου που η Μάλτα επιβάλλει επί του ακαθάριστου ποσού, αλλά αυτή η πίστωση δεν μπορεί να ξεπεράσει το σύνολο της φορολογικής υποχρέωσης επί αυτού του εισοδήματος στη Μάλτα.

Όσον αφορά πολυεπίπεδες δομές αποτελούμενες από μαλτέζικες και μη εγκατεστημένες στη Μάλτα εταιρείες, η απαλλαγή από τη διπλή φορολόγηση για τον αναλογούντα φόρο που έχει καταβληθεί επί των κερδών από τα οποία διανέμονται μερίσματα έχει επεκταθεί στον καταβληθέντα στη Μάλτα φόρο. Οι δομές όπου μαλτέζικη εταιρεία χαρτοφυλακίου ελέγχει αλλοδαπή θυγατρική ή υποθυγατρική εταιρεία η οποία πληρώνει φόρο στη Μάλτα τώρα δικαιούνται απαλλαγή σε σχέση με τον φόρο που έχει επιβάλει η Μάλτα στην αλλοδαπή άμεσα ή έμμεσα ελεγχόμενη εταιρεία.

Προκειμένου να ζητήσει απαλλαγή από τη διπλή φορολόγηση μέσω σύμβασης, την απαλλαγή που παραχωρείται από την Κοινοπολιτεία ή μονομερή απαλλαγή, ο λήπτης του εισοδήματος οφείλει να αποδείξει στις φορολογικές αρχές το γεγονός ότι το εισόδημα είναι αλλοδαπής προέλευσης και έχει φορολογηθεί στην αλλοδαπή καθώς και το ποσό του αλλοδαπού φόρου που επιβλήθηκε.

Η κατ' αποκοπήν πίστωση φόρου για φόρους που καταβλήθηκαν στην αλλοδαπή ισχύει στις περιπτώσεις όπου οι άλλες μορφές απαλλαγής από τη διπλή φορολόγηση δεν είναι διαθέσιμες και δεν απαιτεί τεκμηρίωση του καταβληθέντος στην αλλοδαπή φόρου. Αυτή η μορφή απαλλαγής είναι διαθέσιμη για εταιρείες καταχωρημένες στη Μάλτα οι οποίες λαμβάνουν εισοδήματα ή/ και κέρδη κεφαλαίου αλλοδαπής προέλευσης τα οποία αποδίδονται στον λογαριασμό αλλοδαπού εισοδήματός τους. Η κατ' αποκοπήν πίστωση φόρου υπολογίζεται στο 25 % του προ κρατήσεων ποσού του ληφθέντος από την εταιρεία αλλοδαπού εισοδήματος. Το εισόδημα, συν πίστωση μείον εκπεστέες δαπάνες, υπόκειται στον πλήρη μαλτέζικο φόρο εισοδήματος (35 %) με απαλλαγή για την υπολογισθείσα πίστωση.

Το παρακάτω παράδειγμα δείχνει πως, ακόμη και χωρίς δαπάνες, ο συντελεστής φόρου εισοδήματος 35 % που ισχύει για τις εταιρείες μπορεί να μειωθεί σε πραγματικό συντελεστή 18,75 % επί του καθαρού εισοδήματος. Μόλις διανεμηθούν τα κέρδη, εφαρμόζονται οι διατάξεις περί πιστώσεων φόρου και επιστροφών, οι οποίες στην πράξη μειώνουν τον συντελεστή φόρου στο 6,25 % ή ακόμη και περισσότερο.

Απαλλαγές σε σχέση με δικαιώματα εκμετάλλευσης που προέρχονται από διπλώματα ευρεσιτεχνίας και πνευματικά δικαιώματα

Δικαιώματα εκμετάλλευσης και παρόμοια εισοδήματα τα οποία προέρχονται από διπλώματα ευρεσιτεχνίας σχετικά με αναγνωρισμένες εφευρέσεις απαλλάσσονται από τον μαλτέζικο φόρο εισοδήματος εφόσον πληρούνται συγκεκριμένες προϋποθέσεις. Αυτά τα εισοδήματα μπορεί να είναι μαλτέζικης ή αλλοδαπής προέλευσης, δηλαδή η απαλλαγή ισχύει ανεξαρτήτως χώρας προέλευσης. Επίσης, το αν ισχύει η απαλλαγή η όχι, δεν εξαρτάται από το αν το εισόδημα συνίσταται σε εισόδημα προερχόμενο από συναλλαγές ή εισόδημα απλώς παθητικό. Κάθε εισόδημα από δικαιώματα εκμετάλλευσης που διανέμεται ως μέρισμα χαίρει απαλλαγής στο επίπεδο των μετόχων.

Η απαλλαγή που ισχύει για δικαιώματα εκμετάλλευσης και παρόμοια εισοδήματα έχει επεκταθεί στα προερχόμενα από δικαιώματα πνευματικής ιδιοκτησίας δικαιώματα εκμετάλλευσης κ.α. Και οι τέτοιας προέλευσης προκαταβολές απαλλάσσονται από τον φόρο εισοδήματος.

To read this article in full, please click here.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.