2019年1月1日修改后的《中华人民共和国个人所得税法》生效,对居民个人的所得采用部分综合征收政策,并同时修改对居民个人取得的全年一次性奖金的税收政策。依据新规,居民个人取得一次奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发【2005】9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照该通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税,即应纳税额=全年一次性奖金收入×适用税率-速算扣除数。居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。而自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。在此背景下,本文对有关年终奖税务筹划作了一些思考,一家之言,情恕理遣。

一、2019-2021年全年一次性奖金优惠计税方式

让我们一起回顾一下财税【2018】164号文件中关于全年一次性奖金优惠计税政策的要点:

1.居民个人在2019年-2021年取得的全年一次性奖金可单独适用税收优惠政策,具体计税方式如下:

以全年一次性奖金收入除以12个月得到的数额,按照月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

2.选择主体应当为纳税人。

3.确定适用税率和速算扣除数的为按月换算后的综合所得税率表。

二、税收优惠政策的具体适用与测算

(1)选择主体。依据财税【2018】164号文件的规定,居民个人可以选择将其取得的全年一次性奖金收入(以下简称"年终奖")并入当年综合所得合并计税或者适用税收优惠政策。如果公司直接替员工做出选择,减少了员工需要交纳的个人所得税,员工为实际受益人。一般而言,员工不会对此产生异议。但是,严格来讲,该选择权归属于纳税人,公司作为员工个人所得税的代扣代缴义务人不应在未获员工授权的情况下当然替员工做出选择,在条件允许的情况下建议公司采用书面方式事先取得员工的同意或授权。

(2)具体选择建议。经过数据对比与测算笔者制作简要图表如下:

- 图标中单位均为百元。

- 综合所得应纳税额是指员工全年收入(不含年终奖)-60,000(基础扣除)-社保公积金-专项附加扣除-其它扣除后的金额。

根据上述数据,年终奖计税方式选择如下:

- 在综合所得应纳税额+年终奖小于0元时,年终奖与综合所得合并计税最优;

- 在综合所得应纳税额+年终奖小于等于36,000元时,年终奖单独计税与合并计税结果一致;

- 在综合所得应纳税额+年终奖大于36,000元时,年终奖单独计税最优。

在综合所得应纳税额+年终奖大于36,000元时,还可以通过调节年终奖与综合所得的金额而达到最优配比,比如:

1)假设某员工的全年综合所得应纳税额为340,000元,年终奖100,000元(适用优惠政策),总计440,000元,则其全年应缴税款为:62,870(元)

2)假设某员工的全年综合所得应纳税额为296,000元,年终奖144,000元(适用优惠政策),总计440,000元,则其全年应缴税款为:56,470(元)

2)方案比1)方案少缴个人所得税6,400(元)

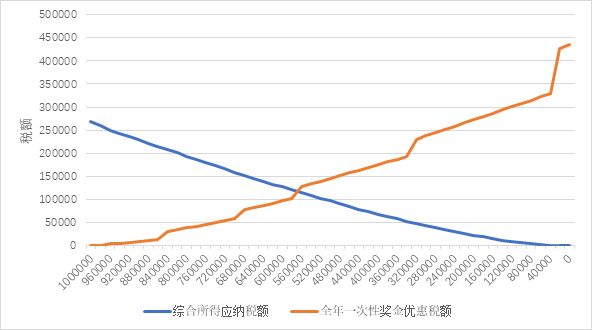

针对(c)情况,让我们借助一张图来帮助理解,假设综合所得应纳税额+年终奖金固定数值(1,000,000),详见下图:

- 综合所得应纳税额是指员工全年收入(不含年终奖)-60,000(基础扣除)-社保公积金-专项附加扣除-其它扣除后的金额

- 横坐标为综合所得应纳税额从1,000,000-0递减,对应的年终奖从0-1,000,000递增。

根据上述数据,在综合所得应纳税额+年终奖为固定值(1,000,000)时:

- 当综合所得应纳税额逐渐减少,年终奖数额逐渐增多时,两部分对应的税额分别减少和增加,且两条函数存在交点。在交点之前,综合所得应纳税>年终奖优惠税额,所以在该阶段,随着综合所得应纳税的减少(年终奖的增多),个人所得税总额亦随着综合所得应纳税的减少而减少。在交点之后,综合所得应纳税<年终奖优惠税额,所以在该阶段,随着综合所得应纳税的减少(年终奖的增多),个人所得税总额随着综合所得应纳税的减少而增多。

- 假设本例中综合所得应纳税额为X,则年终奖为1,000,000-X,个人所得税为Y,则本例中个人所得税的具体计算如下表:

| X | Y |

0|

Y=X×3%+(1000000-X)×45%-15160

Y=434840-0.42X |

|

36000|

Y=X×10%-2520+(1000000-X)×45%-15160

Y=432320-0.35X |

|

36000|

Y=X×10%-2520+(1000000-X)×35%-7160

Y=340320-0.25X |

|

144000|

Y=X×20%-19620+(1000000-X)×35%-7160

Y=323220-0.15X |

|

300000|

Y=X×25%-31920+(1000000-X)×35%-7160

Y=310920-0.1X |

|

300000|

Y=X×25%-31920+(1000000-X)×30%-4410

Y=263670-0.05X |

|

420000|

Y=X×30%-52920+(1000000-X)×30%-4410

Y=242670 |

|

420000|

Y=X×30%-52920+(1000000-X)×25%-2660

Y=0.05X+194420 |

|

660000|

Y=X×35%-85920+(1000000-X)×25%-2660

Y=0.1X+161420 |

|

660000|

Y=X×35%-85920+(1000000-X)×20%-1410

Y=0.15X+112760 |

|

660000|

Y=X×35%-85920+(1000000-X)×10%-210

Y=0.25X+13870 |

|

960000|

Y=X×45%-181920+(1000000-X)×10%-210

Y=0.35X-82130 |

|

960000|

Y=X×45%-181920+(1000000-X)×3% |

Y=0.42X-151920 |

- 通过上述整理可以看出,在综合所得应纳税额不断降低,年终奖不断增高的过程中,个人所得税成先下降后上升的趋势。

- 如果以在综合所得应纳税额+年终奖为固定值情况下(年工资性收入为固定值)情况下的个人所得税为一个函数,则这个函数由众多单向递减、固定、递增的函数构成,因此在综合所得应纳税额与年终奖可以调配的情况下,一定存在一个赋税最小的值。

- 因为不同税级间存在跳档,所以该函数为非连续的变化,最小值往往出现在某个税级的跳档处。

- 综合所得应纳税额和年终奖数额相同的情况下,二者适用的税率相同,主要差异体现在速算扣除数的不同,所以当二者恰巧处在同一个税级区间变化时,个人所得税的值为一个固定值,而整个函数的转折变化也往往发生在这个固定值附近的几个税级跳档处。

综上,在目前税收政策下,我们确实可以通过年终奖与个人综合所得金额的调整找到一个整体个人所得税税负最低的值,我们只需要通过年终奖税率跳档点的测算,就可以方便地针对各种情况的年收入总额,找到实现全年个人所得税税负最低的配比方案,为了更快速的找到这个点,我们可以找到年终奖与综合所得税率相同的区间,然后测算该区间附近的跳档点,就可以轻松得出税负最低的最优配比。

另外,测算的前提为全年综合所得与年终奖均已经明确,且数额可以灵活调整。如果全年综合所得数额远高于年终奖(月工资或者综合所得收入已经在年终奖发放之前确认),则全年综合所得可调配的比例较小,可能无法得到最优税负的配比,只能在可调节范围内相对最优。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.