Rapatriement de la production

Le tumulte qui a marqué une grande partie des années Trump continuera à se faire sentir en 2021. Certaines tendances, qui étaient déjà bien établies, se sont intensifiées entre 2016 et 2020, tandis que d'autres ont fait leur apparition plus récemment.

La pandémie de COVID-19 a considérablement mis à mal les échanges internationaux, révélant les vulnérabilités de la chaîne d'approvisionnement manufacturière mondiale déjà bien affaiblie par les événements géopolitiques des dernières années. La tendance la plus notable est sans doute le défi croissant que représente la Chine et son modèle original de mercantilisme économique contrôlé par l'État, la menace qu'elle constitue pour l'hégémonie économique des démocraties libérales, et les réponses des États-Unis, du Japon, de l'Union européenne et d'autres pays.

L'expression « rapatriement de la production » est sur les lèvres des fabricants du monde entier, particulièrement dans le secteur automobile. L'instabilité géopolitique des échanges internationaux, mise en évidence par la guerre tarifaire entre les États-Unis et la Chine, la déstabilisation du système du commerce mondial et le repli sur le nationalisme économique, a démontré de façon pressante et bien concrète les risques immédiats auxquels sont exposés les fabricants qui ont des chaînes d'approvisionnement mondiales. Si ce phénomène touche les fabricants dotés de chaînes d'approvisionnement internationales dans tous les secteurs industriels, l'industrie automobile présente des circonstances et des défis particuliers qui rendent particulièrement intéressante cette tendance au rapatriement de la production.

Au cours des deux ou trois dernières années, un certain nombre de facteurs ont convergé pour dynamiser cette tendance au rapatriement de la production. Si cette tendance remonte déjà à plusieurs années, c'est l'avènement en Amérique du Nord du commerce administré sous la forme de l'Accord États-Unis-Mexique-Canada (AEUMC), remplaçant l'ALENA, plus libéral, qui a mis en évidence l'importance de la fabrication et des chaînes d'approvisionnement locales. L'AEUMC prévoit des exigences plus strictes en matière de contenu national, des exigences particulières en matière d'achat et de fabrication d'acier et d'aluminium, des règles assouplies pour les matériaux intermédiaires autoproduits et d'autres incitatifs pour les constructeurs automobiles.

Par ailleurs, la COVID-19 a révélé les coûts et les risques cachés associés à la dispersion des chaînes d'approvisionnement dans le monde.

Au sortir de la période de turbulence commerciale qu'ont entraînée les tarifs douaniers imposés à la Chine par l'administration Trump (et, plus récemment, les tarifs douaniers limités visant le Vietnam et la menace de tarifs douaniers visant la construction automobile de l'UE tout au long du mandat de Donald Trump), la pandémie a mis en évidence les inconvénients de la dépendance aux chaînes d'approvisionnement mondiales diversifiées de grande envergure, notamment l'augmentation des frais de transport, les pénuries et les interruptions d'approvisionnement découlant de l'hétérogénéité et de l'absence de coordination des réponses des différents pays à la pandémie. Il est de plus en plus admis que la prévisibilité accrue que confèrent des délais plus courts, des chaînes d'approvisionnement moins étalées et à la maîtrise de son propre destin se traduit par des économies réelles que, jusqu'à récemment, il n'était pas possible de mesurer aussi clairement.

Dans un secteur où le contrôle des coûts est porté à son extrême, deux autres phénomènes intéressants ont contribué à l'intensification du rapatriement de la production, qui devrait se poursuivre en 2021 et au-delà.

L'expansion de l'automatisation a réduit l'importance des coûts de main-d'ouvre dans la production automobile. Cela est d'autant plus vrai que la recherche avancée dans les domaines des logiciels, des micrologiciels, de la cybersécurité et de la propriété intellectuelle en général est non seulement associée à une hausse des coûts, mais exige également une sécurité accrue des chaînes d'approvisionnement et, globalement, des chaînes d'approvisionnement plus courtes.

Les avantages concomitants de la simplification de la gestion de projet associée au rapatriement de la production se font également sentir, notamment sous l'effet des politiques gouvernementales visant à protéger la propriété intellectuelle de valeur et à garantir que la fabrication nord-américaine conserve sa position dominante dans un contexte où l'industrie automobile effectue sa transition des produits fonctionnant à base de combustibles fossiles aux véhicules électriques, à hydrogène et autonomes.

Comme l'a récemment déclaré Elon Musk, paraphrasant grossièrement Mark Twain, « les rumeurs de la disparition de l'industrie manufacturière américaine sont largement exagérées ». Les orientations politiques qu'adoptera la nouvelle administration Biden, même si elles différeront sensiblement du ton de l'administration précédente, seront en substance les mêmes. Nous tablons donc sur une accélération de cette tendance en 2021 et au-delà, ce qui signifie que l'industrie automobile, du fabricant d'équipements d'origine au concessionnaire, deviendra moins mondiale et plus régionale.

Problèmes de conformité à l'AEUMC

Les règles d'origine dans le secteur automobile ont été au cSur des négociations de l'AEUMC. Contrairement à de nombreuses autres parties de l'accord, elles présentent des différences notables par rapport aux dispositions équivalentes de l'ALENA. Dans l'ensemble, elles sont nettement plus restrictives que ces dernières, traduisant l'objectif sous-jacent de l'administration Trump, largement partagé par le Canada, d'encourager la production en Amérique du Nord tout en endiguant le transfert de cette production vers le Mexique.

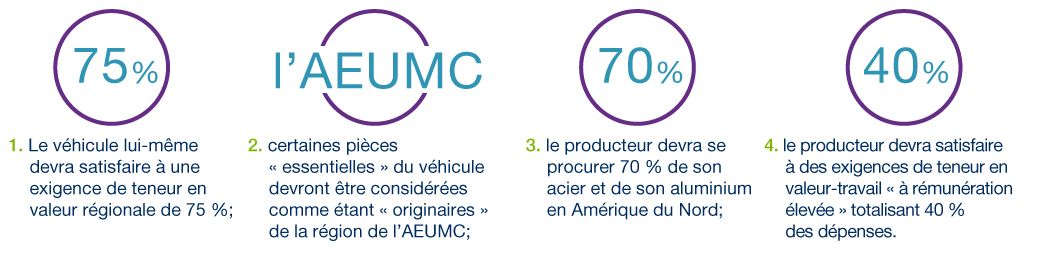

Une fois que l'AEUMC sera entièrement mis en Suvre, les véhicules de promenade tout comme leurs constructeurs devront satisfaire à quatre exigences différentes concernant l'origine pour que le véhicule puisse bénéficier d'un traitement en franchise de droits :

- Le véhicule lui-même devra satisfaire à une exigence de teneur en valeur régionale de 75 %.

- Certaines pièces « essentielles » du véhicule devront être considérées comme étant « originaires » de la région de l'AEUMC.

- Le producteur devra se procurer 70 % de son acier et de son aluminium en Amérique du Nord.

- Le producteur devra satisfaire à des exigences de teneur en valeur-travail « à rémunération élevée » totalisant 40 % des dépenses.

Compte tenu de la complexité de ces règles d'origine et du manque de clarté de nombreux éléments clés de ces dispositions, il sera difficile pour les entreprises du secteur de bien les comprendre et les mettre en Suvre. Les parties à l'AEUMC ont réglé certains de ces problèmes de conformité, après avoir achevé et publié les règlements uniformes qui régissent l'interprétation et l'application des règles d'origine.

Néanmoins, reste à savoir si les producteurs nord-américains ne trouveront pas plus avantageux, dans certains cas, de payer des droits aux taux relativement bas de la nation la plus favorisée (NPF) des États-Unis (et du Canada) sur les véhicules de promenade et leurs pièces, plutôt que de se conformer aux règles d'origine de l'AEUMC afin de profiter de préférences tarifaires. Cet état de fait pourrait évoluer au fil du temps. Dans toutes les dispositions relatives à l'automobile, tant les constructeurs de véhicules que ceux qui fournissent des pièces aux constructeurs sont tenus de certifier que les véhicules et les pièces répondent aux exigences de l'accord. Cela nécessitera le déploiement de processus continus et coûteux de mise à jour et de modification des accords de la chaîne d'approvisionnement dans l'ensemble du secteur, notamment pour tenir compte du régime de transition, de nouvelles exigences en matière de teneur en valeur-travail et de nouvelles exigences nord-américaines en matière d'acier et d'aluminium.

Les chaînes d'approvisionnement du secteur automobile étant largement intégrées, complexes et impliquant souvent des engagements contractuels à long terme, elles ne peuvent être modifiées du jour au lendemain. L'AEUMC prévoit donc une période de transition durant laquelle une partie des véhicules de promenade et des véhicules utilitaires légers d'un constructeur peut bénéficier de la préférence tarifaire sans se conformer aux règles d'origine de l'Accord.

Pendant la période de transition, jusqu'à 10 % de la production nord-américaine de véhicules de promenade ou de véhicules utilitaires légers d'un constructeur peut ne pas se conformer aux règles d'origine de l'AEUMC jusqu'au 1er janvier 2025 ou cinq ans après l'entrée en vigueur de l'Accord, si cette date est postérieure.

Dans le cadre de ces mécanismes de transition, les exigences générales en teneur, ainsi que les exigences en teneur pour les pièces essentielles, l'acier et l'aluminium, et la valeur-travail, augmentent au fil du temps, conformément au calendrier d'introduction progressive. Cela exerce des pressions considérables sur la mise en conformité, compte tenu du caractère implacable des exigences finales de l'AEUMC dans quelques années (qui diffèrent grandement pour les voitures et les camions).

Le Canada pourrait adopter une loi sur l'esclavage moderne en 2021

Bien que cet enjeu ne concerne pas uniquement le secteur automobile, tous les fabricants doivent avoir conscience de l'existence d'un mouvement en faveur de l'établissement d'une version canadienne de la législation relative au travail forcé dans les chaînes d'approvisionnement mondiales, ainsi que de l'importance croissante des questions environnementales, sociales et de gouvernance pour toutes les entreprises.

La proposition de Loi sur l'esclavage moderne (actuellement le projet de loi S-216) exigerait la déclaration obligatoire des pratiques d'esclavage moderne par les entreprises soumises à la Loi, ainsi que de nouvelles dispositions dans la Loi sur le tarif des douanes interdisant l'importation de biens produits par le travail forcé et de biens fabriqués par des enfants.

Le projet de loi est d'application large. L'application proposée couvrirait la plupart des moyennes et grandes entreprises qui produisent, vendent ou importent des marchandises.

Le projet de loi impose des exigences de déclaration et de conformité et prévoit des sanctions importantes et de vastes pouvoirs de perquisition et de saisie, que le gouvernement fédéral pourrait utiliser pour vérifier la conformité à la Loi.

La majeure partie des entreprises canadiennes, y compris les entreprises automobiles, ont probablement déjà mis en place des ressources substantielles pour se conformer à la législation proposée. Néanmoins, les coûts liés à la mise en conformité vont s'accroître, de même que les risques pour la réputation. Le processus de vérification des fournisseurs et d'intégration de nouveaux fournisseurs nécessitera un renforcement du repérage et de l'atténuation des risques.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.