L'Agence du revenu du Canada (« ARC ») a récemment annoncé deux nouvelles options simplifiées pour l'année d'imposition 2020, qui permettent aux employés de demander la déduction des frais liés au travail à domicile pendant la pandémie de COVID-19. Il revient aux employeurs de voir à faciliter l'application de ces options et, en particulier, de décider s'ils remettront ou non un formulaire « T2200S » (défini ci-après) aux employés admissibles.

Les nouvelles options sont une adaptation de la méthode actuellement prévue par la Loi de l'impôt sur le revenu (Canada), destinée aux employés admissibles qui sont tenus de payer leurs propres frais dans l'exercice de leurs fonctions en vue de demander une déduction (la « méthode ordinaire »). La méthode ordinaire établit des critères d'admissibilité, s'applique à une vaste gamme de frais professionnels (p. ex. les frais de véhicule à moteur) et oblige l'employeur et l'employé à remplir des formulaires plus exhaustifs, notamment le formulaire de plusieurs pages T2200, Déclaration des conditions de travail (« T2200 »). On peut toujours suivre la méthode ordinaire pour l'année d'imposition 2020. Nous n'en discuterons pas ici.[1]

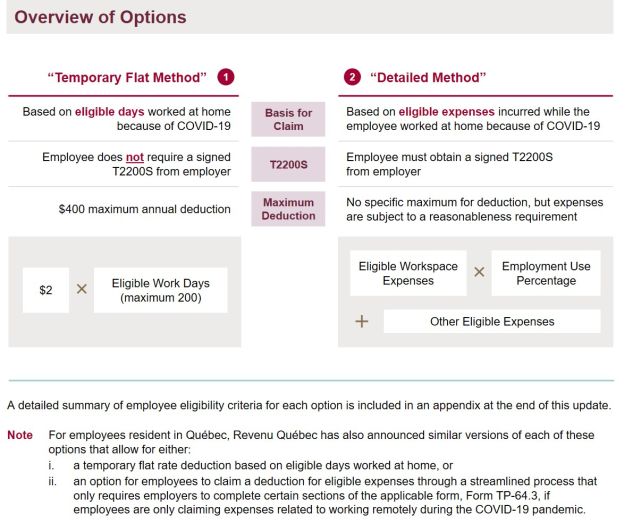

Les deux nouvelles méthodes permettant aux employés de demander une déduction sont (i) la méthode à taux fixe temporaire et (ii) la méthode détaillée. La méthode détaillée exige l'usage du formulaire simplifié T2200S d'une page – Déclaration des conditions d'emploi liées au travail à domicile en raison de la COVID-19 (« T2200S ») et modifie les critères d'admissibilité. La gamme des frais déductibles par l'employé peut toutefois être plus vaste selon la méthode ordinaire que la méthode détaillée, tout dépendant des fonctions de l'employé.

Obligations de l'employeur

Seule la méthode détaillée oblige les employés à demander à leur employeur de remplir et de signer le formulaire T2200S à l'appui de leur déduction. L'employé n'a pas à produire le formulaire T2200S rempli avec sa déclaration de revenus, mais il doit le conserver au cas où l'ARC le lui demanderait. Lorsqu'il remplit le formulaire T2200S, l'employeur n'est pas tenu de calculer le montant de la déduction, mais il est tenu de déclarer les remboursements liés au travail à distance (examinés plus en détail ci-après).

La directive de l'ARC laisse entendre que les employeurs sont censés accepter de remettre un formulaire T2200S rempli (ou formulaire T2200 selon la méthode ordinaire) à la demande de l'employé.2 Or il semble n'y avoir aucune disposition de la loi qui oblige l'employeur à remettre ce formulaire aux employés admissibles.

Par conséquent, les employeurs devraient étudier les deux nouvelles méthodes et établir clairement les circonstances dans lesquelles ils sont prêts à remettre un formulaire T2200S aux employés admissibles qui souhaitent demander une déduction selon la méthode détaillée. Comme cette méthode pourrait entraîner des déductions d'une valeur supérieure au maximum de 400 $ prévu par la méthode à taux fixe temporaire, il est vraisemblable que les employés admissibles demanderont une explication si les formulaires T2200S ne leur sont pas remis.

Aucun délai n'est imparti pour la remise à l'employé du formulaire T2200 ou T2200S. Toutefois, les employés qui demandent la déduction dans leur déclaration de revenus de 2020 devront avoir obtenu le formulaire rempli et signé de leur employeur avant la date limite de production de leur déclaration. Les formulaires T2200 et T2200S peuvent être fournis par des moyens de communication électroniques (courriels) et ils peuvent être signés électroniquement pour l'année d'imposition 2020.

Choisir une méthode

Formulaire T2200S

Avant de remettre le formulaire T2200S, l'employeur doit impérativement établir s'il peut attester que l'employé a « travaillé à domicile » (au sens ci-après) en raison de la COVID-19 en 2020 et était tenu de payer une partie ou la totalité de frais de travail à domicile occasionnés directement par l'exercice de ses fonctions pendant cette période. Si l'employeur ne peut attester ces faits, il ne doit pas fournir le formulaire T2200S.

L'employeur doit signer le formulaire T2200S. Il lui incombe de confier le pouvoir de signer ce formulaire à une personne compétente au sein de l'organisation.

Outre qu'il atteste les faits susmentionnés, l'employeur doit répondre « oui » ou « non » à chacune des trois questions suivantes du formulaire T2200S.

1. L'employé a-t-il « travaillé à domicile » en raison de la COVID-19?

L'ARC a fourni des critères précis permettant d'établir si un employé a « travaillé à domicile » en 2020 en raison de la pandémie de COVID-19 (l'« obligation de travailler à domicile ») :

Ce sera le cas dans l'une des situations suivantes :

- L'employeur a demandé à l'employé de travailler à domicile;

- L'employeur a donné à l'employé le choix de travailler à domicile en raison de la pandémie de COVID-19 et l'employé a fait ce choix.

L'obligation de travailler à domicile n'a pas à être exprimée ou acceptée par écrit.

Même si le formulaire T2200S n'oblige pas expressément l'employeur à attester du temps ou du pourcentage de temps travaillé par l'employé à domicile, les employés qui demandent la déduction des frais de bureau à domicile selon la méthode détaillée doivent avoir travaillé plus de 50 % du temps à domicile au cours d'une période continue d'au moins quatre semaines consécutives en 2020 (l'« obligation 50/4 »). L'employeur qui sait que l'employé n'a pas travaillé assez longtemps à domicile pour se conformer à l'obligation 50/4 ne doit pas fournir le formulaire T2200S.

2. Avez-vous remboursé ou rembourserez-vous cet employé de certains frais de travail à domicile?

De nombreux employeurs ont accordé des allocations ou remboursé des dépenses afin d'aider leurs employés à supporter les coûts du travail à domicile. Rappelons que l'employé doit avoir été tenu de payer une partie ou la totalité de ses propres dépenses liées au travail à domicile (c.-à-d. sans en être remboursé) afin de demander une déduction selon la méthode détaillée. Par conséquent, seules les dépenses non remboursées peuvent faire l'objet d'une déduction.

Par ailleurs, les employeurs doivent noter que dans une lettre d'interprétation technique publiée le 22 avril 2020, l'ARC a déclaré que, dans des circonstances normales, l'allocation versée par l'employeur à l'employé pour faciliter le télétravail sera considérée comme un avantage imposable, à l'instar du remboursement des dépenses personnelles engagées en vue d'acquérir de la technologie utilisée pour télétravailler. En raison de la pandémie de COVID-19, l'ARC a annoncé ultérieurement qu'elle allait assouplir cette politique et qu'elle était disposée à considérer que le remboursement d'un maximum de 500 $ d'équipement informatique personnel (y compris l'équipement de bureau à domicile, comme un bureau, un fauteuil de bureau, etc.) acheté par l'employé afin de lui permettre de travailler à domicile bénéficie principalement à l'employeur. Pourvu que l'employé présente un reçu, ce remboursement ne sera pas traité comme un avantage imposable lié à l'emploi. L'obtention de ce remboursement doit toutefois être mentionnée dans le formulaire T2200S.

3. Le montant a-t-il été inclus sur le feuillet T4 de cet employé?

Les employeurs vont devoir évaluer le traitement fiscal qu'il convient d'accorder à l'aide financière fournie aux employés en raison de la pandémie de COVID-19. Si les allocations ou les remboursements sont déclarés dans le T4 État de la rémunération payée (feuillet), l'employeur doit aussi les indiquer dans le formulaire T2200S.

Options de l'employeur

Sans égard à la méthode choisie, il est recommandé aux employeurs de rappeler explicitement aux employés que le choix de la méthode selon laquelle demander la déduction incombe ultimement aux employés. Ni la méthode à taux fixe temporaire ni la méthode détaillée n'obligent l'employeur à calculer ou à attester le montant de la déduction finalement demandée (montant que l'employeur pourrait d'ailleurs difficilement établir). Par conséquent, les employeurs devraient mentionner aux employés admissibles qui leur réclament un formulaire T2200S qu'ils risquent de se faire vérifier s'ils réclament la déduction de frais inadmissibles ou déraisonnables quant à leur nature ou à leur durée. Les employeurs devraient encourager leurs employés à consulter un conseiller indépendant à ce sujet.

1. Choix de l'employé

En fonction de leur situation personnelle (locataire ou débiteur hypothécaire, espace de travail partagé ou réservé), certains employés pourraient être en mesure de demander une déduction plus importante selon une méthode plutôt qu'une autre. Par exemple, les particuliers qui travaillent à domicile et qui ne paient pas de loyer pourraient décider qu'il est plus avantageux de demander une déduction fondée sur la méthode à taux fixe temporaire, puisque la méthode détaillée ne permet pas la déduction des frais hypothécaires.

Par conséquent, certains employeurs pourraient choisir de temporiser et de remettre le formulaire T2200S uniquement sur demande d'un employé admissible. Cette démarche permet aux employés de décider de la méthode qui leur convient le mieux et de demander la documentation justificative voulue à l'employeur, au besoin.

2. Méthode à taux fixe temporaire

Les employeurs qui ont déjà remboursé certains (mais pas la totalité) des frais de travail à domicile de leurs employés pourraient utilement leur mentionner qu'ils sont peut-être admissibles à une déduction selon la méthode à taux fixe temporaire (et que le formulaire T2200S nécessaire à la présentation d'une demande selon la méthode détaillée ne leur sera pas remis). Lorsque le montant des frais déductibles selon la méthode détaillée est censé être inférieur à 400 $, la méthode à taux fixe temporaire simplifie grandement la procédure à suivre par l'employeur (même s'il faudra quand même déclarer les remboursements dans le T4 de chaque employé).

Rappelons que l'employeur n'a pas à fournir de formulaire T2200S aux employés qui font leur demande selon la méthode à taux fixe temporaire.

Les employés admissibles qui suivent la méthode à taux fixe temporaire ont peu de calculs à faire. Les employés doivent simplement calculer leur nombre de journées de travail admissibles, qu'ils multiplient par 2 $. Les employés doivent inscrire cette information à l'« option 1 » du formulaire T777S – État des dépenses d'emploi liées au travail à domicile en raison de la COVID-19 (« T777S ») et inclure le formulaire dans leur déclaration de revenus de 2020.

Les employés qui utilisent la méthode à taux fixe temporaire n'ont pas à tenir compte des autres membres de leur maisonnée dans le calcul de la déduction demandée. Plusieurs employés qui travaillent au même domicile peuvent chacun faire une demande selon la méthode à taux fixe temporaire.

Les employeurs qui ne remettent pas de formulaire T2200S souhaiteront sans doute conseiller aux employés de consulter la directive et les ressources publiées par l'ARC à propos de la méthode à taux fixe temporaire (disponible ici) et de s'adresser à un conseiller indépendant.

3. Méthode détaillée

La méthode détaillée oblige l'employé à se faire délivrer un formulaire T2200S par son employeur. Les employés doivent déclarer les frais à l'« option 2 » du formulaire T777S et inclure le formulaire dans leur déclaration de revenus de 2020.

Les demandes présentées selon cette méthode obligent l'employé admissible à faire une évaluation détaillée de plusieurs variables, notamment : le pourcentage de la résidence utilisé comme espace de travail (en fonction de la superficie en pieds carrés), le pourcentage du temps d'utilisation de son espace pour le travail par semaine (si l'espace n'est pas réservé au travail) et les autres frais de travail à domicile admissibles qu'il a payés (sans être remboursé). Ces calculs doivent également tenir compte des autres membres de la maisonnée de l'employé qui utilisent ou partagent son espace de travail. Les employés sont tenus de conserver des relevés détaillés à l'appui de leur demande. L'un des facteurs clés qui aura une incidence sur ces calculs est la possibilité d'inclure une fraction du coût du loyer dans la déduction, alors qu'il est impossible d'y inclure une fraction des paiements hypothécaires (capital et intérêts). Si une demande présentée selon la méthode détaillée peut s'avérer complexe, elle peut donner lieu à une déduction valant des milliers de dollars, bien supérieure au maximum de 400 $ accordé selon la méthode à taux fixe temporaire (particulièrement pour ceux qui louent leur résidence et dont les dépenses n'ont pas été remboursées par l'employeur).

Compte tenu des mesures prises par l'ARC en vue d'élaborer la méthode détaillée et d'en faciliter le choix, les employeurs devraient sérieusement envisager de remplir le formulaire T2200S en faveur des employés admissibles qui souhaitent utiliser cette méthode. L'ARC a non seulement simplifié la procédure, mais elle a indiqué qu'elle accepterait une signature électronique sur le formulaire T2200S (et sur le formulaire T2200 en lien avec la méthode ordinaire) pour l'année d'imposition 2020, afin de limiter la nécessité pour les employés et les employeurs de se rencontrer en personne.

Prochaines étapes

Les employeurs devraient évaluer le temps que leurs employés ont passé à travailler à domicile au cours de l'année 2020 en raison de la pandémie de COVID-19 et établir dans quelle mesure ils ont été remboursés de leurs frais de travail à domicile. Les employés vont probablement demander à l'employeur s'il fournira des formulaires T2200S à ceux qui estiment pouvoir utiliser la méthode détaillée. Il sera crucial d'élaborer une stratégie et des principes directeurs pour régir la gestion des employés qui travaillent à domicile et les formalités administratives supplémentaires qui en découlent.

1. Seul l'employeur peut remplir et signer le formulaire T2200. Le formulaire T2200 applicable à l'année d'imposition 2020 pourra être téléchargé sur le site Web de l'ARC le 18 janvier 2021.

2. Voir, p. ex., « Quels sont les changements apportés » et « Qu'est-ce que le formulaire T2200S et le formulaire T2200? » sur le site de l'ARC ici, ainsi que la foire aux questions « À quoi sert le formulaire T2200S? » sur le site de l'ARC ici.

Annexe – Critères d'admissibilité de la méthode à taux fixe temporaire et de la méthode détaillée

Méthode à taux fixe temporaire

Conditions d'admissibilité

L'employé qui souhaite déduire ses frais de travail à domicile selon la méthode de déduction à taux fixe temporaire doit satisfaire toutes les conditions suivantes :

- Obligation de travailler à domicile

L'obligation est satisfaite dans l'une des circonstances suivantes :

- L'employeur a demandé à l'employé de travailler à domicile;

- L'employeur a donné à l'employé le choix de travailler à domicile en raison de la pandémie de COVID-19 et l'employé a fait ce choix;

- Obligation 50/4

L'employé a travaillé plus de 50 % du temps à domicile pendant au moins quatre semaines consécutives en 2020;

- L'employé demande seulement la déduction de ses frais de bureau à domicile et ne demande pas la déduction d'autres frais professionnels;

- L'employeur n'a pas remboursé à l'employé tous ses frais de travail à domicile.

Cette méthode ne peut être utilisée que pour l'année d'imposition 2020.

Les employés qui demandent la déduction à taux fixe temporaire n'ont pas à faire ce qui suit :

- calculer la taille de leur espace de travail;

- conserver les documents justificatifs;

- obtenir un formulaire T2200S rempli et signé par leur employeur.

Calcul de la déduction

L'employé peut demander 2 $ par « journée de travail ».

Journées de travail :

- Jours pendant lesquels l'employé a travaillé à temps plein de la maison

- Jours pendant lesquels l'employé a travaillé

à temps partiel de la maison

Remarque : L'ARC a précisé que les jours travaillés en temps supplémentaire sont comptés comme des « journées de travail ».

Journées qui ne comptent pas comme des journées de travail :

- Jours non travaillés

- Jours de congé

- Jours de congé de maladie

- Autres congés ou absences

Remarque : Plusieurs employés qui travaillent dans le même domicile peuvent chacun faire une demande selon la méthode à taux fixe temporaire sans tenir compte des demandes présentées par les autres.

Méthode détaillée

Conditions d'admissibilité

L'employé qui souhaite déduire ses frais de travail à domicile selon la méthode détaillée doit satisfaire toutes les conditions suivantes :

- Obligation de travailler à domicile (définie précédemment);

- Obligation 50/4 (définie précédemment);

- Formulaire T2200S rempli et signé par l'employeur;

- Les frais dont l'employé demande la déduction étaient directement liés à son travail pendant la période.

Cette méthode ne peut être utilisée que pour l'année d'imposition 2020.

Calcul de la déduction

Comme la méthode détaillée requiert la déduction des sommes réellement payées, les employés sont tenus de calculer leurs dépenses admissibles.

Frais d'un espace de travail

Les frais d'un espace de travail à domicile admissibles sont les suivants :

- l'électricité, le chauffage, l'eau et les frais d'accès à l'Internet résidentiel ( ex., les frais d'Internet mensuels)

- les frais d'entretien et de réparations mineures (produits de nettoyage, ampoules, etc.)

- l'assurance-habitation (pour les employés à commission seulement)

- les taxes foncières (pour les employés à commission seulement)

- les autres frais (loyer, etc.)

La déduction de ces frais ne peut être demandée que pour les périodes au cours desquelles l'employé a travaillé à domicile.

Les employés sont tenus de faire des calculs détaillés pour établir le pourcentage de la déduction demandée pour leur espace de travail. Dans le formulaire T777S, l'employé doit indiquer son « pourcentage de dépenses liées à l'emploi », c'est-à-dire le pourcentage obtenu en multipliant la part du domicile utilisée comme espace de travail par le nombre d'heures de la semaine où l'espace est utilisé pour le travail (c.-à-d. qu'un espace réservé au travail est utilisé 100 % du temps comparativement à un espace commun/partagé utilisé pendant une semaine de 40 h de travail). Les frais d'un espace de travail admissible sont multipliés par le « pourcentage de dépenses liées à l'emploi » afin d'établir le « montant des dépenses liées à l'emploi » qui peut être demandé.

L'ARC donne des directives détaillées ici et offre un calculateur ici afin d'aider les employés à calculer ces montants.

Les employés salariés et les employés à commission ne peuvent pas demander le remboursement des frais suivants au titre de leur espace de travail :

- les versements de capital ou d'intérêts hypothécaires

- les frais de raccordement à Internet et la location d'un routeur

- le mobilier

- les dépenses en capital (remplacement de fenêtres, de planchers, de fournaise, etc.)

- les décorations murales

Autres dépenses admissibles

Fournitures de bureau

L'ARC a rallongé la liste des fournitures de bureau qui constituent des dépenses admissibles. En règle générale, les éléments déductibles sont ceux qui sont utilisés directement dans le cadre du travail (p. ex. l'affranchissement, les enveloppes, la papeterie, les stylos, les surligneurs, les notes autocollantes, les cartouches d'encre, le papier pour imprimante, etc.). Les employés peuvent seulement déclarer le prix, ou fraction du prix, d'un élément utilisé pour travailler.

L'ARC a affiché une liste des frais que de nombreuses personnes travaillant à domicile en raison de la COVID -19 ont payés, mais dont la déduction ne peut pas être demandée selon la méthode détaillée. Les fauteuils de bureau, les bureaux, les écrans d'ordinateur, les casques d'écoute, les supports pour ordinateurs portatifs, les barres d'alimentation, les limiteurs de surtension et les caméras Web sont des exemples de frais non déductibles.

Les employés qui sont rémunérés à la commission peuvent également demander la déduction des frais de location d'un téléphone cellulaire, d'un ordinateur, d'un ordinateur portable, d'une tablette, d'un télécopieur, etc. qui sont raisonnablement liés aux revenus de commission.

Frais téléphoniques

Il est également possible de demander la déduction de certains frais de téléphone cellulaire lorsque les conditions suivantes sont réunies :

- Le coût du forfait est raisonnable;

- Le coût du forfait a été raisonnablement réparti entre l'utilisation professionnelle et personnelle;

- L'employé peut démontrer que les données ou les minutes de cellulaire ont été utilisées directement pour l'exécution des tâches liées à son travail (et justifier le coût des minutes ou des données).

Les frais d'appels téléphoniques interurbains liés au travail (sur un téléphone cellulaire ou filaire) peuvent également être inclus dans la demande de déduction formulée selon la méthode détaillée.

Formulaires de frais de bureau à domicile

|

Qui remplit le formulaire? |

Version ordinaire |

Version simplifiée |

|

Employé |

T777 Usage : Demande de déduction fondée sur la méthode ordinaire (méthode habituelle en l'absence de la COVID-19). S'applique aux frais admissibles qu'un employé est tenu de payer aux termes de son contrat de travail, comme l'hébergement ou les frais de véhicule à moteur). L'employé doit également faire remplir le formulaire T2200 par l'employeur. |

T777S Usage : Frais de bureau à domicile seulement; Option 1 : Méthode à taux fixe temporaire; Option 2 : Méthode détaillée L'employé qui choisit cette méthode doit également obtenir un formulaire T2200S rempli et signé par son employeur. |

|

Employeur |

T2200 Usage : Demande de déduction selon la méthode ordinaire (méthode habituelle en l'absence de la COVID-19). L'employé doit conserver une copie du formulaire au cas où l'ARC demande à le voir ultérieurement. |

T2200S Usage : Méthode détaillée (frais de bureau à domicile seulement). L'employé doit conserver une copie du formulaire au cas où l'ARC demande à le voir ultérieurement. |

TPS/TVH/TVQ

L'employé d'un inscrit à la TPS/TVH et/ou à la TVQ (sauf certaines institutions financières) qui a le droit de déduire ses frais de bureau à domicile de ses revenus d'emploi pourrait être admissible à un remboursement de la TPS/TVH ou de la TVQ payée sur ces frais.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.