Wie chinesisch muss ein deutsches Automobilunternehmen werden, um weiterhin erfolgreich in China zu sein?

In unserer aktuellen Ausgabe widmen wir uns der Transformation des chinesischen Automobilmarktes sowie den daraus resultierenden Herausforderungen und Chancen für die deutsche Automobilindustrie. Wie muss sie ihre China-Strategie anpassen, um die Erfolgsgeschichte der letzten Jahre fortzusetzen? Die wichtigsten Informationen in Kürze:

- Der China-Anteil des globalen Absatzes deutscher Automobilhersteller verdoppelte sich in den letzten zehn Jahren von 20% auf etwa 40%. Die Abhängigkeit deutscher OEMs und Zulieferer von China wächst weiter

- Erhalt und Ausbau der chinesischen Marktanteile deutscher Automobilunternehmen wird im Umfeld der Elektrifizierung schwieriger

- Die automobile Transformation in China findet früher und schneller als in Deutschland statt – jedes 4. Werk sollte bis 2025 auf EV-Produktion umgerüstet sein

- Technologievorsprung und Regularien machen neue Partnerschaften und zunehmende Lokalisierung notwendig

- Die zügige Integration in das neue chinesische automobile Mobilitäts-Ökosystem ist essenziell, um den Kundenbezug nicht zu verlieren

Deutsche Automobilunternehmen am Wendepunkt für eine neue China-Strategie

In den vergangenen 30 Jahren haben sich deutsche Automobilunternehmen einen exzellenten Ruf in China erarbeitet und waren maßgebliche Wegbereiter für den Aufbau der chinesischen Automobilindustrie. Heute hat sich der chinesische Automarkt emanzipiert und ist gleichzeitig globaler Wachstumsmotor und Schrittmacher in der Elektromobilität.

Blickt man auf die letzten zehn Jahre zurück, verdoppelten deutsche Automobilhersteller den China-Anteil ihres globalen Absatzes von 20% auf etwa 40% (2021). Auf dem chinesischen Markt konnten deutsche Automobilhersteller ihren Anteil von 17% auf 25% ausbauen. Dadurch ist für deutsche OEMs und Zulieferer eine zunehmende Abhängigkeit von China entstanden. Gleichzeitig ist klar, dass in den kommenden zehn Jahren eine Fortsetzung nach ähnlichem Wachstumsmuster unwahrscheinlich und eine neue China-Strategie erforderlich ist.

Für die Zukunft der deutschen Automobilfirmen könnte die Erfolgsformel daher auf eine Kernfrage verdichtet werden: Wie chinesisch muss ein deutsches Automobilunternehmen werden, um weiterhin erfolgreich in China zu sein?

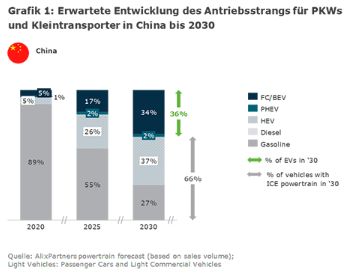

Es ist zu erwarten, dass sich die Zahl der PKWs in China pro tausend Einwohner von derzeit 200 weiter auf 280 im Jahr 2030 erhöhen wird. China bleibt mit voraussichtlich über 30 Millionen PKWs im Jahr 2030 zwar der größte Markt, doch Erhalt und Ausbau deutscher Marktanteile wird im Umfeld chinesischer Wettbewerber, die seit Jahren konsequent auf Elektromobilität setzen, schwieriger. Mit einem EV-Anteil von 36% wird China 2030 über dem globalen Anteil von 28% liegen und die Technologieführerschaft anstreben (siehe Grafik 1). Auch der Export chinesischer Elektrofahrzeuge wird zukünftig weiter an Bedeutung zunehmen, insbesondere mit Fokus auf den europäischen Markt. Dieses Jahr werden sich Chinas Exporte auf circa 300.000 Elektrofahrzeuge belaufen – etwa dreimal so viel wie 2017.

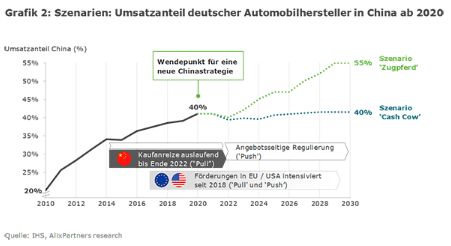

Für die deutschen Automobilhersteller bleiben zwei Optionen: Die Verteidigung eines stabilen Umsatzanteiles von circa 40% mit hohen Renditen (Cash Cow) oder der Ausbau des chinesischen Zugpferds mit einem weiter wachsenden Umsatzanteil bis zu 55% (siehe Grafik 2).

Zur Bewertung der Optionen müssen besonders die folgenden zwei Faktoren richtig eingeschätzt werden:

- Das Tempo der Transformation mit einer dynamischen Regulierung

- Das Erwachsen eines neuen automobilen Mobilitäts-Ökosystems in China

Transformation bei höherem Tempo und dynamischer Regulierung

Die wesentlichen Unterschiede der Transformation in China im Vergleich zu Europa sind das Tempo und der radikale Übergang von Verbrenner zu Elektro, ohne dass Raum für Übergangstechnologien wie der Hybridtechnik bleibt.

Ein sich stetig optimierender Policy-Mix aus Förderung von Elektromobilität, Vernetzung sowie weiterer Liberalisierung hat die Transformation der Branche beschleunigt. Wesentliche Maßnahmen der chinesischen Regierung sind:

- Zielvorgabe 40% EV-Anteil am PKW-Absatz bis 2030

- Ein duales NEV-Credit System zur Förderung von Hochleistungs-EVs auf Basis eines Zertifikatehandels

- Wegfall der Joint-Venture Vorgaben für ausländische Automobilfirmen bis 2022

- Zielvorgabe 80% globaler Marktanteil für Batterie- und E-Motorkomponenten im Rahmen von Made in China 2025"

- Etablierung des autonomen Fahrens mit 100% Level 3 und 10% Level 5 bis 2030

Die Policy hat von Anfang an auf den Massenmarkt für die Elektromobilität gesetzt und eine für China typische Eigendynamik entfaltet, die zahlreiche neue Wettbewerber hervorgebracht hat. Dadurch ist eine schnellere und breitere Marktdurchdringung erfolgt, die wiederum die Herstellkosten für E-Fahrzeuge reduzieren konnte. Dies ist unter anderem ein Grund für das Herunterfahren der verbraucherseitigen Anschubförderung bis Ende 2022, während angebotsseitig der Druck zur Entwicklung leistungsfähiger Elektrofahrzeuge verstärkt wird (siehe Grafik 2).

Die Antriebswende in China findet also nicht wie hierzulande zuerst im Premiumsegment, sondern gleich im Volumenmarkt statt. Deutsche OEMs dominieren jedoch das hochpreisige Segment, wohingegen der für den Durchbruch der Elektromobilität in China entscheidende Massenmarkt mittlerweile von chinesischen Herstellern besetzt ist. Aktuell werden 345 elektrische Fahrzeugmodelle in China produziert, davon 82% von chinesischen OEMs. Die deutsche Elektromodelloffensive ist die Antwort hierauf. Im kommenden Jahr planen deutsche OEMs 38 und im Jahr 2025 55 E-Modelle in China zu produzieren.

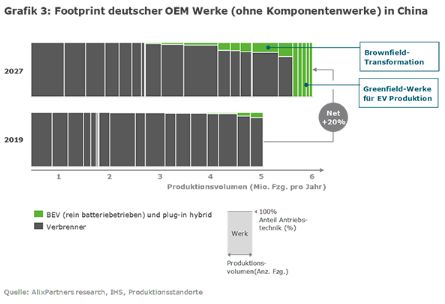

Um dem Tempo der Transformation in China gerecht zu werden, wird für die deutschen OEMs die Neuausrichtung des Produktions-Footprints entscheidend sein. Im Jahr 2025 sollten 20%-25% der installierten Produktionskapazität auf EV-Produktion umgestellt sein. Analysen zeigen, dass für diesen Anstieg der EV-Produktion neue Greenfield-Werke und die Transformation von Brownfield-Werken nötig ist (siehe Grafik 3). Oftmals weist der Greenfield-Ansatz ein schnelleres Payback im Vergleich zur komplexen Brownfield-Transformation auf.

Diese Transformation deutscher OEMs in China wird in den kommenden fünf Jahren rund 25-30 Milliarden Euro beanspruchen, wobei ein Teil für die Integration in die neue automobile Industrielogik Chinas aufgewandt werden muss.

Die zukünftige deutsche Rolle im aufstrebenden chinesischen automobilen Ökosystem

Seit 2017 ist eine chinesische Kollaborationsplattform aus Internetfirmen, Softwareausrüstern und Elektro Start-ups erwachsen. Sie prägen das neue chinesische Ökosystem für E-Mobilität, Vernetzung und autonomes Fahren. Die Kundenoffenheit für neue Mobilitäts- und Drittdienste im Auto als Kommunikationsplattform hilft dabei, dass das intelligente Fahrzeug in China schneller und in größerem Maßstab erprobt wird. Hierfür hat China frühzeitig die Regeln für das weltweit größte Testgebiet für autonomes Fahren (Level 3-5) definiert.

Wesentliches Merkmal im chinesischen Mobilitäts-Ökosystem ist der offenere Umgang mit den gewonnenen Datenpunkten – zumindest innerhalb Chinas. Die Übertragung der Daten außerhalb Chinas sowie die Nutzung von Geodaten bleibt vorerst streng reguliert und stellt damit eine Herausforderung für internationale Wettbewerber dar. Folglich bleibt die automobile Digitalisierung vorerst nur auf China bezogen – ein wichtiger Grund für ausländische Wettbewerber, neue Partnerschaften einzugehen. Für deutsche OEMs und Zulieferer ist es entscheidend, sich durch die richtigen Partnerschaften einen schnellen Zugang zu diesem Ökosystem zu sichern.

So sind bereits über hundert internationale Unternehmen, darunter viele deutsche OEMs und Zulieferer, in der Plattform Apollo des chinesischen Internetkonzerns Baidu zur Entwicklung von autonomen Fahrsystemen registriert. Knapp 15 Kooperationen und Beteiligungen sind in den letzten drei Jahren zusätzlich geschlossen worden, wie zum Beispiel Bosch mit Auto-AI oder Audi mit Huawei. Es ist klar, dass in Zukunft die Technologieentwicklung in China erfolgen muss – und dies gelingt nur durch die Integration in das neue chinesische automobile Ökosystem.

Gerade für den chinesischen Kunden sind die digitalen Nutzungsmöglichkeiten durch das intelligente Fahrzeug kaufentscheidend. Umso kritischer ist der Umstand, dass auf der diesjährigen Shanghai-Automesse viele deutsche Elektromodelle in der Gunst des chinesischen Betrachters hinter den chinesischen Modellen zurückfielen – insbesondere hinsichtlich digitaler Funktionalitäten und Performance. In der neuen automobilen Vernetzung und Digitalisierung liegt somit auch die Chance, die direkte Beziehung zum chinesischen Endkunden neu zu denken und zu intensivieren.

Um aufzuholen, haben die deutschen OEMs und Zulieferer in den letzten Jahren viele richtige Entscheidungen getroffen. Jetzt zählen Umsetzung und Tempo.

Fazit: Die deutsche Automobilindustrie muss in China chinesischer werden

Die Transformation der deutschen Automobilindustrie findet in China statt – und dies früher, schneller und in einem größeren Maßstab als in Europa. Deutsche Hersteller haben zwei Optionen: Entweder das Erreichte zu verteidigen und den Umsatzanteil von 40% beizubehalten oder bis 2030 weiter in China zu wachsen und auf circa 55% auszubauen. Dies hängt vom Transformations-Tempo und der Integration in das neue chinesische Mobilitäts-Ökosystem ab.

Die Grundpfeiler einer neuen China-Strategie sind daher die Beschleunigung der Elektro-Offensive mit neuen Modellen auch im Volumensegment, die Transformation des Werke-Footprints sowie eine zügige Kooperation innerhalb des chinesischen Mobilitäts-Ökosystems. Dies setzt ein Verständnis über die eigene Positionierung in der neuen chinesischen Industrielogik voraus.

Folgendes ist zudem unstrittig: Im Zuge der Antriebs- und Mobilitätswende darf der Anschluss an den chinesischen Endkunden nicht verloren werden. Es hilft, dabei ein Stück chinesischer zu werden.

Haben Sie weitere Fragen zur Transformation der deutschen Automobilindustrie in China? Melden Sie sich gern bei unseren Autoren des aktuellen Newsletters.

Wir freuen uns, Sie monatlich mit einem speziell für die deutsche Autoindustrie konzipierten Newsletter informieren zu können. Klicken Sie hier, um unseren Auto Newsletter Deutschland zu abonnieren.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.