Automobilindustrie muss den zügigen Umbau der Lieferkette wagen

In der aktuellen Ausgabe widmen wir uns der Lage der Automobilindustrie nach der Corona-Krise und den Herausforderungen, die der Branche nun bevorstehen. Besonderen Fokus legen wir dabei auf die europäische Automobilindustrie. Hierfür haben wir im Rahmen unseres 18. Global Automotive Outlooks die Bilanzen von mehr als 300 Automobilherstellern und -zulieferern weltweit ausgewertet sowie eine Vielzahl von Experteninterviews und Verbraucherumfragen durchgeführt. Die wichtigsten Informationen in Kürze:

- Globaler Markt: Automobilbranche geht dank nie dagewesener

Konjunkturprogramme und stärkerer Finanzzahlen besser aus der

Krise hervor als erwartet

- Fahrzeugverkäufe wachsen im Jahresvergleich um 8% auf 83 Millionen und erreichen bis 2025 wieder Vorkrisenniveau von 94 Millionen

- Umsatz und Rentabilität steigen schon 2021 auf Vorkrisenniveau (durchschnittlicher Fahrzeugpreis gestiegen)

- ROCE der OEMs verzeichnet Anfang 2021 deutlichen Anstieg

- Europäischer Markt

- Staatliche Konjunkturprogramme zwanzigmal höher als 2009

- Rekordverkaufszahlen von 2018 werden mittelfristig nicht erreicht

- Cash-Reserven im Moment viermal höher als 2008

- Lieferketten-Problematik: Nach Investitionsstaus in neue

Technologien und Covid-19-Krise die nächste große

Herausforderung

- Lage spitzt sich durch höhere Rohstoffkosten pro Fahrzeug (+92%) und Chipmangel zu

- Europa verdreizehnfacht Batterieproduktion bis 2025 und OEMs produzieren wichtige Komponenten vermehrt inhouse

- Neugestaltung der Wertschöpfungskette für den elektrischen Antriebsstrang nimmt Fahrt auf

- Elektromobilität

- Anteil an Elektrofahrzeugen wächst global bis 2030 auf 28%

- Seit 2019 beinahe Verdreifachung des EV-Volumens in Europa

- Investitionen bis 2025 steigen weitaus stärker als erwartet (weltweit: +41%; Europa: +52%)

- Elektrofahrzeuge erreichen auch in dieser Dekade nicht die Skalenvorteile von Verbrennern

Erholung der Branche - Fahrzeugverkäufe legen zu

Nach dem Krisenjahr 2020 gehören die Auswirkungen der Covid-19-Krise nicht mehr zu den Hauptsorgen der Automobilindustrie. Die Hersteller kommen besser aus der Krise als vor einem Jahr erwartet, die regionalen Unterschiede sind jedoch groß. Weltweit werden 2021 etwa 83 Millionen Fahrzeuge verkauft (+8 % vs. 2020), der Rekordwert von 2018 (94 Millionen) wird voraussichtlich bis 2025 erreicht. Während China die Verkaufszahlen von 2019 bereits in diesem Jahr wieder überschreitet, wird in Europa das Vorkrisenniveau mittelfristig nicht erreicht.

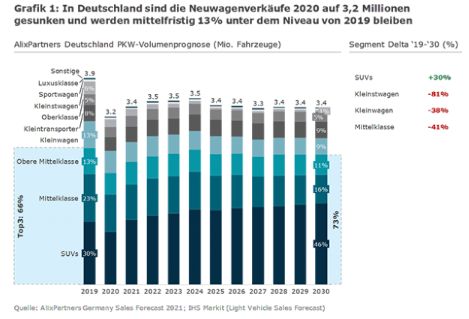

Für Deutschland heißt das: Ein Marktrückgang von 18% in 2020 (von 3,9 Millionen auf 3,2 Millionen Fahrzeuge) und bis 2030 eine Marktsättigung bei 3,4 Millionen Fahrzeugen (13% unter dem Niveau von 2019). Das SUV Segment wird bis 2030 jährlich um 2.4% wachsen wohingegen alle anderen Segmente (bis auf das Luxussegment) bis 2030 schrumpfen werden (siehe Grafik 1).

Für notwendige Investitionen gibt es in Europa finanziellen Spielraum – dank höherer Liquidität, niedriger Nettoverschuldung sowie zum Teil höheren Umsätzen und Rentabilität als vor Covid-19. So sind die Cash-Reserven der OEMs und Zulieferer in Europa im Moment viermal höher als noch 2008. Zudem half der Anstieg des durchschnittlichen Verkaufspreises je Neufahrzeug um 2.000 US-Dollar (7%), den Volumenrückgang zu kompensieren. Auch der ROCE verzeichnet eine positive Tendenz. In Europa konnten OEMs und Zulieferer nach niedrigen Werten für 2020 (OEMs: 4,2%; Zulieferer: 4,5%) Anfang 2021 einen deutlichen Anstieg vermerken.

Staatliche Konjunkturprogramme um Vielfaches größer als 2009

Die guten aktuellen Finanzzahlen hat die Automobilindustrie auch den immensen staatlichen Konjunkturprogrammen der vergangenen Monate zu verdanken. Diese waren global siebenmal höher als 2009 (insgesamt 13,7 Milliarden US-Dollar). In Europa (Deutschland, UK, Frankreich, Italien) belief sich Höhe der finanziellen Hilfen insgesamt sogar fast auf das Zwanzigfache im Vergleich zur Finanzkrise (2020: 3,40 Milliarden US-Dollar; 2009: 0,17 Milliarden US-Dollar).

Lieferketten mit hoher Anfälligkeit

Die Lieferketten-Problematik als Hauptthema der Industrie kann auch der Wirtschaftsaufschwung der nächsten Monate nicht kaschieren. So verdoppelten sich die Rohstoffkosten pro Fahrzeug seit 2020 auf ein Rekordhoch von über 3.600 US-Dollar (+92%). Für 2021 wird eine leichte Entspannung erwartet, eine Rückkehr zum Vorkrisenniveau ist aber noch nicht in Sicht. Grund ist unter anderem die mangelnde Verfügbarkeit fast aller wichtigen Rohstoffe. Allein die Chip-Knappheit wird weltweit zu einem Produktionsausfall von bis zu vier Millionen Fahrzeugen führen.

Elektroautos und Batterieproduktion auf dem Vormarsch – vor allem in Europa

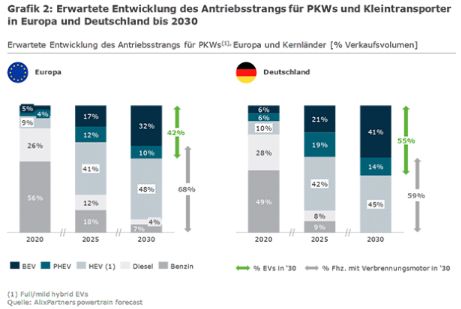

In der Lieferkette der Autobauer besteht nicht nur aufgrund des Rohstoffmangels, sondern in erster Linie durch die Umstellung auf neue Technologien Anpassungsbedarf. Der E-Anteil inklusive Plug-Ins am Gesamtmarkt wird bis 2030 global voraussichtlich 28% und in Europa sogar mehr als ein Drittel (42%) betragen (siehe Grafik 2). Allein in Europa hat sich der Verkauf von Elektrofahrzeugen seit 2019 fast verdreifacht. Auch die Regierungen unterstützen diese Umstellung flächendeckend. So verbieten 14 EU-Länder und China bis spätestens 2035 den Verkauf von Verbrennern. Zudem ergibt unsere Analyse, dass die Investitionen in Elektromobilität bis 2025 weitaus stärker steigen als noch im letzten Jahr erwartet (weltweit: +41%; Europa: +52%).

Allerdings besteht weiterhin ein Kostennachteil von Elektroautos gegenüber den klassischen Verbrennern von bis zu 11.000 US-Dollar, der sich langsamer schließt als zuvor erwartet. Um das angestrebte schnelle Absatzwachstum von Elektrofahrzeugen zu ermöglichen, sind daher staatliche Anreize weiterhin erforderlich.

Ein wichtiger Teil der Lieferkette, der auch für die höheren Kosten bei Elektroautos verantwortlich ist, betrifft die Batterieproduktion. China gilt hier weiterhin als Vorreiter und wird bis 2025 seine Produktionskapazität auf 750 GWh ausbauen. Europa holt weiter auf und wird im selben Zeitraum seine Kapazitäten auf 369 GWh verdreizehnfachen. Bereits im nächsten Jahr werden hier genug Batterien für den eigenen Markt produziert. Fast die Hälfte (44%) der europäischen Produktion ist in Deutschland angesiedelt. Der weltweite Ausbau führt dazu, dass die Kosten pro Batteriepack bis 2026 auf 100 US-Dollar /kWh sinken werden – 2016 betrug der Preis noch 350 US-Dollar /kWh.

Vermehrt Inhouse-Produktion wichtiger Elektro-Komponenten

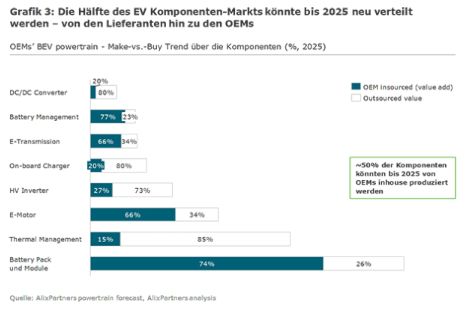

Die rückläufigen Volumina an Verbrennern erfordern bis 2027 die Umwandlung von mehr als 100 Werken weltweit, davon 40% der derzeitigen EMEA-Werke. Im Zuge der Entwicklung neuer Strukturen ist es für auf Verbrenner spezialisierte Zulieferer problematisch, dass OEMs mittlerweile Teile der Lieferkette selbst übernehmen und ihnen so Ausgleichsmöglichkeiten nehmen. Bei Elektroantrieben beispielsweise wird weltweit bis 2025 bereits ein erheblicher Anteil der Wertschöpfung (50%) von den Herstellern selbst oder in Joint Ventures produziert (siehe Grafik 3). Besonders groß ist das Engagement der meisten OEMs in der Batterie-Wertschöpfungskette.

Der Trend zur Zusammenarbeit von OEMs setzt sich in diesem Jahr weiter fort. Die Anzahl an CASE-Partnerschaften stieg bereits im Vorjahr um 27%. Im Bereich Elektrifizierung beträgt das Wachstum bei den Kooperationen 38%. In naher Zukunft wird diese Entwicklung ebenso die wichtiger werdende Softwareentwicklung betreffen. So benötigen Fahrzeuge heute bis zu 200 Millionen Codezeilen, dreimal so viel wie noch 2005. Der War for Talents" für das Fahrzeug der Zukunft wird sich daher weiter verschärfen, da nicht mehr nur die großen Tech-Unternehmen wie Google oder Facebook auf Softwareentwickler angewiesen sind, sondern Autobauer mehr und mehr Ingenieure dieses Fachbereichs benötigen.

Die Branche darf jetzt nicht den Fuß vom Gas nehmen

Der wirtschaftliche Aufschwung nach der Krise verleitet nach einem Jahr voller Hektik dazu, sich einen Moment der Ruhe zu gönnen. Die kurzfristige Erholung kann aber nicht darüber hinwegtäuschen, dass der Automobilbranche mittelfristig hohe finanzielle Bürden und strukturelle Änderungen bevorstehen.

Vor allem die Problematik funktionierender Lieferketten hat sich im letzten Jahr als wunder Punkt für jeden sichtbar gemacht. Die größte Herausforderung ist daher, durch sinnvolle Investitionen die eigene Wertschöpfungskette zu stärken und für kommende Krisen zu wappnen.

Während die Autoindustrie die kurzfristigen Herausforderungen wie gewohnt gut meistert, wird sich zeigen, in welchem Maß die Industrie bereit ist, durch Strukturmaßnahmen – die in der Regel auch mit Zusatzkosten verbunden sind – ihre Lieferketten langfristig für größere Volumenschwankungen stabil zu machen.

Eins ist klar: Die Branche darf jetzt nicht den Fuß vom Gas nehmen, denn die Neugestaltung der Automobilindustrie hat das Planungsstadium nun endgültig verlassen.

Haben Sie weitere Fragen zur Zeit nach der Krise und den bevorstehenden Herausforderungen der Automobilbranche? Melden Sie sich gern bei unseren Autoren des aktuellen Newsletters.

Wir freuen uns, Sie monatlich mit einem speziell für die deutsche Autoindustrie konzipierten Newsletter informieren zu können. Klicken Sie hier, um unseren Auto Newsletter Deutschland zu abonnieren.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.