Am 27. Juni 2022 ist die neue Fassung des Deutschen Corporate Governance Kodex (DCGK 2022) durch Bekanntmachung im Bundesanzeiger in Kraft getreten. Sie ersetzt die seit dem 20. März 2020 gültige Fassung (DCGK 2020).

Die Änderungen beziehen sich vor allem auf die verstärkte Berücksichtigung ökologischer und sozialer Nachhaltigkeit bei der Unternehmensleitung und -überwachung sowie die Ausweitung der entsprechenden Berichterstattung dazu. Nachstehend geben wir Ihnen einen Überblick über die wichtigsten Neuerungen und den sich daraus ergebenden Handlungsbedarf.1

I. NACHHALTIGKEIT

Die Betonung von Nachhaltigkeitsaspekten stellt einen Schwerpunkt der Kodexänderungen dar. Nach der Begründung der Regierungskommission Deutscher Corporate Governance Kodex meint der im Kodex verwendete Begriff der Nachhaltigkeit „auf die Umwelt (Ökologie) und auf Soziales bezogene Ziele“. Zur Orientierung wird auf die „UN Sustainable Development Goals“ verwiesen. Bei diesen handelt es sich um 17 konkrete Ziele zur Bekämpfung von Armut, zum Umweltschutz sowie zur Schaffung von Frieden und Wohlstand, die 2015 von der Hauptversammlung der Vereinten Nationen verabschiedet wurden.2

Die Überarbeitung des Kodex reiht sich damit in den Kanon von Maßnahmen ein, die die Bedeutung sozialer und ökologischer Aspekte (Environmental, Social, and Governance (ESG)) sowie die entsprechende Verantwortung von Unternehmen (Corporate Social Responsibility (CSR)) vor dem Hintergrund des Klimawandels und dessen dramatischen Folgen in den Fokus rücken. In diesem Zusammenhang sind auch legislative Bestrebungen wie die demnächst erwartete Richtlinie der Europäischen Union zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive) sowie das 2023 erstmals anzuwendende Gesetz über die unternehmerischen Sorgfaltspflichten in Lieferketten (sog. Lieferkettengesetz) zu sehen.

Vorstand

Die zentrale und neu eingeführte Empfehlung A.1 verlangt, dass der Vorstand Nachhaltigkeitsaspekte bei der Unternehmensführung berücksichtigt (im Kodex neu eingefügte Passagen sind nachstehend in kursiv hervorgehoben):

„A.1 Der Vorstand soll die mit den Sozial- und Umweltfaktoren verbundenen Risiken und Chancen für das Unternehmen sowie die ökologischen und sozialen Auswirkungen der Unternehmenstätigkeit systematisch identifizieren und bewerten.

In der Unternehmensstrategie sollen neben den langfristigen wirtschaftlichen Zielen auch ökologische und soziale Ziele angemessen berücksichtigt werden.

Die Unternehmensplanung soll entsprechende finanzielle und nachhaltigkeitsbezogene Ziele umfassen.“

Der Vorstand hat bereits wegen seiner aktienrechtlichen Sorgfaltspflichten die unterschiedlichen Risiken und Chancen für die Unternehmensführung, einschließlich jener, die aus Sozial- und Umweltfaktoren erwachsen, zu identifizieren und zu bewerten.

Die Empfehlung A.1 geht indes darüber hinaus und betont, dass auch die ökologischen und sozialen Auswirkungen der Unternehmenstätigkeit selbst angemessen Beachtung finden und nachhaltigkeitsbezogene Ziele gesetzt werden sollen.

Praxishinweis

- Zur Identifizierung und Umsetzung von Nachhaltigkeitsmaßnahmen haben sich in der Praxis die Einrichtung einer Nachhaltigkeitsabteilung sowie die Ernennung eines Chief Sustainability Officers (CSO) bewährt. Dies kann auch dabei helfen, in der Außendarstellung erkennbar zu machen, welche Bedeutung das Thema Nachhaltigkeit für das Unternehmen hat.

- Darüber hinaus können variable Bestandteile der Vorstandsvergütung auch vom Erreichen von Nachhaltigkeitszielen abhängig gemacht werden, um entsprechende Anreize schon auf der Vorstandsebene zu setzen.

Aufsichtsrat

Um den Aufsichtsrat in die Lage zu versetzen, die Berücksichtigung der ökologischen und sozialen Nachhaltigkeit bei der strategischen Ausrichtung und der Unternehmensplanung zu überwachen, soll dieser nach der angepassten Empfehlung C.1 über eine entsprechende Expertise verfügen.

Der Stand der Umsetzung des Kompetenzprofils soll nunmehr in Form einer sog. Qualifikationsmatrix erfolgen.

„C.1 Der Aufsichtsrat soll für seine Zusammensetzung konkrete Ziele benennen und ein Kompetenzprofil für das Gesamtgremium erarbeiten. Dabei soll der Aufsichtsrat auf Diversität achten.

Das Kompetenzprofil des Aufsichtsrats soll auch Expertise zu den für das Unternehmen bedeutsamen Nachhaltigkeitsfragen umfassen. Vorschläge des Aufsichtsrats an die Hauptversammlung sollen diese Ziele berücksichtigen und gleichzeitig die Ausfüllung des Kompetenzprofils für das Gesamtgremium anstreben.

Der Stand der Umsetzung soll in Form einer Qualifikationsmatrix in der Erklärung zur Unternehmensführung offengelegt werden. Diese soll auch über die nach Einschätzung der Anteilseignervertreter im Aufsichtsrat angemessene Anzahl unabhängiger Anteilseignervertreter und die Namen dieser Mitglieder informieren.“

Praxishinweis

- Zur Befassung mit Nachhaltigkeitsthemen kann der Aufsichtsrat einen Nachhaltigkeitsausschuss (Sustainability Committee) einrichten. Auch dies kann helfen, in der Außendarstellung deutlich zu machen, welche Bedeutung diese Thematik für das Unternehmen hat.

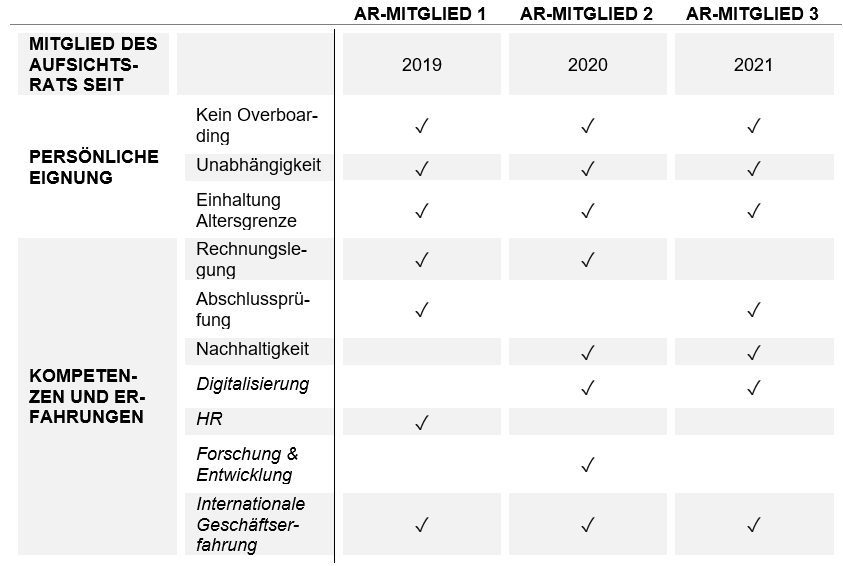

- Bei der neu eingeführten Qualifikationsmatrix geht es um eine tabellarische Zuordnung der im Kompetenzprofil für den Aufsichtsrat aufgezählten Einzelkompetenzen zu den im Berichtsjahr amtierenden Aufsichtsratsmitglieder, ergänzt um die Angabe der Unabhängigkeit. Zur besseren Übersicht können weitere Angaben wie beispielsweise Dauer der Gremienzugehörigkeit, Altersgrenze und Overboarding ergänzt werden. Eine solche Matrix kann beispielsweise wie folgt aussehen:

- Die Zuordnung der Kompetenzen zu den einzelnen Aufsichtsratsmitgliedern sollte sorgfältig und unter Einbeziehung der einzelnen Mitglieder erfolgen. Eine fälschlich zugeordnete Kompetenz wie auch eine unterlassene Kompetenzangabe bergen jeweils hohes Konfliktpotenzial, auch im Hinblick auf die Außendarstellung. Zusätzlich könnte dies haftungsrechtliche Konsequenzen haben.

Internes Kontrollsystem und Risikomanagementsystem

Im Kontext der oben beschriebenen Fokussierung auf Nachhaltigkeit sollen auch das interne Kontrollsystem (IKS) und Risikomanagementsystem (RMS) nach der neu eingeführten Empfehlung A.3 nachhaltigkeitsbezogene Ziele berücksichtigen sowie Vorkehrungen zur Erfassung und Verarbeitung entsprechender Daten beinhalten.

„A.3 Das interne Kontrollsystem und das Risikomanagementsystem sollen, soweit nicht bereits gesetzlich geboten, auch nachhaltigkeitsbezogene Ziele abdecken.

Dies soll die Prozesse und Systeme zur Erfassung und Verarbeitung nachhaltigkeitsbezogener Daten mit einschließen.

[…]

A.5 Im Lagebericht sollen die wesentlichen Merkmale des gesamten internen Kontrollsystems und des Risikomanagementsystems beschrieben werden und soll zur Angemessenheit und Wirksamkeit dieser Systeme Stellung genommen werden.“

Die wesentlichen Merkmale des IKS und des RMS sind im Hinblick auf den Rechnungslegungsprozess im Lagebericht zu beschreiben (§ 289 Abs. 4 HGB).

Die neu eingefügte Empfehlung A.5 verlangt darüber hinaus auch eine Beschreibung der wesentlichen Merkmale des gesamten IKS und RMS, ohne dies auf den Rechnungslegungsprozess zu beschränken.

Zusätzlich soll zur Angemessenheit und Wirksamkeit der Systeme Stellung genommen werden. Laut Kodexbegründung ist dazu anzugeben, worin die interne Überwachung oder ggf. externe Prüfung der Systeme bestanden hat.

Die bisherige Empfehlung zur Einrichtung eines an der Risikolage des Unternehmens ausgerichteten Compliance Management Systems wurde gestrichen, da die Regierungskommission davon ausgeht, dass dieses nunmehr zwingender Bestandteil des internen Kontrollsystems und des Risikomanagementsystems ist.

Praxishinweis

- Unter der geforderten Stellungnahme zur Angemessenheit und Wirksamkeit des internen Kontrollsystems und des Risikomanagementsystems versteht die Kodex-Kommission eine Beschreibung, wie die Systeme intern überwacht und ggf. extern geprüft worden sind. Beides bezieht sich auch auf das Compliance Management System, das nach dem Verständnis des Kodex integraler Bestandteil des IKS ist.

- Eine externe Prüfung kann nach den Prüfungsstandards IDW PS 980, 981 und 982 auf freiwilliger Basis beauftragt werden. Dies kann sich insbesondere bei wesentlichen Änderungen empfehlen.

- Die vom Kodex geforderten zusätzlichen Angaben unterliegen aber nicht der Prüfungspflicht und können als sog. „lageberichtsfremde Angaben“ von der inhaltlichen Prüfung durch den Abschlussprüfer ausgenommen werden, soweit diese eindeutig von den Pflichtangaben abgegrenzt und als ungeprüft gekennzeichnet werden.

Prüfungsausschuss

Nach der nunmehr gesetzlich verpflichtenden Einrichtung eines Prüfungsausschusses wurde die entsprechende Empfehlung D.3 angepasst.

Neu ist, dass in der Erklärung zur Unternehmensführung diejenigen Mitglieder des Prüfungsausschusses, die Sachverstand auf den Gebieten der Rechnungslegung und Abschlussprüfung haben, genannt und nähere Angaben zu ihrem Sachverstand gemacht werden sollen. Damit wird zukünftig nachprüfbar, inwieweit der geforderte Sachverstand tatsächlich vorliegt.

Neu ist weiterhin, dass zu den geforderten besonderen Kenntnissen und Erfahrungen im Rahmen der Rechnungslegung und Abschlussprüfung nun auch solche zur Nachhaltigkeitsberichterstattung gehören.

„D.3 Der Sachverstand auf dem Gebiet Rechnungslegung soll in besonderen Kenntnissen und Erfahrungen in der Anwendung von Rechnungslegungsgrundsätzen und interner Kontroll- und Risikomanagementsysteme bestehen und der Sachverstand auf dem Gebiet Abschlussprüfung in besonderen Kenntnissen und Erfahrungen in der Abschlussprüfung.

Zur Rechnungslegung und Abschlussprüfung gehören auch die Nachhaltigkeitsberichterstattung und deren Prüfung.

Der Vorsitzende des Prüfungsausschusses soll zumindest auf einem der beiden Gebiete entsprechend sachverständig sein.

Die Erklärung zur Unternehmensführung soll die betreffenden Mitglieder des Prüfungsausschusses nennen und nähere Angaben zu ihrem Sachverstand auf den genannten Gebieten enthalten.

Der Aufsichtsratsvorsitzende soll nicht den Vorsitz im Prüfungsausschuss innehaben.“

Praxishinweis

- Der vom Kodex geforderte Sachverstand in Rechnungslegung und Abschlussprüfung wird nach einer Gesetzesänderung für kapitalmarktorientierte Unternehmen, CRR-Kreditinstitute und bestimmte Versicherungsunternehmen bereits aktienrechtlich vorgegeben (§ 107 Abs. 4 AktG i. V. m. § 100 Abs. 5 AktG). Der Kodex geht jedoch darüber hinaus, indem er auch Kenntnisse und Erfahrungen in Hinblick auf die Anwendung von IKS und RMS verlangt. Dies sollte bei der Darstellung des Sachverstands berücksichtigt werden.

- Da es bislang genügte, dass der Vorsitzende des Prüfungsausschusses besondere Kenntnisse und Erfahrungen in der Anwendung von Rechnungslegungsgrundsätzen und internen Kontrollverfahren hatte, begnügte sich der Kodex in Sachen Abschlussprüfung bisher mit einer bloßen „Vertrautheit“.

- Nachdem nun aber zwei Mitglieder des Aufsichtsrats Sachverstand in Rechnungslegung bzw. Abschlussprüfung haben müssen, sind besondere Kenntnisse und Erfahrungen auch in Bezug auf die Abschlussprüfung notwendig.

- Erfahrungen auf den Gebieten Rechnungslegung und Abschlussprüfung setzen eine eigene Tätigkeit in diesen Gebieten voraus. Eine Ausbildung und Tätigkeit als Wirtschaftsprüfer ist dazu nicht erforderlich.

II. SONSTIGE ÄNDERUNGEN

Aufsichtsratssitzungen

Die Anregung, nach der die Teilnahme an Sitzungen des Aufsichtsrats über Telefon oder Videokonferenzen nicht die Regel sein sollte, wurde gestrichen (D.8 DCGK 2020).

Im Bericht des Aufsichtsrats soll gemäß Empfehlung D.7 nunmehr angegeben werden, wie viele Sitzungen des Aufsichtsrates und seiner Ausschüsse in Präsenz und wie viele als Video- oder Telefonkonferenzen durchgeführt wurden.

„D.7 Im Bericht des Aufsichtsrats soll angegeben werden, wie viele Sitzungen des Aufsichtsrats und der Ausschüsse in Präsenz oder als Video- oder Telefonkonferenzen durchgeführt wurden und an wie vielen Sitzungen des Aufsichtsrats und der Ausschüsse die einzelnen Mitglieder jeweils teilgenommen haben.“

Praxishinweis

- Ausreichend sind aggregierte Zahlen, sowohl für die Teilnahme der einzelnen Aufsichtsrats- und Ausschussmitglieder als auch für die gewählten Sitzungsformate. Eine Aufschlüsselung nach einzelnen Sitzungen ist nicht notwendig.

Prüfungsausschuss

Die neu eingeführte Empfehlung D.10 gibt Leitlinien zur Kommunikation des Prüfungsausschusses mit dem Abschlussprüfer vor.

„D.10 Der Prüfungsausschuss soll mit dem Abschlussprüfer die Einschätzung des Prüfungsrisikos, die Prüfungsstrategie und Prüfungsplanung sowie die Prüfungsergebnisse diskutieren.

Der Vorsitzende des Prüfungsausschusses soll sich regelmäßig mit dem Abschlussprüfer über den Fortgang der Prüfung austauschen und dem Ausschuss hierüber berichten.

Der Prüfungsausschuss soll regelmäßig mit dem Abschlussprüfer auch ohne Vorstand beraten.“

III. Übersicht zu neuen Empfehlungen zur Berichterstattung

Für die Berichterstattung gibt es durch die Überarbeitung des Kodex folgenden Anpassungsbedarf:

Erklärung zur Unternehmensführung

- Das Kompetenzprofil für den Aufsichtsrat soll nunmehr auch Expertise hinsichtlich Nachhaltigkeitsfragen umfassen und in Form einer Qualifikationsmatrix veröffentlicht werden (C.1).

- Die Erklärung zur Unternehmensführung soll nähere Angaben zu den Mitgliedern des Prüfungsausschusses machen, die über den gesetzlich geforderten Sachverstand auf den Gebieten der Rechnungslegung und Abschlussprüfung verfügen.

Lagebericht

- Die wesentlichen Merkmale des gesamten IKS und des RMS sollen beschrieben werden. Darüber hinaus soll zur Angemessenheit und Wirksamkeit dieser Systeme Stellung genommen werden (A.5).

Bericht des Aufsichtsrats

- Im Bericht des Aufsichtsrats soll angegeben werden, wie viele Sitzungen des Aufsichtsrates und seiner Ausschüsse in Präsenz und wie viele als Video- oder Telefonkonferenzen durchgeführt wurden.

IV. ANWENDBARKEIT DER NEUEN REGELUNGEN

Zu den Empfehlungen des DCGK ist jährlich eine Entsprechenserklärung durch Vorstand und Aufsichtsrat abzugeben (§ 161 AktG). Dabei muss erklärt werden, ob den Empfehlungen entsprochen wurde und wird oder welche Empfehlungen nicht angewendet wurden oder werden und warum nicht. Das Inkrafttreten der neuen Fassung des DCGK löst keine unterjährige Erklärungspflicht aus.

Mit der nächsten turnusmäßigen Entsprechenserklärung ist für den Zeitraum vor dem Inkrafttreten des DCGK 2022, d. h. vor dem 27. Juli 2022, die Einhaltung der vorherigen Fassung darzulegen, während für den Folgezeitraum sowie alle zukunftsgerichteten Aussagen die neue Fassung ausschlaggebend ist.

Footnotes

1 Den vollständigen Text der neuen Fassung des Kodex finden Sie auf der Webseite der Regierungskommission unter www.dcgk.de.

2 Einzelheiten können auf der Webseite der Vereinten Nationen (https://www.undp.org/sustainable-development-goals) abgerufen werden.

Because of the generality of this update, the information provided herein may not be applicable in all situations and should not be acted upon without specific legal advice based on particular situations.

© Morrison & Foerster LLP. All rights reserved