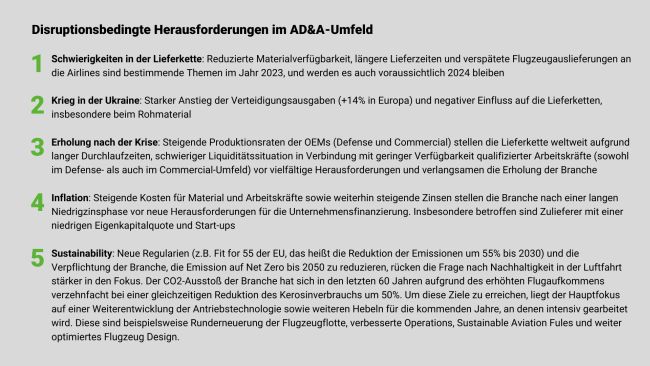

Drei Jahre nach Beginn der Pandemie stehen die Zeichen in der Aerospace und Defense Industrie auf Wachstum. Die Nachfrage in der kommerziellen Luftfahrt wächst, sowohl bei Fluggesellschaften als auch bei Herstellern, und die Verteidigungsausgaben stiegen im Jahr 2022 auf den höchsten Stand seit Ende des Kalten Krieges. Der Anstieg der Produktionsraten wird jedoch durch anhaltende Herausforderungen in der Lieferkette, Arbeitskräftemangel, steigende Zinsen und Inflation sowie den Krieg in der Ukraine behindert. Zusätzlich steht die europäische Branche in der Pflicht, ökologische Anforderungen umzusetzen mit dem Ziel, die Emissionen bis zum Jahr 2030 um 55% zu reduzieren. Diese Herausforderungen erfordern maßgeschneiderte Antworten, um ein nachhaltiges und rentables Wachstum zu gewährleisten.

Erholung des Luftverkehrs bestätigt

Die Fluggesellschaften verzeichnen bis April einen deutlichen Anstieg der verkauften Sitzplatzkilometer (RPK). Industrieweit wird ein Wert von 91% des Vorkrisenniveaus erreicht. Wobei regional Unterschiede bestehen: In Nordamerika wird der Vorkrisenwert bereits leicht übertroffen (101% RPK), wohingegen die Erholung in Asien durch die verspätete Wiedereröffnung des Flugverkehrs in China noch etwas hinterherhinkt (85% RPK). Europa liegt mit 94% RPK im Mittelfeld. Getrieben wird die Erholung insbesondere durch den regionalen Flugverkehr, Routen zwischen Asien und Europa bzw. den USA bleiben bisher deutlich unter dem Vorkrisenniveau. Zusätzlich beeinflussen aktuelle Verzögerungen bei der Auslieferung neuer Flugzeuge das Tagesgeschäft und die angestrebte Flottenerneuerung der Airlines.

Die Rentabilität der Fluggesellschaften liegt weiterhin unter Vorkrisenniveau, wird aus globaler Sicht im Jahr 2023 aber erstmals seit 2019 wieder positiv sein.

Trotz der sichtbaren Erholung in der Luftfahrtbranche hat die Covid-19-Pandemie die Reisegewohnheiten verändert: Urlaub im eigenen Land wird zum Beispiel immer beliebter. In einer Umfrage geben die Befragten darüber hinaus an, dass die Bereitschaft, Reisegewohnheiten aufgrund von Nachhaltigkeitsaspekten zu verändern, steigt. So wollen 34% der Befragten seltener reisen, und 48% sind bereit, höhere Kosten für nachhaltiges Reisen zu akzeptieren.

Spitzenwerte bei den Aufträgen für die kommerzielle Luftfahrt

Auch der kommerzielle Luftfahrtsektor erfährt eine hohe Dynamik: Der Auftragsbestand von Airbus und Boeing wuchs im letzten Jahr um 8% auf inzwischen mehr als 13.000 Flugzeugbestellungen. Dies entspricht einem durchschnittlichen Produktionsbacklog von mehr als acht Jahren. Diese Aufträge stehen häufig im Zusammenhang mit Flottenerneuerungen, aber auch mit ehrgeizigen Entwicklungsstrategien von Fluggesellschaften, die auf schnell wachsenden Märkten konkurrieren.

Die Produktion steht hingegen vor der großen Herausforderung, den angestrebten Ratenhochlauf in einem disruptiven Umfeld zu realisieren und Antworten auf Materialverfügbarkeit, steigende Zinsen und Verfügbarkeit von qualifizierten Arbeitskräften zu finden. Diese Herausforderungen werden Flugzeughersteller und die gesamte Lieferkette über das Jahr 2023 hinaus beschäftigen.

Die Profitabilität in der kommerziellen Luftfahrt liegt weiterhin unter dem Vorkrisenniveau. Insbesondere die Profitabilität der Leasinggesellschaften – historisch das profitabelste Segment in der kommerziellen Luftfahrt – ist aufgrund der Ukraine-Krise massiv gesunken.

Militärausgaben in Europa um 14% gestiegen

Die weltweiten Militärausgaben sind im Jahr 2022 mit über 2.148 Mrd. USD (+3,8%) auf den höchsten Stand seit Ende des Kalten Krieges gestiegen. Ausgelöst wird die starke Nachfrage in Europa vor allem aufgrund des Kriegs in der Ukraine (405 Mrd. USD, +14,2%), allerdings liegen die europäischen Militärausgaben weiterhin unterhalb des 2%-Ziels der NATO.

Dabei fokussiert sich die Beschaffung von Rüstungsgütern in Europa zunehmend auf US-amerikanische Unternehmen, zwischen 2018 und 2022 kamen 56% der Importe aus den USA. Entsprechend geht Europas Exportmarktanteil an Rüstungsgütern in andere europäische Länder stetig zurück. Neben den USA könnten andere außereuropäische Regionen (z.B. Südkorea, Israel) als außereuropäische Lieferanten folgen.

Die stetig wachsende Herausforderung einer nachhaltigen Luftfahrt

Der CO2-Ausstoß der Branche hat sich in den letzten 60 Jahren aufgrund des erhöhten Flugaufkommens fast verzehnfacht bei einer gleichzeitigen Reduktion des Kerosinverbrauchs um 50%.

Mit zusätzlichen Anforderungen aus neuen Regularien (z.B. Fit for 55 der EU, die eine Reduktion der Emissionen um 55% bis 2030 vorsieht) wird der Druck auf die Branche, nachhaltige Lösungen zu entwickeln und zu implementieren, weiter erhöht. Mögliche Lösungen sind eine Runderneuerung der Flugzeugflotte durch die Airlines, verbesserte Operations, Sustainable Aviation Fules und weiter optimiertes Flugzeug-Design. Diese Lösungen erfordern allerdings hohe Anstrengungen bei Investitionen, Forschung & Entwicklung und operativer Umsetzung.

AlixPartners identifiziert fünf stark miteinander verknüpfte Hauptursachen für die Disruption im Aerospace, Defense und Airlines Umfeld:

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.