Το Τμήμα Φορολογίας πρόσφατα δημοσίευσε Ενημερωτικό Έντυπο που δίνει οδηγίες για τη φορολογική μεταχείριση των παροχών σε είδος που παρέχονται σε υπαλλήλους και πρόσωπα που κατέχουν ή θεωρούνται ότι κατέχουν αξίωμα. Σύντομα αναμένεται ότι το Τμήμα Φορολογίας θα δημοσιεύσει και την Αγγλική έκδοση του Ενημερωτικού Εντύπου στην επίσημη ιστοσελίδα του.

Η φορολόγηση των παροχών σε είδος προβλέπεται στο Άρθρο 5 του περί Φορολογίας του Εισοδήματος Νόμου, σύμφωνα με το οποίο οφέλη χρηματικής ή άλλης μορφής που χορηγούνται σε υπάλληλο ή σε μέλος της οικογένειας του υπόκεινται σε φόρο εισοδήματος.

Το σχετικό Έντυπο εξηγεί την πρακτική εφαρμογή του νόμου που τίθεται σε εφαρμογή από το Τμήμα Φορολογίας από την 1η Ιανουαρίου 2019 αλλά οι διάφοροι τρόποι υπολογισμού των παροχών σε είδος που αναφέρονται στο εν λόγω Ενημερωτικό Έντυπο μπορούν να χρησιμοποιηθούν και για προηγούμενα χρόνια.

Τι είναι η παροχή σε είδος;

"Παροχή σε είδος" σημαίνει το όφελος που παρέχεται ή θεωρείται ότι παρέχεται λόγω εργοδότησης ή κατοχής αξιώματος.

Σε ποιους εφαρμόζονται οι κανόνες αυτοί;

Οι κανόνες εφαρμόζονται αναφορικά με παροχές σε είδος που παρέχονται:

- Σε υπαλλήλους, και

- πρόσωπα που κατέχουν ή θεωρούνται ότι κατέχουν αξίωμα.

Παροχές σε μέλη της οικογένειας ή του ίδιου νοικοκυριού του προσώπου που εργοδοτείται ή κατέχει αξίωμα, θεωρούνται ότι παρέχονται στο πρόσωπο αυτό, εκτός αν το μέλος της οικογένειας ή του νοικοκυριού έλαβε το όφελος υπό την προσωπική του ιδιότητα.

Τήρηση αρχείων

Οι εργοδότες οφείλουν να τηρούν κατάλληλα αρχεία που να δείχνουν τον τρόπο προσδιορισμού της αξίας των παροχών σε είδος και τα οποία να είναι διαθέσιμα προς έλεγχο όταν τους ζητηθούν από το Τμήμα Φορολογίας.

Εκπιπτόμενη δαπάνη

O εργοδότης που θα επιβαρυνθεί με το κόστος για την παροχή σε είδος θα μπορεί να αφαιρέσει το κόστος αυτό από το εισόδημά του στην ίδια έκταση που θα μπορούσε να αφαιρεθεί εάν είχε πληρώσει μισθό.

Εγγραφή εργοδοτών και υποχρέωση απόδοσης του ανάλογου φόρου μέσω του συστήματος PAYE

Οποιοδήποτε πρόσωπο διαθέτει "παροχές σε είδος" σε υπάλληλο του και οποιαδήποτε εταιρεία ή συνεταιρισμός παρέχει οφέλη σε αξιωματούχους της, ακόμη και στην περίπτωση που δεν έχει υπαλλήλους, θεωρείται ως εργοδότης από το Τμήμα Φορολογίας και θα πρέπει να εγγραφεί στο Μητρώο Εργοδοτών και να λάβει Α.Φ.Μ για να μπορεί να υποβάλλει Δηλώσεις Εργοδότη (Ε.Πρ.7).

Η αξία της παροχής σε είδος φορολογείται με τον ίδιο τρόπο ως οι μεικτές απολαβές μέσω της υποβολής της Δήλωσης Ε.Πρ.7. Οι εργοδότες έχουν την υποχρέωση για τη δήλωση των παροχών σε είδος που παρέχονται από τους ίδιους ή από συνδεόμενες εταιρείες.

Κατηγορίες των Παροχών σε Είδος

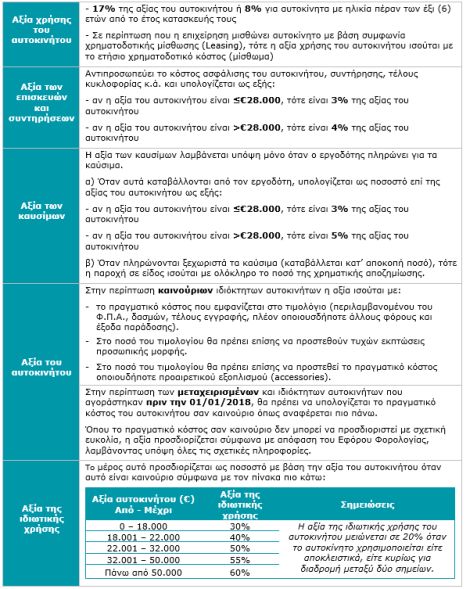

1. Παροχές σε είδος σε σχέση με αυτοκίνητα

Οι παροχές σε είδος που σχετίζονται με τα αυτοκίνητα χωρίζονται σε 3 είδη:

α) Χρήση των αυτοκινήτων

Η παροχή σε είδος που αφορά τη χρήση των αυτοκινήτων γεννάται όταν υπάρχει συνήθως το στοιχείο της ιδιωτικής χρήσης και η ετήσια αξία της υπολογίζεται ως εξής:

β) Χρήση εμπορικών αυτοκινήτων (τύπου βαν)

Η αξία της ετήσιας παροχής σε είδος για τα εμπορικά αυτοκίνητα προσδιορίζεται ως ένα εφάπαξ ποσό των €500 ετησίως, ανεξαρτήτως του είδους, μοντέλου ή έτους κατασκευής/εγγραφής του αυτοκινήτου.

γ) Αποζημιώσεις μετρητών για χρήση αυτοκινήτου

Η αξία της παροχής σε είδος υπολογίζεται στο 50% της ετήσιας αποζημίωσης (μέχρι €3.000) στους υπαλλήλους ή αξιωματούχους της επιχείρησης αναφορικά με τη χρήση των δικών τους αυτοκινήτων μέσα στα πλαίσια άσκησης των καθηκόντων τους, υπό προϋποθέσεις. Αν η ετήσια αποζημίωση υπερβαίνει τις €3.000, τότε η αξία της παροχής σε είδος είναι η ετήσια αποζημίωση μείον €1.500.

Όταν οι αποζημιώσεις παραχωρούνται για σκοπούς της επιχείρησης με βάση την απόσταση που διανύει ο υπάλληλος (με μέγιστη τιμή τα 25 σεντς ανά χιλιόμετρο), οι αποπληρωμές αυτές δεν αποτελούν οποιαδήποτε παροχή σε είδος, με την προϋπόθεση ότι ο εργοδότης θα καταγράφει τα ταξίδια και θα διατηρεί βιβλίο διακίνησης για τουλάχιστον έξι έτη.

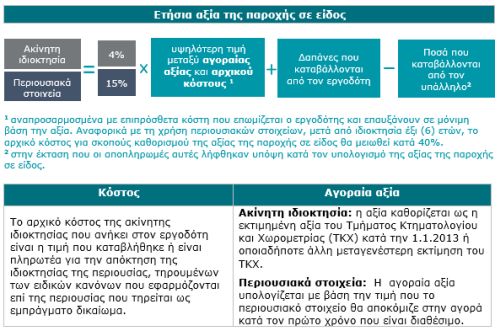

2. Διαμονή και χρήση περιουσιακών στοιχείων

Η παραχώρηση περιουσιακών στοιχείων (π.χ. χώρους διαμονής, έπιπλα, σκάφη, μηχανήματα κ.λπ.) προς τον υπάλληλο, όταν αυτά ανήκουν στο εργοδότη ή/και μισθώνονται ή/και ενοικιάζονται από τον εργοδότη, μπορεί να θεωρηθεί ως παροχή σε είδος.

Η ετήσια αξία των παροχών σε είδος για τη χρήση περιουσιακών στοιχείων, περιλαμβανομένης της διαμονής, ισχύει για όσο χρόνο το περιουσιακό στοιχείο είναι στη διάθεση του δικαιούχου και προσδιορίζεται ως ακολούθως:

3. Άλλες παροχές σε είδος

Οποιαδήποτε άλλη παροχή σε είδος που δεν εμπίπτει στις πιο πάνω κατηγορίες, θεωρείται ότι εμπίπτει στην κατηγορία αυτή και περιλαμβάνει μεταξύ άλλων:

- Διαθέσεις περιουσιακών στοιχείων σε επιχορηγημένες τιμές,

- αποπληρωμές προσωπικών λογαριασμών (υπηρεσιών ωφελείας, διδάκτρων κ.ά.),

- δωρεάν διάθεση αγαθών ή διάθεση αγαθών και υπηρεσιών με εκπτώσεις, όπως για παράδειγμα ταξίδια, διασκέδαση, γεύματα, εγχώριες υπηρεσίες, επαγγελματικές συμβουλές, παροχή μεταφοράς κ.ά.

Ο καθορισμός της αξίας των παροχών σε είδος η οποία συνίσταται σε παράδοση αγαθού ή παροχή υπηρεσίας προσδιορίζεται συνήθως ως η διαφορά μεταξύ της κανονικής τιμής πώλησης μείον εκπτώσεις διαθέσιμες προς το ευρύ κοινό μείον την τιμή που καταβάλλει ο υπάλληλος.

Εξαιρέσεις

Οι εξαιρέσεις εφαρμόζονται μόνο όταν η πληρωμή ή η αποζημίωση προς τον υπάλληλο γίνεται έναντι πραγματικών εξόδων που υποστηρίζονται από αποδείξεις πληρωμής. Δεν εφαρμόζονται όταν η παροχή σε είδος λαμβάνει τη μορφή παραχώρησης μετρητών.

Οι εξαιρέσεις που αναφέρονται στο ενημερωτικό έντυπο περιλαμβάνουν μεταξύ άλλων:

- Εξοπλισμό ηλεκτρονικών υπολογιστών

- Παροχή υπηρεσιών τηλεφωνίας

- Διευκολύνσεις φύλαξης και ψυχαγωγίας παιδιών

- Αγαθά που καταναλώνονται εντός των υποστατικών του εργοδότη

- Εφημερίδες

- Βραβεία για μακροπρόθεσμη υπηρεσία

- Χριστουγεννιάτικα πάρτι και εκδηλώσεις

- Συνδρομές σε επαγγελματικά σώματα

- Εκπαιδευτικά προγράμματα/υποτροφίες στους υπαλλήλους

- Στολές και ειδική ενδυμασία

- Χώρους αναψυχής

- Έξοδα μετεγκατάστασης

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.