本文所涉案例系中国2019年法学会财税法学研究会、首都经济贸易大学法学院、首都经济贸易大学财税法研究中心和德恒律师事务所共同组织相关专家组成的评委会认为"税款缴纳时间与股权转让款支付时间的关系在实务中存在很多争议,该案判决对厘清其中关系具有指导意义",并将该案推选为中国2019年度影响力十大税务司法审判案例,因此其中所蕴含的税法原理及抗辩权规则值得所有的实务及学术人士予以探究。

摘要:

在合同合法有效的情形下,合同一方当事人按照合同约定全面且适当地履行合同义务,而另一方当事人却罔顾诚实信用原则,拒绝履行合同义务,且在无约定的情形下以税法中的纳税义务作为抗辩理由。事实上,我国的《合同法》已经明确的约定合同履行过程中抗辩权的适用情形,即"先履行抗辩权"、"不安抗辩权"和"同时履行抗辩权",在《民事诉讼法》也明确规定了"时效抗辩权",在《担保法》中规定有"先诉抗辩权",但是对于《个人所得税法》中的"纳税义务"是否属于法定抗辩权,目前我国的法律法规及司法解释并未有明确的解释。所以法院在审理此类案件时,为了遵循"以事实为依据,以法律为准绳"原则,在相关部门未作出明确解释之前,仍然应从《合同法》及《民事诉讼法》角度寻找相关依据并作出相应判决。也就是说在双方合意的协议中只要未将履行"纳税义务"规定为合同义务条款,合同当事人就无权行使实体法抗辩权,若当事人强行主张实则为浪费司法资源的表现。

关键词:合同法抗辩权 税法 纳税义务

一、基本案情

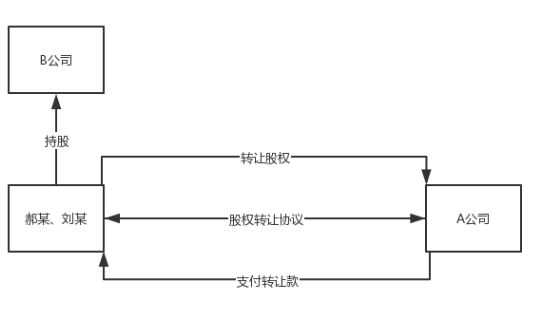

2017年5月,郝某和刘某与A公司签订《股权转让协议》,约定将郝某持有60%、刘某持有40%的B公司的股权转让给A公司,A公司在协议签订后的7日内支付股权转让定金,并于协议签订后的120日内支付剩余股权转让款,在A公司支付完毕所有转让款后双方办理财产移交及股权变更手续。之后A公司未在协议约定的期限内向郝某、刘某履行协议约定的付款义务,在2017年9月,郝某和刘某与A公司签订《谅解协议》,约定将剩余股权转让款分期支付,于协议签订之日支付第一笔股权转让款,在2017年9月底支付完毕剩余股权转让款。但是在谅解协议约定的期限届满后,A公司仍然尚欠郝某和刘某一千多万股权转让款。

郝某、刘某多次向A公司主张支付剩余股权转让款未果后,以A公司违约为由向法院提起诉讼,要求A公司支付剩余股权转让款并承担协议约定的违约金。A公司在答辩意见中以郝某、刘某未完成股权转让款个人所得税纳税申报为由进行抗辩,主张自己是正当行使不安抗辩权不构成违约。

二、当事人观点

被告A公司作为被告方,针对郝某和刘某的诉讼请求做了如下抗辩:A公司认为在双方签订的《股权转让协议》生效后,且己方已支付大部分转让款的情形下,原告郝某和刘某在A公司的催促下仍然不履行《个人所得税法》上的纳税申报义务,根据《税收征管法》规定,A公司若不履行代扣代缴义务将被处以巨额罚款,因此A公司中止支付转让款是行使不安抗辩权的表现,不构成违约。

郝某和刘某针对被告A公司的抗辩,作如下表述:A公司未按照双方协议约定的付款期限履行付款义务已然构成违约,至于A公司以履行纳税申报义务作抗辩理由,原告认为个人所得税缴纳的有关问题属于税法调整内容,而非民法调整的内容,涉案《股权转让协议》内容中并没有约定有由A公司代扣税款冲抵股权转让款的内容,如何缴纳税款应按照税法规定办理,人民法院不应在本案中对税款的缴纳问题进行审查。

三、法院观点

本案经一、二审和再审,再审法院在对本案进行审理后,认为本案的焦点在于"A公司能否以代扣代缴所得税为由行使不安抗辩权而中止支付股权转让款"。并对该焦点作出如下评析:

首先,根据《中华人民共和国合同法》第六十八条的规定,不安抗辩权是指在有先后履行顺序的双务合同中,应先履行义务的一方有确切证据证明对方当事人有难以给付之虞时,在对方当事人未履行或未为合同履行提供担保之前,有暂时中止履行合同的权利。本案系股权转让合同纠纷,双方的权利义务由合同约定。案涉《股权转让协议》中并未约定出让方郝某和刘某应缴纳的个人所得税由受让方A公司代扣代缴并冲抵股权转让款,亦未将郝某和刘某缴纳个人所得税作为A公司支付股权转让款的条件。即税款的缴纳与A公司支付股权转让款之间并非双方在合同中约定的先后义务。A公司以此主张不安抗辩权与前述法律规定不符。

此外,即使双方约定A公司有代扣代缴义务,代扣代缴义务的履行方应为A公司。根据双方《股权转让协议》及《谅解协议》的约定,A公司应在2017年9月30日前支付完毕全部股权转让款,但至本案一审起诉后,A公司方才申报代扣代缴税款,但未实际缴纳。A公司以自己未履行义务而主张不安抗辩,与法律规定不符,亦有违日常生活逻辑、法律逻辑和诚实信用原则。

其次,在双方未将税款的缴纳或代扣代缴作为合同义务进行约定的情况下,郝某和刘某是否申报并缴纳个人所得税,受税收行政法律关系调整,不属于本案民事诉讼管辖范围,二审法院未将税款扣缴问题纳入本案审理范围并无不当。

因此,A公司认为其依法负有所得税代扣代缴义务从而可行使不安抗辩权中止支付剩余股权转让款的主张不能成立,其未按照约定期限支付全部股权转让款,构成违约。

四、法理分析

(一)股权转让中的个人所得税征管制度

1.相关法律规定

我国股权转让个人所得税征管制度由《个人所得税法》《个人所得税法实施条例》《税收征收管理法》以及相关的财税文件共同构成。

作为最高位阶的规定,《个人所得税法》第二条规定,"下列各项所得,应当缴纳个人所得税:......(八)财产转让所得......";作为效力等级仅次于法律的行政法规,《个人所得税法实施条例》第六条规定,"个人所得税法规定的各项个人所得的范围:......(八)财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。"以上两条规定为税务机关对股权转让所得征收个人所得税提供了正当性、合法性依据。

2.关于纳税义务人和扣缴义务人

《个人所得税法》第九条明确规定,个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。以本案为例,在此次股权转让行为中,纳税义务人为郝某和刘某,而A公司为扣缴义务人,也就是说郝某和刘某是税法规定上最终承担税负的主体,而A公司仅仅有权代税务机关行使了部分征缴职能,A公司可扣留了相关税款后在法定时间内将税款解缴至税务机关。

3.关于自行申报纳税与代扣代缴

事实上,关于二者的关系,国税部门早已出台相应的规定予以明确,在"国税发(2006)162号文"中,国税总局明确规定在以下五种情形中,纳税义务人必须进行自行申报,其中最为重要的一种情形为第四款,即"取得应税所得,没有扣缴义务人的"。同时《股权转让所得个人所得税管理办法》第二十条规定,"具有下列情形之一的,扣缴义务人、纳税人应当依法在次月15日内向主管税务机关申报纳税。"由此,我们根据法理分析可以得出结论,在我国的个人所得税征管制度中,纳税义务人和扣缴义务人均有义务在法定时间内向税务机关进行申报,但是税款缴纳则实行"以代扣代缴为主,自行纳税为辅"的原则。同时所有民事主体均应当知晓,从原则上来讲当己方具有扣缴义务却未履行申报扣缴义务,即使纳税义务人自行申报缴纳了相关税款,税务机关仍然有权对扣缴义务人进行处罚。

4.关于不履行扣缴义务的罚则

关于《税收征收管理法》第六十九条。《税收征收管理法》第六十九条是关于扣缴义务人不履行义务的罚则,具体内容为"扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款"。该规定的含义是,若民事主体成为税收实体法上的扣缴义务人,虽然其具有代扣代缴的义务,但是其也相应具有了自行代扣代缴的权利,若扣缴义务人怠于履行扣缴义务,则税务机关将在自行追缴后要求扣缴义务人承担怠于履行义务的法律责任。以上阐述说明在我国个人所得税制度中,扣缴义务人有法定的扣缴税款义务,如果不履行,即使纳税义务人自己已经申报纳税款,扣缴义务人仍然需要承担未履行扣缴义务的法律责任。同时根据《个人所得税法》第十二条第二款规定,本案A公司作为扣缴义务人,其无需要求纳税义务人郝某、刘某自行申报纳税,并且有权自行扣缴相当于税款的款项,但A公司却以纳税义务人不履行申报纳税义务为由中止履行剩余合同,该行为既无合同法上的正当性也无法得到税法的支持。此外根据"国税发(2003)47号文"第二条第一款的规定,扣缴义务人在支付款项时,即应将取得款项的纳税人应缴纳税款代为扣缴,对纳税人拒绝扣缴税款的,扣缴义务人应暂停支付相当于纳税人应纳税款的款项。所以具体到本案,A公司正确的做法应当是在支付相关的股权转让款时自行代扣相当于转让人应纳税款的款项,若转让人拒绝A公司的要求,则A公司可以根据以上条款,中止履行相当于转让人应纳税款的付款义务。

5.关于纳税义务发生时间

在了解了征税对象和纳税义务人之后,明确纳税义务发生时间才能使得民事主体合理的确定合同条款,同时也能使税务机关即时征收税款。但是目前我国个人所得税征管制度中关于股权转让行为的纳税义务发生时间的规定却存在些许问题。在国税(2014)67号文中,国税总局将协议生效、价款支付、职责履行、登记公告等情形作为纳税义务发生时间,但对于特殊情形并未做合理考虑,在实际操作中经常存在协议生效但转让人尚未收到相关款项的情形,若严格执行67号公告文件,纳税义务人、扣缴义务人在协议生效的那一刻就产生了纳税(扣缴)义务;同时如何准确界定该情形下纳税义务人的应税所得,即是以合同约定的款项还是待到实际支付后再行确定,这在实务中也存在一定的争议。若结合本文所涉案例进行分析,该案中郝某和刘某的纳税义务发生时间事实上法律并没有明确界定,且郝某和刘某是否进行纳税申报并不影响A公司自行进行扣缴申报,A公司以此为由拒不履行应纳税款之外的合同款项支付义务实属违背诚实信用原则的行为。

(二)关于抗辩权的适用

1.抗辩权的概念

在民事诉讼上,存在一个请求权基础分析,指人民法院在对案件进行审理时应当依原告当事人的请求权主张,并寻找该请求权的规范基础,以三段论形式将当事人行为与法律规定相比对,从而确定原告当事人的请求权能否得到法官支持的判决。因此,抗辩权必然是指被告当事人用以对抗原告当事人的权利,即被告当事人提出某些事实或行为以暂时或永久阻止原告当事人行使其请求权的权利。

抗辩权虽然是与请求权相对立的权利,但是在一定程度上二者来源于同一基础,如同一元硬币的两面,其最初均来自铜镍合金。在民事诉讼上,一方合同当事人行使请求权,要求另一方合同当事人作为或者不作为时,另一方合同当事人必然可以正当事由进行抗辩,包括实体法上的抗辩和程序法上的抗辩。但是请求权与抗辩权并不会导致合同无效或被撤销,更不会导致权利义务消灭终止,其主要目的在于维护己方权利,督促对方履行义务,因此抗辩权作为一种防御性"请求权",其也应有自己的适用限制,否则将会导致权利被滥用。

2.抗辩权的适用限制

民法是一部来源于生活的法律,其主要目的在于将人们生活中纠纷用法律加以规则,督促人们以法律的途径解决纠纷,尽量避免行使私力救济。因此在民法部门中规定有许许多多的请求权,相应地其必然也存在庞杂的抗辩权,因本文是以一则股权转让合同纠纷为例,所以本文中笔者着重叙述《合同法》中的抗辩权。

《合同法》中的抗辩权主要包括三种,即同时履行抗辩权、先履行抗辩权和不安抗辩权。合同当事人行使以上抗辩权是行使正当权利的表现,而非对合同中违约行为的规避。有人认为抗辩权类似于一种"免责事由",其存在的目的是为了使主张该权利的当事人免于被对方当事人追究责任,但笔者认为该理解有失公允,因为抗辩权是一种证明正当性的权利,即当事人在权利可能受损的情形下的一种有限的私力救济,该种私力救济是被法律所允许的权利,所以赋予当事人抗辩权以证明该救济行为的正当性。因为抗辩权足以阻止对方请求权获得支持,所以每一种抗辩权都有着不同的适用限制。

其一,同时履行抗辩权。《合同法》第六十六条明确规定,当事人互负债务,没有先后履行顺序的,应当同时履行。一方在对方履行之前有权拒绝其履行要求。一方在对方履行债务不符合约定时,有权拒绝履行其相应的履行要求。该法条已经非常明确的规定了"同时履行抗辩权"适用限制,即主张该抗辩权的前提必须是双方签订双务合同且该合同约定同时履行,或未约定履行顺序,同时行使请求权的一方当事人未履行义务或不符合约定地履行。

其二,先履行抗辩权。《合同法》第六十七条明确规定,当事人互负债务,有先后履行顺序,先履行一方未履行的,后履行一方有权拒绝其履行要求。先履行一方履行债务不符合约定的,后履行一方有权拒绝其相应的履行要求。该抗辩权仅为后履行方的专属权利,且前提仍然双方签订有履行顺序的双务合同,且先履行方当事人未履行义务或不符合约定地履行。

其三,不安抗辩权。《合同法》第六十八条明确规定,应当先履行债务的当事人,有确切证据证明对方有下列情形之一的,可以中止履行:(一)经营状况严重恶化;(二)转移财产、抽逃资金,以逃避债务;(三)丧失商业信誉;(四)有丧失或可能丧失履行债务能力的其他情形。既然后履行方有专属抗辩权,根据权利的相对性原理,先履行方自然也有权拥有专属于自身的抗辩权,不安抗辩权由此诞生。不安抗辩权的适用前提依然是双方签订有履行顺序的双务合同,但是另一前提有所改变,其要求先履行方当事人有明确的证据证明后履行方当事人已丧失或可能丧失履行债务的危险。不安抗辩权是合同法三大抗辩权中适用限制最为严格的抗辩权,因为其在一定程度上突破了意思自治原则,即行使该抗辩权的先履行方会在一定意义上转变为后履行方,因此对该权利的行使加以限制是符合权利制约的立法精神。

五、案例反思及建议

如上所述,抗辩权作为民事主体在涉诉时的重要权利,必然有其存在的价值性和必要性。但是笔者认为本案A公司主张不安抗辩权是滥用抗辩权的体现。在税法体系上,被告作为股权转让的受让方,其负有依法进行扣缴申报的义务,并且具有自行扣缴相关税款的权利,转让方郝某和刘某是否自行纳税申报并不影响其依法扣缴税款,若其在依法解缴了相关税款后自然可以抗辩支付与税款等值的部分合同价款,但是其在未依法解缴的情形下却主张抗辩权,不仅违反了合同法的规定,也是对于税法相关规定的错误解读。A公司在股权转让款支付过程中要求转让方履行申报义务,虽不属于无理之要求,但是税法已明文规定其可以自行代扣代缴相关税款,且未规定纳税申报将会影响代扣代缴的实施,A公司却怠于履行该义务并以怠于履行的法律后果作为抗辩之事由,这实属无理取闹。

此外在我国《民法总则》中规定有不当得利制度,因此对于被告A公司而言,若其在履行了相关的申报义务后却没有及时扣留相当于税款的款项,可以向对方当事人请求返还不当得利,或者当己方要求扣留相关款项而对方当事人予以拒绝且起诉要求己方履行与税款等值的剩余转让款的支付义务时,向人民法院申请抵销,即主张对方权利消失的抗辩。因此正是由于本案的A公司对于税法与民法的衔接的理解存在误差,在无约定的情形下,理所当然的将税法上的纳税义务人的纳税申报义务作为合同当事人的义务之一,该误解也导致A公司最终需要承担巨额的违约金。

对于考量纳税义务与合同抗辩的关系,笔者的建议如下:

在我国现行法律未作出修改之前,即纳税义务仅仅适用税法规范,而不受合同法规制之前,双方当事人若要确保负有纳税义务的一方当事人全面、适当的履行纳税义务,可以在双方合意的情形下将纳税义务或扣缴义务规定于合同之中,以此确保己方享有相应的抗辩权。若确实未规定于合同之中,负有代扣代缴义务的当事人也应当在履行义务之后,以对方不当得利之事由起诉至法院,要求对方偿还己方损失,但对于税款之外的付款义务仍然应在协议约定的期限内全面履行,如此,民事主体才能避免承担巨额的违约责任。

六、结语

本文所涉的郝某、刘某和A公司的股权转让纠纷案系2019年度影响力十大税务司法审判案例之一,该案的裁判对于明确纳税义务与合同义务之间的关系具有重要意义。鉴于该案例的重要意义,笔者深剖该案例中的合同法与税法原理,并围绕着"在当事人未形成合意的情形下,当事人纳税义务能够成为抗辩权的基础"这一问题进行阐述。该案的一审裁判文书仅依据了《合同法》第60条、107条和114条规定判定了被告A公司违约,之后的再审裁定文书中虽然言明了被告A公司属于滥用抗辩权从而驳回了A公司的再审申请,但是对于"纳税义务能否导致合同中止履行"这一焦点并未进行详细说理。一般来说,涉税合同并不稀有,但凡属于符合民商法规定的合同,无论是有名合同还是无名合同,只要属于经济行为均会被纳入了税法的管辖范围。税法上虽已然明确规定了纳税义务人,但是民事行为上讲究的是意思自治原则,若合同中意定了某一方承担所有税费,税法是否可以考虑接纳民法中意思自治原则是一个值得思考的问题,本文不作进一步论述。

"纳税和死亡是不可避免的",在经济活动日益频繁的今天,无论是个人还是企业,都绕不开纳税这个节点,但也无需谈税色变,事实上税法也属于法律大树上的一个分支,任何主体只要依法纳税便也没有太多的滞纳金和罚款的纷扰。可是税法不同于其他部门法的是税法体系十分庞杂,其中许多规范性文件规定有相关行业的优惠政策,但许多经济主体不知晓这些规范性文件的存在,因此经济主体无法根据文件规定安排经济行为。因此在发生大额经济行为的时候,经济主体若想合理合法办税,务必向专业的税务律师寻求专业的税务法律服务,以获得更好的帮助。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.