一、问题的提出

诉讼保全责任险是近年来一个热点话题。在诉讼保全责任险项下,保险公司除了向被保险人(即保全申请人)出具保险单以外,还需要向法院提供担保函(保单保函) 1,保险公司在该担保函中需要明确与被保险人"承担连带责任"。因此,在提起保全错误赔偿之诉时,被保全人一般均会依据担保函将保险公司作为连带被告一并起诉。

在此情况下,保险公司在诉责险项下承担的责任与其他责任保险有所不同:一方面,法院是否判决保险公司对被保全人承担赔偿责任,主要取决于被保险人(即保全申请人)在基础诉讼保全过程中是否存在过错,而基本上不会审查保险公司与被保险人之间的保险合同关系。另一方面,当事人申请财产保全的时点一般都在立案阶段,因此保险公司核保时,可能只能要求被保险人提供初步证据(证明法律关系存在的证据,例如借款合同、付款凭证等等),既无法确认被保险人提供资料的真实性、完整性,也无法得知被保全人在此后庭审过程中提出的抗辩事由(例如被保全人实际上已经还清借款、保全申请人也存在违约等等)。

由此产生一个问题,即:如果被保险人在投保时没有向保险公司披露案件的真实事实或者完整事实,并由此导致保全错误,保险公司在保全错误赔偿之诉中被法院判决承担了赔偿责任,那么保险公司是否有权据此向被保险人进行追偿?特别是在一些疑难复杂的高风险案件中,保险公司在承保前有可能会要求被保险人(保全申请人)出具反担保函或承诺函,对保险公司可能承担的赔偿责任予以兜底。对于该等反担保函的效力,法院是如何认定的?这些都是有待分析、讨论的问题。目前对此类问题的司法实践案例以及研究都较为少见,因此本文将尝试根据现行法律规定以及司法案例对该问题进行初步讨论,供读者参考。

二、诉责险项下,保险人行使追偿权的依据

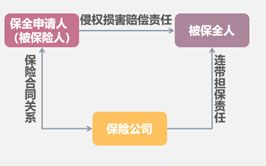

如上文所述,"诉讼保全责任保险合同的履行中,存在对内对外两重法律关系。对内,由保险人与投保人、被保险人形成保险合同关系,该层法律关系对于双方权利义务的安排应当符合保险法等法律法规的强制性规定;对外,即由保险人依据《最高人民法院关于办理财产保全案件若干问题的规定》第七条以诉讼财产保全责任保险担保函的形式向法院提供司法保全担保。担保函一经法院认可,即作为司法担保文件在司法保全的全过程中保持稳定的担保效力,不可被自由撤回或解除。" 2(具体可见下图)。

因此,对于保险人能否向被保险人行使追偿权的依据问题,也需要结合诉责险项下,保险人与被保险人(保全申请人)的双重法律关系(即保险合同关系和连带担保关系)进行分析:从保险合同法律关系上看,根据《保险法》第六十条 3,保险人在承担保险责任后,自然不能向被保险人行使代位求偿权;而从担保法律关系上看,担保人承担担保责任后,有权依法向主债务人进行追偿 4。因此,诉责险保险人对被保险人进行追偿,实际上类似于担保人承担担保责任之后对主债务人行使的追偿权。

对于保险人行使诉责险追偿权的问题,广西壮族自治区高级人民法院在(2020)桂民终1017号案件以及无锡市中级人民法院在(2021)苏02民终5952号案件中,均对双重法律关系项下的追偿权进行了较为详细的论述。

其中,无锡市中级人民法院认为,"保险公司向法院出具的《保单保函》的担保范围,通常要大于诉讼保全责任险的保险责任范围......诉讼保全责任险中的保险公司理赔后能否向被保险人追偿或主张赔偿,不能仅关注诉讼保全责任险的保证法律关系而径行认定可予追偿,而应结合诉讼保全责任险中保证和保险双重法律关系特性进行综合考量"。

上述生效判决书进一步认为,如被保险人有违反保险法规定或保险合同约定的相应义务的情形,保险公司可在向被保全人承担了先行赔偿义务后,向被保险人追偿。这样既能保障被保全人的合法财产权益所受损失能得到有效赔付,又能防止被保险人以保险公司的提供的保险合同兜底而滥用诉讼保全手段,防范道德风险的发生。但是,如果保险公司不存在拒赔事由(例如虽然主张投保人没有履行如实告知义务,但是保险公司没有除斥期间内解除保险合同等等),则保险公司应当按照保险合同的约定履行赔偿义务,因此保险公司对被保险人的担保追偿权与被保险人对保险公司的保险金给付请求权实质上构成抵销。在此情况下,保险公司无权向被保险人主张追偿。

因此,从以上案例可以看出,在司法实践中,对于保险公司能否向被保险人行使追偿权的问题,主要取决于保险公司在诉责险合同项下,是否享有不予赔付保险金的情况。

三、在实践中,保险公司行使追偿权的主要情形

在目前的司法实践中,保险公司行使追偿权的主要情况包括:

第一,投保人没有履行如实告知义务。

《保险法》第十六条第二款至第五款规定:"投保人故意或者因重大过失未履行前款规定的如实 告知义务,足以影响保险人决定是否同意承保或者提高 保险费率的,保险人有权解除合同。前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。"

例如,在(2021)苏02民终5952号、(2023)闽0902民初197号案例中,保险公司主要系以投保人没有履行如实告知义务为由,主张其享有不予赔付保险金的权利。但是,由于该两个案例中,保险公司均没有在《保险法》第十六条规定的合同解除权行使期限内主张解除保险合同,导致法院认为保险公司仍然应当按照保险合同的约定履行赔偿责任,进而无权行使追偿权。

第二,投保人或被保险人在投保以及基础诉讼中提供虚假材料,违反保险条款以及《保险法》第五条的相关规定。

例如,在(2021)鲁06民终8019号案件中,由于被保险人在基础诉讼中提交的关键证据被法院认定为"真实性和有效性方面有严重瑕疵和疑点",法院在保全错误赔偿之诉中判决被保险人、保险公司赔偿被保全人经济损失。

此后,保险公司向被保险人提起追偿权诉讼。在追偿权诉讼中,法院认为:首先,保险条款第十条规定"被保险人违反上述第八条、第九条及《中华人民共和国保险法》规定的义务而导致被申请人的损失,保险人应当向被申请人先行赔付,但保险人有权向被保险人追偿。"其次,由于被保险人在基础诉讼中提交了真实性存疑的瑕疵证据,因此被保险人之行为违反了《中华人民共和国保险法》第五条"保险活动当事人行使权利、履行义务应当遵循诚实信用原则"规定的诚信义务。基于以上情况,法院认为,保险公司有权依据保险条款第十条的规定向被保险人主张追偿权。

第三,被保险人没有履行保险条款约定的"重大进展情况"告知义务。

例如,在(2020)桂民终1017号(再审案号为(2021)最高法民申3799号)案例中,法院认为:保险条款第十三条约定:"被保险人应将所涉及的基础债权债务纠纷案件的任何重大进展情况自其知道或应当知道之日起二十日内告知保险人,所称重大进展情况包括但不限于案件中止、被驳回起诉、调解或判决等对案件进展有重要影响的情况。"并且,其中并未将被保险人的告知义务限定于投保时,也未要求保险人必须询问被保险人才需要告知。而根据法院查明的事实,被保险人在基础诉讼审理过程中未向保险公司告知任何案件进展情况,亦未提供案件其他当事人所提交证据材料。法院依据以上事实认定被保险人违反了保险条款第十三条的约定,进而认定保险公司享有追偿权。

但是,需要说明的是,对于被保险人没有履行"重大进展情况"告知义务,保险公司能否行使追偿权的问题,也存在相反的法院案例。例如,在(2021)苏06民终4238号案例中,法院认为,被保险人在投保后虽未尽到完全告知义务,但保险公司亦未能就由此会导致保险标的危险程度增加进行举证,因此保险公司仍然要承担保险责任,进而不享有追偿权。

第四,保险标的的危险程度显著增加,但被保险人没有履行通知义务。

《保险法》第五十二条规定:"在合同有效期内,保险标的的危险程度显著增加的,被保险人应当按照合同约定及时通知保险人,保险人可以按照合同约定增加保险费或者解除合同。保险人解除合同的,应当将已收取的保险费,按照合同约定扣除自保险责任开始之日起至合同解除之日止应收的部分后,退还投保人。被保险人未履行前款规定的通知义务的,因保险标的的危险程度显著增加而发生的保险事故,保险人不承担赔偿保险金的责任。"

例如,在(2019)苏01民终9254号案例中,基础诉讼为装饰装修合同纠纷,在基础诉讼审理中,经评估公司进行工程造价进行鉴定,最终确定的造价金额远远低于被保险人的诉讼请求,但是被保险人没有变更诉讼请求或减少保全金额。据此,法院认为随着基础诉讼的不断推进,在工程造价鉴定结果出具后,案涉关键事实已经发生重大变化,被保险人对于基础案件的主观认知也与提起诉讼并申请财产保全时显著不同,因此已经构成了"保险标的的危险程度显著增加"的情况,但是被保险人一直怠于将风险显著增加的事实告知保险公司,因此保险公司有权依据《保险法》第五十二条不承担赔偿责任,并据此享有对被保险人的追偿权。

第五,被保险人向保险公司出具承诺函或者反担保函。

如前所述,在一些疑难复杂的高风险案件中,保险公司在承保前有可能会要求被保险人(保全申请人)出具反担保函或承诺函,对保险公司可能承担的赔偿责任予以兜底。对此,在(2021)苏02民终5952号案件中,法院认为如果相关承诺函或者反担保函仅涉及被保险人承诺赔偿保险公司因其"承担不属于保险公司赔付范围的损失或费用"的情况,则该约定合法有效;但是,如果相关承诺函或者反担保函改变了责任保险不能向被保险人进行追偿(代位求偿)的性质,则应属无效条款。在此情况下,保险公司仍然应当依据《保险法》及保险条款中的相关规定主张权利。

四、总结

从以上案例中可以看出,保险公司在保全错误赔偿之诉败诉后,在一些情况下,仍然有可能通过追偿权诉讼向被保险人挽回部分损失。因此,为了保留后续追偿权利,有以下建议:

第一,如上文分析,对于保险公司能否向被保险人行使追偿权的问题,主要取决于保险公司在诉责险合同项下,是否享有不予赔付保险金的情况。因此,在承保诉责险的过程中,建议保险公司要求投保人履行如实告知义务,对案件情况进行书面说明,并书面承诺提供材料和信息真实性、完整性等等。另外,对于保险条款中的免责条款,也需要尽到提示说明义务。

第二,在保全错误赔偿之诉中,保险公司一方面要积极应诉,并且在此同时,也需要关注被保险人在基础诉讼中的证据瑕疵和程序瑕疵,并留意被保险人是否存在违反保险合同或者保险法的情况。

第三,如果保险公司发现被保险人存在未履行如实告知义务等情形,保险公司应当及时行使合同解除权,以此作为在后续追偿权诉讼中,保险公司主张不应承担保险责任的依据。

Footnotes

1. 《最高人民法院关于人民法院办理财产保全案件若干问题的规定(2020修正)》第七条:"保险人以其与申请保全人签订财产保全责任险合同的方式为财产保全提供担保的,应当向人民法院出具担保书。"

2. (2020)桂民终1017号《民事判决书》,裁判日期:2020.9.14(该案最终被最高人民法院驳回再审申请,维持自治区高院二审判决,见(2021)最高法民申3799号)。

3. 《保险法》第六十条第一款:"因第三者对保险标的的损害而造成保险事故的,保险人自向被保险人赔偿保险金之日起,在赔偿金额范围内代位行使被保险人对第三者请求赔偿的权利。"

4. 《民法典》第七百条:"保证人承担保证责任后,除当事人另有约定外,有权在其承担保证责任的范围内向债务人追偿,享有债权人对债务人的权利,但是不得损害债权人的利益。"

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.