前 言

自原中国银行业监督管理委员会于2009年7月发布《固定资产贷款管理暂行办法》《流动资金贷款管理暂行办法》《个人贷款管理暂行办法》和《项目融资业务指引》(以下合称"三个办法一个指引")以来已然13余年,随着我国经济社会的不断发展,上述规定存在一定的局限性和滞后性。为促进银行业金融机构提升信贷管理能力和金融服务质效,金融监管总局对"三个办法一个指引"进行了修订,并将于2024年7月1日起正式施行。本文旨在通过对此次"三个办法"新规修订内容逐一解读并提出合规建议以供参考借鉴。

一、新规修订

对于本次修订的主要内容,金融监管总局有关司局负责人做了如下归纳 [1]:

- 合理拓宽固定资产贷款和流动资金贷款的用途及贷款对象范围,优化流动资金贷款测算要求,满足信贷市场实际需求;

- 调整优化受托支付金额标准,适度延长受托支付时限要求,提升受托支付的灵活性;

- 结合信贷办理线上需求,明确视频面谈、非现场调查等办理形式,适配新型融资场景;

- 明确贷款期限要求,引导商业银行有效防范贷款期限错配风险,进一步优化贷款结构;

- 进一步强化信贷风险管控,推动商业银行提升信贷管理的规范化水平;

- 将《项目融资业务管理规定》作为专章纳入《固定资产贷款管理暂行办法》。

笔者对本次新增内容简要梳理评析如下:

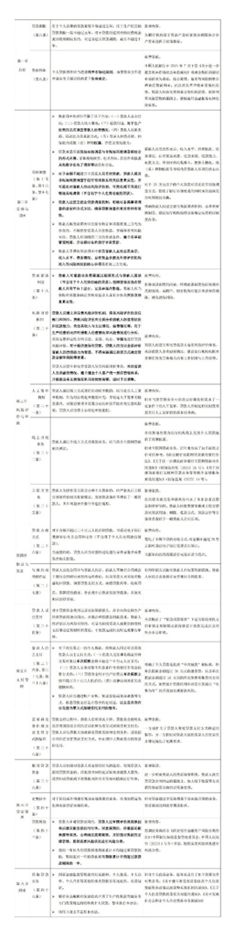

(一)《固定资产贷款管理办法》(以下简称"《固贷办法》")

(二)《流动资金贷款管理办法》(以下简称"《流贷办法》")

(三)《个人贷款管理办法》(以下简称"《个贷办法》")

二、合规建议

(一)借款主体

固定资产贷款通常是向专门成立的从事项目开发、建设、运营的借款人发放的贷款;流动资金贷款通常是向已经成熟、稳定运营的借款人发放的贷款;个人贷款通常是向具备还款意愿和还款能力并且信用状况良好的借款人发放的贷款。《固贷办法》中对借款人主体资质的要求仅提及了"信用状况良好";《流贷办法》明确借款主体为"法人或非法人组织(按照国家有关规定不得办理银行贷款的主体除外)";《个贷办法》中则要求借款主体须"为具有完全民事行为能力的中华人民共和国公民或符合国家有关规定的境外自然人"。值得一提的是,此次修订统一删除了原三个办法中对借款人"无重大不良信用记录"的要求,而之前监管部门主要通过不良记录的频次和贷款金额来对"重大"进行定性。此次删除一定程度上放宽了对借款人的标准,体现了鼓励企业和个人增加投资和消费从而刺激经济增长的监管导向。

结合现有处罚案例,银行机构常被监管部门以"向不符合条件的借款人发放固定资产投资贷款" [3]、"向不符合条件的借款人发放流动资金贷款" [4]、"向房地产开发企业发放流动资金贷款" [5]、"向关系人发放信用贷款" [6]、"向银行员工发放经营性贷款" [7]、"向公职人员发放个人经营性贷款" [8]为由进行处罚。

因此,针对固定资产贷款和流动资金贷款,银行机构在审查借款人主体资质时应充分利用大数据,通过包括但不限于与征信机构合作、聘请专业机构等多种方式核查借款人的资信及股权状况,确保借款人信用状况良好、授信不会新增政府隐性债务。银行机构还需全面评估借款人所属行业是否存在被认定为不符合国家产业政策或是存在严禁某类主体举债规定 [9]的情况。就项目融资项下借款人与项目主体不一致的情况,结合现有监管处罚案例 [10]以及《固定办法》中"借款人通常是为建设、经营该项目或为该项目融资而专门组建的企事业法人"的规定,应确保借款人即实际用款人。针对个人贷款,银行机构应对借款人的有效证件、职业证明、信用情况、收入来源和偿债能力等方面进行严格调查,确保借款人具备偿还贷款的能力和信用。

(二)借款用途

固定资产贷款用于项目的建造开发,包括在建或已建项目的再融资;流动资金贷款用于企业日常生产经营;个人贷款用于个人消费、生产经营。《固贷办法》规定借款用途须"明确、合法"以及项目应"符合国家的产业、土地、环保等相关政策,并按规定履行了固定资产投资项目的合法管理程序"同时"符合国家有关投资项目资本金制度的规定";《流贷办法》明确"流动资金贷款不得用于借款人股东分红,以及金融资产、固定资产、股权等投资;不得用于国家禁止生产、经营的领域和用途";《个贷办法》对借款用途要求须"明确合法"以及"符合法律法规规定和国家有关政策"。

结合现有处罚案例,如固定资产贷款所用于的建设项目存在缺失立项、土地或环保审批手续 [11],资本金未到位、不真实或抽逃资本金的情况 [12];流动资金贷款涉及固定资产投资(包括置换他行固定资产贷款)、房地产领域、投资领域(包括股权投资、金融产品投资及股东分红) [13]、银承保证金[14]或偿还银承垫款 [15];个人贷款无指定用途、用于支付购房首付款或流入股市 [16]的情形,则均违反了监管要求。

因此,就固定资产贷款而言,银行机构应根据项目所处的建设阶段所对应的合规要求进行审查包括但不限于立项审批、四证取得情况、环评手续、节能评估,以及根据项目所适用得资本金制度审查资本金来源及其到位情况。就流动资金贷款而言,为避免落入项目融资范畴银行机构应确保贷款资金用于日常经营周转以及贷款所形成资产为流动资产。就个人贷款而言,银行机构应在与借款人签订的借款合同中明确约定借款用途,并要求借款人提供真实的借款用途证明资料。

(三)借款发放

根据本次修订内容,对于固定资产贷款,向借款人某一交易对象单笔支付金额超过一千万元人民币的,应采用受托支付方式;对于流动资金贷款,支付对象明确且向借款人某一交易对象单笔支付金额超过一千万元人民币的,应采用受托支付方式;对于个人贷款,除了借款人无法事先确定具体交易对象且单次提款金额不超过三十万元人民币、借款人交易对象不具备条件有效使用非现金结算方式、贷款资金用于生产经营且单次提款金额不超过五十万元人民币之外,其余均应采用受托支付方式。同时,针对借款人紧急用款场景,允许贷款人可适当简化受托支付事前证明材料和流程,并予以事后审核。

结合现有处罚案例,资金支付方面的监管处罚主要集中在未严格执行受托支付 [17]、未严格执行实贷实付 [18]、贷款支付管理与控制不到位 [19]等。笔者以为监管之所以对资金支付方式进行规定,其主要目的是为了防止贷款资金被挪用,银行机构应按照穿透原则,加强对贷款资金支付管理与控制。

因此,对于符合受托支付标准的,银行机构必须严格遵照上述规定向借款人交易对象支付贷款资金,不得擅自改变支付对象。采取自主支付的,应当要求借款人定期报告或告知贷款资金支付情况,并通过账户分析、凭证查验或现场调查等方式核查贷款是否按约定用途使用。而对于"紧急用款场景"下适当简化受托支付的应用,鉴于新规对场景界定标准以及简化程度尚不明确,银行机构应结合借款人的行业特征、业务模式、管理水平、信用状况和贷款业务品种等因素进行全面考量,合理制定简化材料、简化流程的标准。

三、总 结

综上所述,相较于此前的"三个办法一个规定",本次修订遵循了商业银行信贷业务实际和发展趋势,新增内容"有松有紧",彰显了监管的张弛有度。

其中,"放松"体现在:

- 拓宽了固定资产贷款和流动资金贷款的用途范围;

- 放宽了流动资金贷款期限、固定资产贷款还款频率等要求;

- 允许小微企业的流动资金贷款和20万以下的个人贷款采取非现场调查;

- 调整了受托支付金额标准、延长了受托支付时限要求、简化了紧急用款场景下受托支付的事前证明材料和流程,明确不再对受托支付走款占比进行考核。

"收缩"体现在:

- 强化对于贷款资金挪用的监管,贷款人应加强对于借款人贷款资金挪用行为及其他严重违约行为的监控;

- 加强贷款展期的管理,进一步细化关于贷款展期的要求;

- 强调金融科技应用以完善风险控制,贷款人应充分了解借款人,客观全面评价借款人的偿债能力;

- 重点整治关联交易,贷款人应严格执行关联交易管理的相关监管规定。

我国经济发展已进入新常态,此次银行业金融机构信贷管理制度的修订不仅助力于满足不同类型市场主体的融资需求,更为精准地为实体经济提供切实支持;同时促进了商业银行信贷管理规范化水平的提升,对银行业金融机构信贷管理能力提出更高要求。

脚注:

[1] 《中国银保监会有关部门负责人就"三个办法一个规定"答记者问》

https://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=1089183&itemId=917&generaltype=0

[2] 孙海波.金融监管研究院.《正式落地!金融监管总局1号2号3号令!》

[3] 比如国家金融监督管理总局威海监管分局于2023年9月15日对友利银行(中国)有限公司威海分行做出的处罚(威金罚决字〔2023〕5号)中主要违法违规事实描述为"向不符合条件的借款人发放固定资产贷款,严重违反审慎经营规则"。

[4] 比如国家金融监督管理总局三明监管分局于2023年12月28日对清流县农村信用合作联社等做出的处罚(明金监罚决字〔2023〕7号)中主要违法违规事实描述为"向不符合条件借款人发放流动资金贷款和个人贷款"。

[5] 比如国家金融监督管理总局吉安监管分局于2024年1月26日对吉安农村商业银行股份有限公司做出的处罚(吉金监罚决字〔2024〕13号)中主要违法违规事实描述为"违规向房地产开发企业发放流动资金贷款"。

[6] 比如国家金融监督管理总局上饶监管分局于2024年1月18日对广丰广信村镇银行股份有限公司做出的处罚(饶金监罚决字〔2024〕4号)中主要违法违规事实描述为"贷款管理不到位、违规向关系人发放信用贷款"。

[7] 比如国家金融监督管理总局台州监管分局于2023年8月22日对中国邮政储蓄银行股份有限公司台州市分行等做出的处罚(台金罚决字〔2023〕2号)中主要违法违规事实描述为"向银行员工发放经营性贷款"。

[8] 比如中国银保监会温州监管分局于2023年6月26日对浙江温州洞头农村商业银行股份有限公司做出的处罚(温银保监罚决字〔2023〕15号)中主要违法违规事实描述为"向公职人员发放个人经营性贷款"。

[9] 比如国务院办公厅于2015年5月6日发布的《关于城市公立医院综合改革试点的指导意见》中规定"严禁公立医院举债建设和超标准装修"。

[10] 天津银监局于2011年11月17日对中国工商银行津南支行做出的处罚(津银监罚决字(2011)11号)中违规事实(案由)描述为"贷款借款人与用款人主体不一致"。

[11] 比如国家金融监督管理总局温州监管分局于2023年11月10日对浙江龙港农村商业银行股份有限公司做出的处罚(温金罚决字〔2023〕3号)中主要违法违规事实描述为"固定资产贷款办理不审慎"。

[12] 比如国家金融监督管理总局北京监管局于2024年2月6日对兴业银行股份有限公司北京分行做出的处罚(京金罚决字〔2024〕9号)中主要违法违规事实描述为"项目融资业务合规要件不全及未从严审核项目资本金"。

[13] 比如中国银行保险监督管理委员会四川监管局于2023年5月24日对都江堰金都村镇银行有限责任公司做出的处罚(川银保监罚决字〔2023〕10号)中主要违法违规事实描述为"违规开展同业业务为房地产开发企业提供融资,违规发放流动资金贷款用于固定资产投资,贷款'三查'不尽职,违反关联交易规定向内部人及其近亲属发放贷款用于购房及债权投资,违规发放贷款用于承接本行不良债权,严重违反审慎经营规则"。

[14] 比如山东银保监局于2021年3月19日对平安银行股份有限公司济南分行做出的处罚(鲁银保监罚决字〔2021〕16号)中主要违法违规事实描述为"未有效监控信贷资金实际用途,信贷资金转作银承保证金"。

[15] 比如中国银监会东营监管分局于2018年12月18日对兴业银行股份有限公司东营分行做出的处罚((东银监)罚决字〔2018〕17号)中主要违法违规事实描述为"贷款违规转存银行承兑汇票保证金(存单质押)、贷款偿还银承垫款"。

[16] 比如国家金融监督管理总局台州监管分局于2023年8月22日对中国邮政储蓄银行股份有限公司台州市分行等做出的处罚(台金罚决字〔2023〕2号)中主要违法违规事实描述为"贷款管理不到位,个人贷款资金流入股市;贷款管理不到位,个人贷款资金用于购房"。

[17] 比如国家金融监督管理总局黑龙江监管局于2023年11月30日对黑龙江五常农村商业银行股份有限公司做出的处罚(黑金监罚决字〔2023〕28号)中主要违法违规事实描述为"未严格执行受托支付"。

[18] 比如宿迁银保监分局于2023年7月5日对中国农业银行股份有限公司泗阳县支行做出的处罚(宿银保监罚决字〔2023〕21号)中主要违法违规事实描述为"未严格执行'实贷实付'要求"。

[19] 比如国家金融监督管理总局云南监管局于2024年1月5日对云南安宁稠州村镇银行股份有限公司做出的处罚(云金罚决字〔2024〕3号)中主要违法违规事实描述为"贷款支付管理与控制不到位,信贷资金被挪用"。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.