Dans sa revue pétrolière et gazière de l'année, l'Alberta Securities Commission met en évidence les contraintes persistantes auxquelles se heurtent les émetteurs assujettis et les enjeux liés à la communication d'information continue (l'absence de financement public et ses répercussions sur l'estimation des réserves étant au cSur du problème).

- L'Alberta Securities Commission (l'« ASC ») a publié sa revue pétrolière et gazière de 2019 (la « revue de 2019 ») le 24 décembre 2019.

- La revue de 2019 met en évidence :

-

- L'absence de détail et d'exactitude dans la communication de l'information sur la production de la part des émetteurs assujettis;

- La communication inexacte ou insuffisante des puits types et des courbes types ;

- Les explications insuffisantes à propos des reports de développement des réserves non développées;

- Les rapprochements des réserves annuelles inexactes ou insuffisantes.

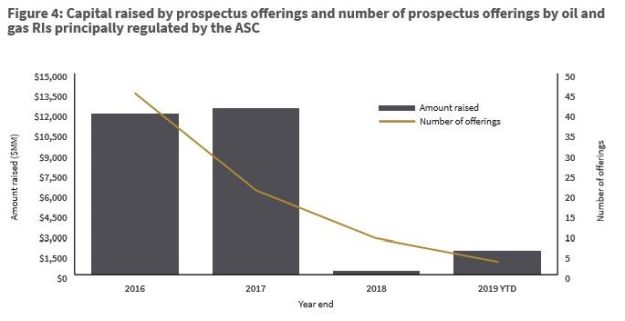

- La revue de 2019 a également mis en évidence l'effondrement monumental du financement des émetteurs assujettis par le public entre 2016 (environ 12 milliards de dollars par suite d'une quarantaine de placements) et 2019 (environ deux milliards de dollars par suite d'environ sept placements) et la réduction continue du nombre d'émetteurs assujettis principalement réglementés par l'ASC (passé de 302 à 137, soit un déclin de 55 % depuis 2012).

Points saillants de la revue

Le déclin touche surtout les petites sociétés

Entre 2018 et 2019, 10 autres émetteurs assujettis ont cessé d'être réglementés par l'ASC, portant le total des émetteurs assujettis à 137 et l'augmentation du déclin total à presque 55 % depuis le point culminant de 302 émetteurs assujettis en 2012. Parmi les 10 émetteurs qui ont cessé d'être assujettis, sept étaient des petites sociétés dont la production était inférieure à 10 000 BEP/j, tandis que trois d'entre elles étaient des sociétés intermédiaires dont la production se situait entre 10 000 et 100 000 BEP/j. Le nombre de grands émetteurs principalement réglementés par l'ASC est demeuré relativement constant au cours des dernières années, ce qui reflète leur plus grande habileté à résister à un déclin prolongé.

Diminution des regroupements et prédominance des mises sous séquestre et des ordonnances d'interdictions d'opérations

Les changements chez les petites sociétés ont été principalement provoqués par les faillites, les mises sous séquestre et les instances régies par la LACC, ainsi que par les interdictions d'opérations, qui ont respectivement mené à la radiation de deux et de cinq d'entre elles. Par contraste, seules deux petites sociétés ont été acquises ou ont fermé leur capital. Ces changements indiquent un renversement de la tendance aux regroupements observée en 2018 et en 2017 et une forte augmentation des ordonnances d'interdiction d'opérations.

Depuis que l'ASC a commencé à publier ces données, l'année 2019 est la première où aucun émetteur assujetti n'a été radié parce qu'il a changé d'industrie ou été acquis par une société active dans un autre secteur. La conjoncture qui encourageait à quitter le secteur pétrolier et gazier en faveur du cannabis est peut-être passée.

En outre, les premières émissions des émetteurs assujettis stagnent à une ou deux par année, ce qui est révélateur des contraintes et des incertitudes du marché.

Le manque de capital : un obstacle vertigineux

La nouvelle tendance signalée par l'ASC dans son rapport de 2019 est la réduction massive des financements par le public depuis 2016.

Comme il est illustré dans le diagramme ci-après publié dans la revue de 2019, le capital réuni sur les marchés publics est passé de 12 milliards de dollars en 2016, par suite d'une quarantaine de placements, a la piètre somme d'environ deux milliards de dollars en date du 30 septembre 2019, produits par environ sept placements. Même s'il s'agit d'une amélioration par rapport à l'absence quasi totale de levée de fonds publics en 2018, le déclin dans le nombre de placements au fil des ans est disproportionné par rapport au déclin dans le nombre d'émetteurs assujettis et indique une augmentation probable des financements par capitaux privés.

L'ASC reconnaît les difficultés extrêmes que connaissent les émetteurs assujettis sur le marché actuel et met en évidence les quatre obstacles suivants auxquels ils se heurtent :

- les délais de développement prolongés des réserves pétrolières et gazières;

- les retards et annulations dans la mise en place des réseaux de transport et autres infrastructures;

- le manque d'intérêt des investisseurs;

- la pénurie de capital d'investissement.

Sujets de préoccupation de l'ASC

Le rapprochement des réserves prouvées et probables brutes totales a entraîné des augmentations globales pour chacun des groupes d'émetteurs assujettis. Les petits et grands émetteurs assujettis (les sociétés dont la production est supérieure à 100 000 BEP/j) ont constaté que l'amélioration considérable des techniques d'extension et de récupération a entraîné une estimation à la hausse de leurs réserves comparativement à 2018. Les grands émetteurs assujettis et les émetteurs assujettis intermédiaires ont constaté qu'une réduction considérable des acquisitions a entraîné une estimation à la baisse de leurs réserves. Les révisions techniques ont été un facteur majeur de l'estimation à la baisse des réserves des petits émetteurs assujettis comparativement à 2018 et aux grandes sociétés et sociétés intermédiaires comparables. Dans l'ensemble, les facteurs économiques sont demeurés pour l'essentiel inchangés.

En outre, l'ASC a réitéré les obligations de présentation préalablement imposées en 2017 et portant sur :

- le moment choisi pour développer les réserves non développées et l'attention particulière qu'il faut accorder à la communication du droit de propriété et des données dans l'Annexe 51-101 A1;

- l'estimation de la production et la présentation par type de produit au premier point de vente, ainsi que l'attention particulière qu'il faut accorder à l'obligation de préciser le moment où un émetteur assujetti cesse d'exercer des activités pétrolières et gazières;

- l'usage uniforme des puits types et des courbes types;

- la méthodologie du rapprochement des réserves et l'attention particulière qu'il faut accorder à l'impact de la disponibilité du financement sur le calendrier de présentation.

Domaine d'intérêt : les délais de développement des réserves non développées

En ce qui concerne les délais de développement des réserves non développées, l'ASC a réitéré que le manuel COGE exigeait l'évaluation des projets compte non tenu de la disponibilité du financement, puisque la valeur peut être obtenue soit par des ventes, soit par des accords d'amodiation. Les émetteurs assujettis doivent également présenter leurs attentes quant aux sources et aux coûts de financement. Ils doivent expliquer leur effet sur les réserves ou les produits des activités ordinaires nets futurs, indiquer quand les coûts de financement pourraient rendre non rentable le développement d'un terrain et préciser leurs plans à l'égard du terrain.

Lorsque des problèmes de financement entraînent l'absence de rentabilité d'une réserve, l'ASC signale qu'il ne s'agit pas d'une raison suffisante pour dépasser le délai de développement des réserves prouvées et probables de deux ans mentionné dans les indications et le délai butoir de cinq ans. L'ASC a donné certains exemples de situations où elle pourrait juger convenable le dépassement des délais de développement mentionnés dans les indications, comme l'existence d'un projet de développement continu d'une zone potentielle de ressources, d'un projet d'installation de traitement du gaz, d'un projet in situ d'extraction de bitume et d'un projet en mer, comme il est expliqué plus en détail à l'article 1.4.7.2.1.8 du manuel COGE.

Lorsque les réserves non développées sont par ailleurs non rentables et que les délais de mise en valeur sont prolongés au-delà de ceux prévus par les indications, l'ASC souligne que des documents justificatifs doivent être fournis afin de démontrer que l'évaluation a été établie conformément au manuel COGE et que sa communication est autorisée.

À venir

La revue de 2019 reflète en toute franchise la disponibilité limitée du capital à laquelle les émetteurs assujettis se sont heurtés en 2019 et continue par ailleurs à leur fournir les précisions et les avis techniques qui se rapportent aux questions de communication de l'information continue dans l'industrie pétrolière et gazière. Même s'il est tentant de se sentir réconforté par la décélération relative dans la diminution du nombre d'émetteurs assujettis après les pertes massives de 2015 et 2016 et la stabilisation du nombre de petits émetteurs et d'émetteurs intermédiaires, l'inexistence d'un marché des fusions et acquisitions sain et les vents contraires soufflant sur l'industrie pétrolière et gazière portent à croire que la stabilité est fragile et ne laissent à de nombreux émetteurs pas d'autre choix que d'attendre. Il reste à voir si 2020 révélera un catalyseur de changement qui mettra un terme au marasme déprimant.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.