Tributário / Petróleo e Gás

Medida Provisória nº 795/2017 altera tratamento tributário do setor e Decreto n° 9.128/2017 modifica a legislação do REPETRO

No último dia 18.08.2017, foram publicados a Medida Provisória (MP) nº 795/2017 e o Decreto n° 9.128/2017, que alteram a legislação federal sobre a tributação da indústria do petróleo e gás.

Sumarizamos abaixo alguns dos principais pontos de atenção:

MP nº 795/2017

IRPJ e CSLL – Dedutibilidade de despesas

Para fins de apuração do lucro real e da base de cálculo da CSLL, prevê a possibilidade de dedução integral das importâncias aplicadas, em cada período de apuração, nas atividades de exploração e produção de jazidas de petróleo e gás.

Esclarece a possibilidade de dedução da despesa de exaustão decorrente de ativo formado mediante gastos aplicados nas atividades de desenvolvimento para viabilizar a produção do campo, possibilitando, inclusive, considerar a exaustão acelerada dos ativos formados até 31.12.2022, calculada mediante a aplicação da taxa de exaustão, determinada pelo método das unidades produzidas, multiplicada por 2,5.

Essas disposições produzem efeitos a partir de 1º de janeiro de 2018.

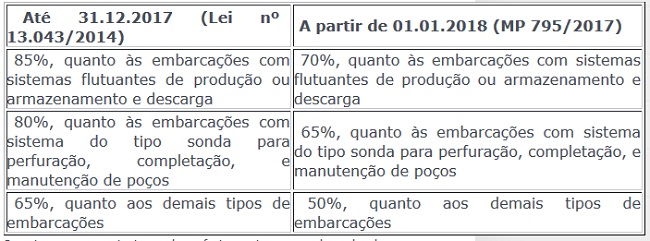

IRRF – Alíquota zero – Execução simultânea de contrato de afretamento ou aluguel de embarcações marítimas e de contrato de prestação de serviço

Altera o artigo 1º da Lei nº 9.481/1997, em especial no que se refere aos critérios para aplicação da alíquota zero de Imposto de Renda Retido na Fonte (IRRF) quando ocorrer execução simultânea de contrato de afretamento ou aluguel de embarcações marítimas e de contrato de prestação de serviço relacionados à exploração e produção de petróleo ou gás natural, celebrados com pessoas jurídicas vinculadas entre si, para, entre outras disposições, reduzir, a partir de 1° de janeiro de 2018, os limites máximos aplicáveis à parcela do contrato relativa ao afretamento ou aluguel:

Quanto aos contratos de afretamento ou aluguel de embarcações relacionadas às atividades de transporte, movimentação, transferência, armazenamento e regaseificação de gás natural liquefeito, para a fruição da alíquota zero de IRRF devem representar no máximo 60% do valor total dos contratos e, ainda, os percentuais previstos para vigorar a partir de 2018 não se aplicam às embarcações utilizadas na navegação de apoio marítimo.

A nova legislação prevê ainda que a aplicação dos percentuais estabelecidos na legislação não acarreta a alteração da natureza e das condições do contrato de afretamento ou aluguel para fins de incidência da CIDE e do PIS/COFINS-Importação.

Segundo a referida MP, as alterações relativas a este tema produzem efeitos a partir de 1º de janeiro de 2018.

Parcelamento – IRRF – Alíquota zero

A MP prevê, ainda, que aos fatos geradores ocorridos até 31.12.2014 aplicam-se os percentuais previstos no § 2º e o disposto no § 12 do artigo 1º da Lei nº 9.481/1997, podendo as pessoas jurídicas recolher a diferença devida de imposto sobre a renda na fonte, acrescida de juros de mora, no mês de janeiro de 2018, com redução de cem por cento das multas de mora e de ofício, desde que cumpridos os requisitos previstos no artigo 3º da referida MP, o qual produz efeitos a partir da publicação da norma.

Lucros auferidos no exterior

Altera o artigo 3º da Lei nº 12.973/2014, para limitar até 31.12.2019 a determinação de que a parcela do lucro auferido no exterior, por controlada, direta ou indireta, ou coligada, correspondente às atividades de afretamento por tempo ou casco nu, arrendamento mercantil operacional, aluguel, empréstimo de bens ou prestação de serviços diretamente relacionados às fases de exploração e de produção de petróleo e gás natural, no território brasileiro, não será computada na determinação do lucro real e na base de cálculo da CSLL da pessoa jurídica controladora domiciliada no País.

Regimes especiais de tributação

A MP institui, ainda, o chamado regime especial de importação, que prevê a suspensão do pagamento do Imposto de Importação, do Imposto sobre Produtos Industrializados e da Contribuição para o PIS/COFINS-Importação quanto aos bens cuja permanência no País seja definitiva, destinados às atividades de exploração, desenvolvimento e produção de petróleo, de gás natural e de outros hidrocarbonetos fluidos. Tal regime será aplicável aos bens constantes em relação específica elaborada pela Secretaria da Receita Federal do Brasil, sendo que, depois de decorridos cinco anos contados da data de registro da declaração de importação dos referidos bens, tal suspensão poderá ser convertida em isenção para o Imposto de Importação e o Imposto sobre Produtos Industrializados, e em alíquota zero para o PIS/COFINS-Importação.

A norma prevê ainda a suspensão do pagamento de tributos federais na importação (Imposto de Importação, Imposto sobre Produtos Industrializados, Contribuição para o PIS/COFINS-Importação) ou na aquisição no mercado interno (IPI, PIS e COFINS) de matérias-primas, produtos intermediários e materiais de embalagem para serem utilizados integralmente no processo produtivo de produto final destinado às atividades de exploração, desenvolvimento e produção de petróleo, de gás natural e de outros hidrocarbonetos fluidos, bem como a suspensão de IPI, PIS e COFINS na aquisição do produto final antes tratado. Efetivada a destinação do produto final, a suspensão converte-se em isenção para o Imposto de Importação e o Imposto sobre Produtos Industrializados, e em alíquota zero para o PIS/COFINS-Importação, o PIS e a COFINS no mercado interno.

As suspensões de tributos tratadas nesta seção somente se aplicarão aos fatos geradores ocorridos até 31.07.2022, sem prejuízo da posterior exigibilidade das obrigações estabelecidas em cada modalidade.

Tais regimes serão aplicáveis a partir de 1º.01.2018, devendo ser regulamentados por meio de ato do Poder Executivo Federal.

Disposições gerais

A Secretaria da Receita Federal do Brasil deverá editar os atos necessários à execução dos procedimentos de que trata esta MP, em especial quanto ao parcelamento dos débitos referentes a fatos geradores ocorridos até 31 de dezembro de 2014.

A MP deverá ser convertida em lei pelo Congresso Nacional no prazo de sessenta dias, prorrogável uma vez por igual período.

Decreto nº 9.128/2017

Tal Decreto altera o artigo 376 do Regulamento Aduaneiro, para prever a extensão do prazo de vigência do regime aduaneiro especial de exportação e de importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural (REPETRO), de 31.12.2020 para 31.12.2040.

Inclui, entre os tratamentos aduaneiros do REPETRO, a possibilidade de importação de bens para permanência definitiva no País com suspensão do pagamento dos tributos federais.

Dispõe ainda que, para os bens admitidos até 31.12.2017 sob o referido Regime Especial, permanecem vigentes as regras anteriores a sua publicação, sendo facultada a migração destes para a sistemática estabelecida no Decreto em tela no decorrer do ano de 2018.

Essa norma entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 2018.

Ficamos à disposição para discutir os potenciais impactos dessas novas regras em operações e investimentos, assim como para quaisquer esclarecimentos adicionais quanto ao tema.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.